�����2000�������ֿɵã� ǰ9�½�1600����

���뻥��(0)

���뻥��(0)

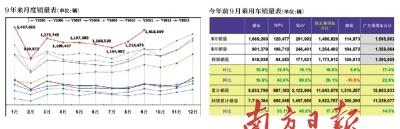

��������������ǻ����ҹ����������2000�������ż�������������⣬���ڵ��ļ��ȿ�Խ�����գ��й�������ҵЭ�ᷢ�����ݣ�9�²����������Ǵﵽ192.66������193.58�����������·ֱ�����14.9%��17.4%���ڳ�ɫʮ�㡰��š��Ļ����ϣ�ǰ�������ҹ����������ֱ�ﵽ1593.84������1588.31������ͬ�ȷֱ�����12.8%��12.7%��

�������У�����һ��ĵ��ԣ���ϵ���г��ݶ�Ѹ�ٻָ���9���г�����ͬ�������ߴ�74%������ǰ9������ͬ���»��İٷֱ�Ҳ��С��5.4%��Ȼ�����г���Ȼά�ָ���������������Ʒ�����Ѹ����ƣ����������ϴ��У�����ǰ9�£�����Ʒ�Ƴ��ó�����512.50������������ͬ������12.1%�����ڳ��ó����������ٶ�1.9���ٷֵ㡣

��������š���ɫʮ��

����ͳ����ʾ������9�·ݣ��ҹ����������ֱ����192.66������193.58�����������·ֱ�����14.9%��17.4%��������ͬ�ڷֱ�����16%��19.7%���ڴ˻����ϣ�ǰ�������ҹ����������ֱ����1593.84������1588.31������ͬ�ȷֱ�����12.8%��12.7%��������ǰ8������ȣ��ֱ����0.4���ٷֵ��0.9���ٷֵ㡣

��������ָ����9����������������������������190�������ǽ����ڵ������·ݣ��������Ե��������������⣬ȥ��ͬ�ڻ����ϵͣ���9����������һ����Ӱ�졣

�����ڳ��ó����棬9�·ݣ����ó������ֱ����157.64������159.35�����������·ֱ�����13.6%��17.8%��������ͬ�ڷֱ�����16.5%��21.1%���ֳ��Ϳ�����������ȣ����г������پ�����10%��������ͬ����ȣ�MPV��SUV�������ָ�������������SUV�������پ�����60%���γ����ٽϵͣ��������½���

��������ǰ9�·ݣ����ó������ֱ����1292.71������1284.93������ͬ�ȷֱ�����13.7%��14%����ǰ8���·ֱ����0.3���ٷֵ��0.9���ٷֵ㡣�ֳ��Ϳ���������ͬ����ȣ�SUV�������ٱ�ǰ8���¼�����ߣ��γ��������ټ������䣬����������ߡ������ݿ��Կ����������8�·ݣ����ó��������ֽϺã��������������ԣ�������ͬ���������죬������������ˮƽ����1-9������������ó��������ٱ�ǰ8����������ߡ�

���������ó����棬9�����ó������ֱ����35.02������34.23�����������·ֱ�����21%��15.8%��������ͬ�ڷֱ�����13.5%��13.3%��ǰ9�£����ó������ֱ����301.13������303.38������������ͬ�ڷֱ�����8.9%��7.5%����ǰ8���·ֱ����0.5���ٷֵ��0.7���ٷֵ㡣

�������У����ǣ�����������ٷֱ�Ϊ34.2%��28.6%�����ٱ�ǰ8���¼�����ߣ��ͳ����ٳ���10%�������ȶ������������������ٷֱ�Ϊ7.3%��5.7%���������������������Ը��ڻ���ˮƽ���ͳ������������Ե�������ͬ�ڡ�����ָ�������ó�����������ת���г�������ͬ�����پ�����7�º�8��ˮƽ������Ҫ�ǵ����ھ������Ƶĺ�ת���������ó�������������

��������Ʒ�Ʒݶ�����»�

����Ȼ�������г�һƬ���״̬�£��ҹ�����Ʒ������û���߳����ƣ��г��ݶ�����»���

����ͳ��������ʾ��9�·ݣ�����Ʒ�Ƴ��ó�����60.86����������������18.31%��������ͬ������8.3%��ռ���ó�����������38.2%�����������0.2���ٷֵ㡣���������ȥ�꣬��������ͬ���»�4.5���ٷֵ㡣����1-9�£�����Ʒ�Ƴ��ó�����512.50������������ͬ������12.1%�����ڳ��ó����������ٶ�1.9���ٷֵ㡣ռ���ó�����������39.9%��������ͬ���½�0.7���ٷֵ㡣

�������У��ڽγ�ϸ���г�������Ʒ��9������Ϊ27.62����������������23.3%��������ͬ���½�1.8%��ռ�γ�����������25.9%���г�ռ���ʱ��������1���ٷֵ㣬ͬ��ȴ�½�4.4���ٷֵ㡣��ǰ9�£�����Ʒ�ƽγ�����Ϊ231.12������������ͬ������10.2%��ռ�γ�����������26.7%��ռ���ʱ�����ͬ���½�0.1���ٷֵ㡣

��������Э���᳤�����鳤�����ʾ������Ʒ��Ҫ��������ƣ�����ȡ���г��ݶ��Ҫ����������Ҫ���Ͻ�����������������Ʒ�ơ�������ˮƽ��

��������ν�����˳���������Ʒ���г����ֳ���������������£�����Ʒ����߸��ͽ���

����ͳ����ʾ��9�£���ϵ����ϵ����ϵ����ϵ�ͷ�ϵ���ó������ֱ�ռ���ó�����������19.3%��17.5%��13%��8.5%��2.9%�����У���ϵͬ������73.7%����ϵ����ϵ���ٳ���20%������Ʒ�����ٵ���10%��

�������ڸ�ϵ��γ������У���ϵ����ϵ����ϵ����ϵ�ͷ�ϵռ�γ�����������24.8%��19%��16.2%��9.2%��3.9%��������ͬ����ȣ���ϵ����65.8%����ϵ����ϵ���в�ͬ�̶ȵ���������ϵ�ͷ�ϵ�����½���

������ǰ9����������ϵƷ�Ƴ��ó������½�3.5%�������������ͬ�ڣ����г����ָ��С�����ϵ����ϵ����ϵ�ͷ�ϵ����������20%���ϡ���ϵ����ϵ����ϵ����ϵ�ͷ�ϵ���ó�1-9���ۼ��г��ݶ�ֱ�Ϊ19.8%��15.4%��12.5%��9%��3.1%��

�������ھ�������δ���

����������г��ݶ�����½�һ�£�������Ʒ��Ϊ������������ͬ�������»���

����������Э��ͳ�Ƶ�����������ҵ�������ݣ�9��������ҵ����Ϊ7.81����������������10.6%����������ͬ���½�28.9%��������8����������ǰ9�£��ҹ�һ������71.67������������ͬ���½�8.8%��������ǰ8����������3.3���ٷֵ㡣���г��ó�����43.40������������ͬ���½�10.8%�����ó�����28.27������������ͬ���½�5.4%��

���������ص�ͳ������Ҳ��ʾ������ǰ8�£��ҹ�������������63.96������ͬ���½�3.5%�����У��γ�����28.50������ͬ���½�6.7%���ػ�������19.93������ͬ���½�11.6%���ͳ�����10.77������ͬ������33.5%��

����ȫ�����ó��г���Ϣ��ϯ�ḱ���鳤�����������ҹ������г������»����Ŷ������أ��������ҹ��������ڵ���Ҫ�г�Ϊ��չ�й��ң���Щ���Ҿ��þ������˲�ͬ�̶ȵ��»������ϲ��������г������ֳ�����Σ�������Ҵ�ʹ�˹���ó�ױ������ȵļӴ���Щ��ȷ�����ؾ������������г��������Ѷȡ�

�����ļ����г�������

������Ȼ����Ʒ�Ʊ�������ƣ�����ڳ�ɫʮ��ġ���š������£�ǰ9���ҹ������������ٴﵽ�˽�13%��

������Ҳ�Ӹ����ص���ҵ��ҵ�����Կ�����ǰ8��Ӫҵ���������ͬ������12.5%����ǰ7�����½�0.5���ٷֵ㣻��˰�ܶ������ͬ������19.7%����ǰ7�������1.2���ٷֵ㣻��ҵ�ܲ�ֵ������ͬ������14.1%����ǰ7���³�ƽ��

�������������ڽ������һ�����ȣ��г�����������������ͳ�ƾ��й����þ����������ͳ��ʦ���ر�ʾ�����������ȣ�������ҵ����ָ�����ϼ��������½���Ԥ��ָ�����ϼ���ƽ�������ڡ��̵����������У���������״���������á��������ļ���������ҵ�����п�������������

����Ȼ���������ļ����г�����������������ǰ�������г������������ҹ������г���������ĵ�������֮��2000�����IJ���Ŀ�꽫�����ֿɵá���

������ǰ�����Ȳ�����1600�������ڽ��������ļ����У�ֻ�豣��ÿ��160�����IJ�����ģ�����ʵ����2000���������ң����ļ����Ǵ�ͳ��������������ҵ�ڷ�����ʿָ������ȥ������������ȥ��10����������158.70����������160.60������ȥ��11�£���������176.14����������179.10������ȥ��12�£���������178.49����������180.99�����������²����ܺ;�������450�����������ζ�ţ��г������ִ�����»�����������ʵ��2000������Ŀ�ꡣ

���������� ��С�� ʵϰ�� �ƾ�����

>�������ž�ѡ��

- �����Ų����72��������������˰����Դ��������

- ����ֻ������������Щ������Դ����ص���Ҳ��ע����

- ����������һҹʡ��һ����Ǯ��4S�꣺�������һ�ûͬ��

- �����ۣ����۱������彵�ۣ��Ǽ�˰����ЧӦ����

- ���˲�ί���Ĺ����ڲ��ֵ�����չ�״�����Ӧ��

- ���۸������ߣ�С����ƽ̨���������ֳ�Ҳ�С��ӡ�

- ��������������·������͡�ɽկ����Ʒ ������������

- ���������������ֳ���������ʧ�� ƽ̨�������к˲�