�й��籣�ɷ������������� ���ѣ�13���ѹ���

���뻥��(0)

���뻥��(0)

���� �������ձ��������籣�ɷ��������ı����������顪��

���� �籣��һ��Ǯ һ�ֻ���

������ҽ���ĸ��˽ɷѱ�����Ҫ��ߡ������й��籣�ɷ�ȫ����ߡ�����һϵ���й��籣�Ĵ��ţ��ڷ��䴫�û��ȡ�

����9��10�գ��˱��������˷���ҽ�����˽ɷѱ�����ߴ��ԣ���������ձ������IJ��⡰�ɷ���ߡ��ۣ�һ���籣�ɷ���������ʾ���ҹ��籣����ɷ�����173�����һ������λ�е�13��������һ�������������������ۣ�����13���Ѿ������ˡ�ռ���������籣�ɷѸ��벻��Ӧ��ʲô��Ϊ�������ö��ˣ��ϰ������ܵõ�ʲôʵ�ݣ�

������ʶ

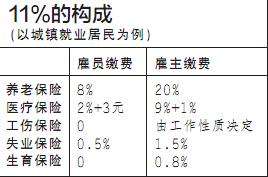

����11%������ɷ��ʣ�����ʵ�ʽɷ���

�����й���Ա�ɷ�11%�����������ձ���Ԯ���IJ��ֹ��������У����Թ�Ա�ɷ�һ�ǰ�в������˾����22.71%�����ж���˹�������۵�0��11%�㲻�ϡ���Ʒ����

�������ڸ�ʡ���籣�ɷѱ����涨��ͬ��11%ֻ��һ��ƽ�����֡��Ա�������ҵ������Ա�Ľɷѱ���Ϊ������һ����ӦΪ10.5%��3Ԫ���������ϱ��ո��˽�8%��ҽ��2%����3Ԫ��ͳ�︽�ӣ�ʧҵ���ս�0.5%�����˱��պ��������ղ�����˽ɷѡ�

��������������ɷѱ��ʡ����й���ᱣ���о���������֣���ɵĽ��ͣ��������λ��δ���α��ߵ�ʵ�������������������ʻ��н��Ϊ�ɷѻ���������ҹ�ʵ�ʽɷ��ʻ�Ҫ������ɷ��ʵ͡�

������һ���棬�й���ҵ�е����籣����Ҫ��öࡣ���ϱ�����ҵ�е�20%���Ǹ��˳е��ݶ��2.5����ʧҵ������ҵ�е�1.5%���Ǹ��˵�3����

��������

�������籣�ÿ��Լ۱ȣ����ܹ⿴�ɶ��ٷѣ��ÿ��õ�����ʵ�ݡ�

����������(������ѧ���ҷ�չ�о�Ժ��ʿ���о�Ա)���ж��籣�ɷѵĸߵͣ���Ӧ�ý����ɷѱ����ĸߵͣ�����ΪӦ����������������

������һ������Ҫ�����Ҿ���ˮƽ��Σ��ڲ�ͬ����ˮƽ�µĹ��ң����籣�ɷѱ�����������ͬ�����ýɷ�������й�����13λ���Ǿ���ˮƽ�����ڶ��٣����ǵĽɷ����Ƿ��ʺ������ľ���ˮƽ��������ⲻ�����������û�����塣

������Σ��籣�ﵽ����Ǯʵ���ϲ��ǹؼ��������ϰ��ն��ԣ��籣�ɷѵÿ��Լ۱���Ρ����ܹ⿴�ɶ��ٷѣ��ÿ������õ�����ʵ�ݡ��ϰ��ղ�����ij���ˮƽ�Dz��ǵ�13�����ǿ���ĸ�����û�дﵽ��13������Ҳ������Ҫ�ı���

�����籣�ɷѵĸߵ�ǣ����������棬������˽ɷѱ������ߣ���������ᷴ�ԣ���ҵ�����ɷѹ��ߣ����������ҵ�ijɱ���Ӱ����ҵ�ķ�չ����֮�ɷѱ���̫�ͣ�����ṫƽ��ƽ�����ã��籣���еİ�ȫ��Ҳ���½���

����ʵ���Ͻɷѱ����ĸߵͣ���ÿ�����ҵļ�ֵ�۶�λҲ�кܴ��ϵ����ǿ���������ε�����������˺���ҵ�ɷѾ���Խϵͣ���������ᱣ��������ŷ�������ɷ�ˮƽ�ձ�ϸߡ�����¹�����1883��Ϳ�ʼ������ᱣ���ƶȣ�����˽ɷѺ���ҵ�ɷѶ�����20%����ᱣ��ˮƽҲ�Ƿdz�֪����

������С��(����ѧ��)���籣�ɷ�������13˵�������κ����⣬��ֻ��һ��ͳ����Ϸ��������ġ����˾��ɷ��������������ҹ�ƽ������ϵͣ��籣�ɷѻ��ܵ͡�ͬʱ�籣�ƶ�������Ҳ��Զ����Ҫ���ڴﵽһ�����Ƶ�ˮƽ��������ܡ�

�������⣬���˶��籣����ˮƽ���������Ҫ����Ϊ�������Ǯû�úá������Ҫ�������籣�ʽ��ʹ����Ϣ�����������Ǯ��ô�õģ��ж����õ��������ɱ��ϣ��ж������ڳ������ϰ��ն�Ӧ�ÿ��Բ�ѯ����Ҳ�Ƿ�ֹ�籣�ʽ�Ų�á���ֹ���ܵĸ�����

��������

���������ٻ�Ǯ���õ�����ı��ϣ���ӱ��ʽ����Dz����ܵġ�

���������أ��й���һ������������Ǿ������ǵľ����з���ʽ���ű��ش���ʽ���ŵĹ�Ա�����١������Ǽ����籣�ɷ�ˮƽʱ������Ķ�����ʽ���Ź�Ա���������û�а���Щ����ʽ���ŵĹ�Ա�㵽���档˵���ˣ����Dz����������������ϵġ�ũ������Ӵ����Ⱥ����û����ʽ���뵽��ᱣ����ϵ�У�δ�����ǽ�����һ�������ӡ����ϱ�����ᱣ����ϵ��

����һ����ԣ��籣��ģ���ӣ����Խ������з��ա�������ˮƽ�����ߵ����⣬���д������һ���棬�����������ǮҪ�úã����籣�Ĺ���Ч�ʺͱ�ֵ��ֵ��Ӧ�����Ͷ�ʵ�������Ҫȥ�о���ͬʱ������ˮƽ��Ҫ������ߣ���Ȼ��Ҫ���ӳ��ʡ����Ǯ�������������ϰ��յĽǶȣ���Ȼ��Ը��ɷ�����ߣ������һ�����������ϵ�ì�ܣ���������ͬ���������ì�ܡ�

������С�������磬����û���ĸ����ҵĹ�����ڱ����籣�ƶ����⡣�ϰ������ٻ�Ǯ���õ�����ı��ϣ�����ӱ��ʽ����Dz����ܵģ�Ǯ���Ķ��������������ԣ�ֻ������籣�ɷ�ˮƽ�����ܸ��õؽ��б��ϡ�����������Ҫƽ������ߣ�Ӧ�����۽�����ߣ��ø�������Ⱥ�Ľɷ�ˮƽ��ߣ��е�����ˮƽ���䣬��������֮��ĽɷѲ�ࡣ

�����籣�ɷѱ������ƶ���Ӧ���Գе�����ԭ����������ԭ�����ƶ�����������˰���۽�˰���趨���ơ�����˵�㽻�Ķ������࣬�������������е����Ͷ��ó�һ����������������������������ᱣ����ϵ���ʽ�����Ҳ�ܾ���������䲻ƽ�ȵľ��档��Ҫ�������ַּ��ɷѵ��ƶȣ�����Ҫ�п�ִ������ǿ���Ե����ձ����������ɸ�������Ⱥ͵©���ɡ�ͬʱ���α���Ҳ���һ��ϣ������������ᱣ���ϣ��籣ֻ�������������ϡ�

��������

����һ��Ǯ һ�ֻ�

�������ϰ����ͳ�����Ǯ���籣���Ŵ�ѧ�ʣ��Ͷ��ˣ������⣻�����ˣ�����ʱ��������������úò��ã��и����ж�����һ��ǮҪ��һ�ֻ������������Dzα��˵õ��ı��ϡ�

�������˱��յĶ���������ʧҵ�����ˡ�����Ҳ������Ǯȡ�ߣ���Ӫ�߱�����ϸ�ľ�Ӫ������ֵ���òα��˵õ���õı��ϡ��ɲα������ĵ��Ǿ������Ǯ�ܲ�����ֵ����Ҫ��Ǯʱ�ܲ����ó�����

��������������ϣ��ҹ��籣��ϵ��û���α��˳��Ϸ���ҩ�����ϱ���ȱ�ں��˶�ʱ��˵��2011��ʵʩ�ġ���ᱣ�շ�����90���������¹��ġ���ᷨ���䡷���ֵ�һ������������ᱣ�Ϸ���1400��ҳ��

����90������1400��ҳһ�ȣ�һ��Ǯ������һ�ֻ��ĵ��Ǿ����ˡ����ܽ�������ĽᣬĪ˵��11%������21%����31%���α��˶���Ը��Ͷ�롣���ʣ�������裺��Ϫ

>������ţ�

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ