�ձ�����"��ˮ" �������絣��(2)

�ձ�����"��ˮ" �������絣��(2)

���뻥��(0)

���뻥��(0)��������˹��С��Ȩ��ͨ�����Ŵ�

��������פĪ˹�Ƽ�����ΰ��

����2012��11�£�����˹���й����ˡ�2013-2015��ͳһ�����Ŵ�������Ҫ�������ݸ��ļ�������˹��δ��3�꽫���ֻ����Ŵ����ߵ������ԣ�����2015�������ͨ������Ŀ���ƹ��ɡ�����˹���е���ҪĿ������2013�꽫�����Ѽ۸������ٶȿ�����5%��6%����2014���2015�������4%��5%��ͬʱ������һ������ֱ�Ӹ�Ԥ���Ա���2015����ʵ��¬����ȫ���ɸ������Ӷ���ȫ������ǰ��¬���������䡣�г���ʿ��Ϊ������˹���в�Ը�����Ŵ��»�ʹ���ý�һ���Ż�����˽��ڿ���ͨ�����ƶ��Ŵ�����֮��С��Ȩ�⡣

��������˹����ȥ��12�²��ԳƼ�Ϣ�����������ڶ�ͨ�ͷ��պ;�������ǰ����������֮��ľ���

����2012��12�£�����˹���н����ڴ�������ϵ�25�����㣬���µ������ڽ���¬��ָ������25�����㣬ͬʱά�����������ʺ���������ˮƽ���䡣����˹�����ṩ�����������Ե�Ϣ��������խ�������䵱ǰ�����������������������⽫�����������г����ʲ����ԣ���ǿ���������ߴ������Ƶ�����������

��������˹����ɭ���и�������÷���������Ϊ���ܵ��������ٷŻ�������Ӱ�죬2013��ͨ���ʽ��ӽ�6%��ˮƽ���������кͶ�������Ҳ�����Э����ͨ�����ߡ�

��������˹������2012��ͨ��һϵ�оٴ������������ߵ���Ч�ԣ�Ϊ����������ͨ������Ŀ���ƹ��ɽ����˻�����

��������˹����һ������խ���������ȣ�����ѹ����100�����㣬�Լ�������ͬҵ�г����ʵIJ����Բ���������������ߵ���Ч�ԡ���һ���棬Ϊ��ʵ��¬�����ɸ���Ŀ�꣬��С������Ԥ���ȣ���2012��6�¶�¬�����ٱ�ֵ�ڼ䣬ÿ������г�Ͷ��2����Ԫ����2011������ÿ��Ͷ��10����20����Ԫ��ȥ��7�£����ǽ�¬����һ���ӻ��һ��ʵ�ÿ�����ɸ�����������7¬����

������÷���������Ϊ��2013������������һ���ӻ������ɸ�������ͼ�������Ԥ�����ƽ����Լ�����ͬʱ�����������ȴ�����ʷ����խˮƽ����һ��ѹ��Ϣ��Ŀ����Բ���

��������˹������Ϊ2013�������Բ���ľ��潫��������ҹͬҵ������ʴ�2011��IJ���3%���Ѿ���������ǰ��6%����

����2012��10�£�����˹���������г����з���ָ��������˹���õ������������Ͼ�����ʹ���в��ò����������ʽ���ߴ�����ʣ�����������Ȼ��֮��ߣ�����Щ�������ھ�����������÷���������Ϊ����������2013�꽫���ӻ�������������ҵ�����ʻ��ƣ���������������ҵ�����ڻع�����֤ȯ�ѽ����ޣ���2013��Ҫ��������Բ���������ͨ�������ѺƷ�����嵥�Dz����ģ����е�ѡ����ʹ���й��߸�������ԣ������ı䳤�ڹ̶������¬����ҹ���ʻ�ع����ʡ��ڸ������е�ѹ���£�����˹���г�ŵδ������ܸ�������ĵ�ѺƷ��

�������ڶԾ��÷Ż��ĵ��ģ������������������������Ŵ���ͨ���������зŴ���֧�����������ѣ��Ӷ�֧�ž�������

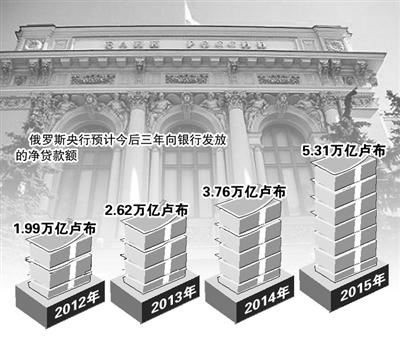

��������˹���м���Ŭ�����������Ŵ����ܳ��ֵ��»�������������ע�ʣ��Ա��������������˹����Ԥ��δ��3���У�2013�������з��ž�����Ԥ��������2.62����¬����2014��Ϊ3.76����¬����2015��ﵽ5.31����¬��������һ������2012���Ϊ1.99����¬����

������Ϊ�������ߵ���Ҫ���ݣ�����˹�����Թ����ͼ۱䶯Ϊ��������2013����2015�����۾�������Ŀ�������������Ԥ�⣺һ��2013�����������������ʯ���ڹ����г��Ͻ���ÿͰ73��Ԫ���ڴ�����¶�GDP�����½�0.4%������2013�ꡰ����������ʯ���ڹ����г��۸�ΪÿͰ97��Ԫ����GDP������3.7%������2013�ꡰ����������ʯ�ͼ۸�����ÿͰ121��Ԫ����GDP������4%�����δ��������������ʯ�ͼ۸����ÿͰ73��Ԫ������۾��ó�����������ô����˹����������ҵע�ʵ����Ȼ�����һ���Ӵ�

�����������Ҵ̼��������Խ����ʵ����

�����й����Ժ���羭���������о������о�Ա����Ԩ���� �������Ҵ̼��������Խ����ʵ����

���������������Ŵ�

����������Ԥ����������Ԫ��ֵ�Լ�����Դ���������̶ȼӴ������ձ���ͨ���ʽ�һ����������������Ͷ���߶��ձ���ծ����ĵ��ǣ�ʹ�ձ����á����ڸ�Ϊ���������й����Ժ���羭���������о������о�Ա����Ԩ�ڽ��ܲɷ�ʱ��ʾ��Ŀǰ�ձ��������ٵ������ǽṹ�Եġ�����������⣬��˵����Ļ��Ҵ̼����߷ǵ����Խ����ʵ���⣬�����������������ǡ�

��������Ԩ��Ϊ������һ�ֻ��ҿ��ɴ�ʩ�������£��ձ���ͨ���ʽ����������ơ���2012���ձ�����ͨ����Ϊ0.2%��2013��Ԥ��Ϊ0.4%��2014������ܴﵽ0.9%��������Ԩ��Ϊ��ͨ���ʵ������������ֵ�����Ԫ��������ʱ�ֵ�������ձ�ʵ����2%��ͨ����Ŀ�꣬����ζ����Ԫʵ�ʻ�����Ӧ��ֵ2%���Ӷ����ֵ���������ʱ�ֵ��Ч����

����������Ԩ��������Ŀǰ�ձ�����Ȳ�����֧�У�Լһ�������ڷ���ծ�����һ������ͨ�ͣ�Ͷ����Ϊ��ά�ֲ������ʵ�����ʣ�������ߵ����������ʣ��Ӷ������ձ����������ʳɱ�������ծ��ѹ���Ӵ�ͬʱ���ձ��й��о����������㣬��ծ������ÿ���1���ٷֵ㣬��������ϵ������6������Ԫ����ʧ�����ͨ����������ʹ���д����ձ���ծ���ձ�����ϵͳ�ʲ������ˮ��

������ó��Ͷ�ʷ��棬��Ȼ�ձ��Ŀ��������ܹ�ͨ����Ԫ��ֵ����ǿ��ó�����������Ȿ�����õĽ�һ���ն��������ǿ��ǵ����ڽϴ�̶����Ƕ���ŷ�������߿��ɵķ�Ӧ������Ϊһ������ԡ���ʩ����˿������߶��ձ�ó�ס�Ͷ�ʲ���������Ч����ֻ���Ǽ����ⲿ����ĸ���Ӱ�졣

��������Ԩ����Ϊ���ձ����м�����ŷ֮��Ҳ�Ƴ����ɻ������ߣ�ʹ��ȫ�������Խ�һ������������г������������һ��������һ�����£�ʵ�и��������ƶȵľ����彫���ٸ������ֵѹ������ʵ�й̶������ƶȵľ����彫���ٸ�ΪƵ���ʹ��ģ�Ĺ����ʱ���������˶����ʱ���Ŀ�ķſ���ָ�Ϊ������̬�ȡ�����Ϊ�ձ���ծ�ij����ߣ��й�����������Ͷ���ߵij��б����ϵͣ�������Ҫ�����ڶ��ڹ�ծ����˲����ܵ�̫��Ӱ�졣������Ԩ˵��

������˵�۵�

�������ʻ��һ�����֯�ܲ����ӵ£����ӹ��Ҿ������кܶ��ַ�ʽ����������Ի���ս���ͻ��Ҿ����Ա�ֵ��

��������˹���е�һ���г�������Ү���ձ���������ȡ�Ļ������߾���ó�ױ�������ɫ�ʣ���������Ԫ�����ֵ�����ǽ��ڻ���ս���������ٷdz����صĶԿ����ж����ⲻ������ȫ��Э����ֻ���������롣

�����¹����е���־���������г�κ�������ձ������Ա����������߽��еĴ�����Ԥ������ʩ��ѹ��Ҫ������ʵ�и�Ϊ�����Ļ������ߡ����ָ�Ԥ�����»��ʵ����λ����Ӷ����ܴ�ʹȫ��������ұ�ֵ�ľ���֮�С�

�������������г������㣺�����Ԫ���ʴ���µ�������������ں�ʵ�徭�ã��������н���ȡ��Ԥ��ʩ��

������������������о������ܸ�����ˡ�ŵ�������ձ��Ĵ̼��ƻ����ƶ��ձ���ҵ�����жԶ����ǵ�Ͷ�ʣ����ʲ��۸�Ͷ�ʺ����Ѳ����̼����ã���������Щ�����Ǿ�������2013��ʵ��������(�˽�����)

��������֢��ҩ������˼���Զ

�����˽�

��������˹����ǰ�ո������˶��ڴ�����ʣ��ձ���Ҫʵ�и���߶ȵĻ��ҿ������ߣ�һ��Ҫ����ͨ�ͣ�һ��Ҫ����ͨ�������߶����ڡ���֢��ҩ����

����Ŀǰ��������˹��ȡ�������ƺ���ע�ؾ��⡣����˹��ͨ���������ڽṹ�Ժͳɱ��ƶ��͵�ͨ�����ͣ�ͬʱ���������Բ�������⡣Ϊ�ˣ�����˹��������߶��ڴ�����ʵ�ͬʱ�������������зŴ�����֧�����������ѡ�

�������ձ����ڸ�Ϊ����ͨ���ľٴ룬��Ȼ�����ڶԾ�����һ���̼����ã����䳤��Ч��ȴδ���ܹ���Ը��ͨ���������ձ��������⣬�ձ������Ѿ���β��ÿ��ɻ������ߣ�����̼�ЧӦȴ�ڵݼ����˿����仯������ή�ҵľ���������һֱ�ڳ�����������ˣ��ձ��ٴδ�߶ȷſ��������߿��ܸ����羭�ô����ĸ���Ӱ������˵��ǣ����и�����ʿ�ʹ�����˾��档

��������˹���ձ�������ש���ҳ�Ա�ͷ��ᆳ���壬ͬ����Թ��ʽ���Σ������Ӱ�졢���羭��ǰ�������Ĵ�������ǰؽ��Ҫ���������ȴ���ྶͥ�����������ڵ��¾����൱���ձ��ԡ����������˾������뷢�ᆳ����֮����������������2013����Խ�������

��������˹���ձ���������˵����ǰ���ʾ������Ƶĸ����ԡ���Ȼÿ�����Ҷ��ܵ����ʽ���Σ���������͵�Ӱ�죬�������ȴ���������á����ʡ���ͬ�����졣��������������������Ȼ������ì��֮�֣�����Щì�ܴ��۽�֯��Ӧ���Ѷ�ȷʵ�ܴ���������£���걾���Σ���˳�Զ��չ����������Ϊ�֣�Ӧ���Ǹ��������ڿ���ҩ����ʱ��ͬ��ֵĻ���ԭ��

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ