�����ձ�:��һ��������Ȩ����������Ȩ�Ĺ�ϵ

���뻥��(0)

���뻥��(0)

������Դ���й�����ͳ�ƾ�

������Դ���й�����ͳ�ƾ�

������ν��Ȩ����ָ���������������еijO�����Ȩ������Ҫ����˰Ȩ���շ�Ȩ����ծȨ����ν��������ָ����������һ��ʱ����ӵ�е��Ի��ұ�ʾ�IJ�����Դ����Դ�ڱ�������˰�ա��ϼ�����ת��֧������˰���뼰��������ծ��ȡ���ν��Ȩ����ָһ�������ڹ�����Ʒ�������Ӧ�е��������ְ�𡣲������Ƶ����ƣ�ʵ���Ͼ��ǶԲ�Ȩ����������Ȩ֮���ϵ��ǡ��������1994���˰�Ƹĸ�ѡ���Ȩ����Ȩ��ƥ�䡱��Ϊ����ԭ����ʮ�ߴ��ʮ�˴涼�������ȫ����͵ط���������Ȩ��ƥ������ơ�����������ҹ��������Ƹĸ��ԭ���Ŀ�����ɡ���Ȩ����Ȩ��ƥ�䡱תΪ����������Ȩ��ƥ�䡱�������۽�Դ����Ⲣû���γ�ͳһ��ʶ������б�Ҫ��Ӧ����δ�����Ȩ����������Ȩ֮��Ĺ�ϵ��һ��������Ƹĸ����رܵ������������̽�֡�

��������Ȩ��ƥ���Ӧ���Dz������Dz�Ȩ

����������������������ط���������Ȩ����ǡ��������Ȩ����������Ȩ֮���ϵ��ǰ�ᡣ�ڸ�������֮�仮����Ȩ��ʵ���Ͼ�������ְ���ڸ�������֮��Ļ��֣������綨������������Ӧ���ṩ��Щ������Ʒ�������ʵ����֧�����εĻ��֡�ֻҪ���������������Ӧ���ṩ��Щ������Ʒ�������ʹ��ӵ���㹻�IJ������ֲ��ṩ������Ʒ�����ijɱ����Ͳ���Ӱ������ְ�ܵ����к;��õ���Ч���С���ˣ�����ֱ�Ӿ���һ�������ܷ�˳���ṩ������Ʒ�������Ӧ������Ȩ��ƥ�䣬����Ȩ��һ��Ҫ����Ȩ��ƥ�䡣

���������ǵ�һ�ƹ��һ��������ƹ��ң����������Եط�����������Ч���ƶ���ʮ�ֱ�Ҫ�ġ��Ӿ��÷��潲�����������Եط���������Ч������ʵ�ֵ����侭�þ��ⷢչ����Ҫ����������һ����ͨ�����в�ȨԼ���ط���������Ϊ����һ����ͨ�����в����������淶�IJ���ת��֧���ƶ�ʵ�ֵ����乫����Ʒ�����ľ��Ȼ����Ӷ��ٽ������侭�þ��ⷢչ��һ������£�ӵ�нϴ�IJ�Ȩ�ſ���ӵ�н϶�IJ����������������в�Ȩ������Լ���ط�������Ϊ����Ҫ��Ҳ�����ܹ����в�����ͨ��ת��֧���ٽ������乫����Ʒ�������Ȼ���ǰ�ᡣ�����˵����������ͨ����ӵ�еIJ�Ȩ����õIJ���Ӧ���ڱ��������ṩ������Ʒ���������IJ������ط�����ͨ����ӵ�еIJ�Ȩ����õIJ���ӦС�ڱ��������ṩ������Ʒ���������IJ�������������ͨ��ת��֧������������ת�Ƹ��ط��������Ӷ�ʵ�ֵ����侭�þ��ⷢչ��Ŀ�꣬�ط��IJ���ȱ��Ҳ�����ֲ�����˵������Ȩ��Ӧ������Ȩ��ƥ�䣬��������ӵ�нϴ�IJ�Ȩ���ط�����ӵ�н�С�IJ�Ȩ���ɴ���ɵIJ�������Ȩ�IJ�ƥ��ͨ��ת��֧�����������һ�ֺ������ƶȿ�ܡ�

��������Ѻ�۾��õ��ؿ�������������һ���������˵�����������IJ�Ȩ����������Ȩ������ƥ��ġ������ڵط��������ԣ�ǿ����Ȩ����Ȩ��ƥ�䷴�������к����ԡ�һ������������Ȩ�ļ��г̶Ȳ�������������ط���Ȩ���ֵ�Ӱ�죬���ܸù��������ơ��������ơ�����Ԥ���ƶȡ��������뷨�λ��̶ȡ���ʷ���Ļ������ص���Լ������һ�������������в�Ȩ�ij̶ȸߵͣ�ͨ����ȫ�IJ���ת��֧���ƶ�����ʵ�ֲ�������Ȩ��ƥ�䣬ʹ����͵ط������ṩ������Ʒ�����ijɱ������ֲ���ʼ���ǹ淶�����������ϵ��һ����Ҫ���档

�������в�Ȩ��ʵ�з�˰�ƹ��ҵ�ͨ������

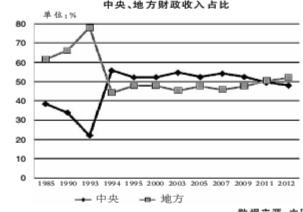

������ʵ�������������������в�Ȩ��ͨ��ת��֧��ʵ�ֲ�������Ȩ��ƥ����ʵ�з�˰�ƹ��ҵ��ձ����������ڴ��������������������ľ�����Դ��˰�գ���˰������ռ���غܵͣ����˰Ȩ״���������ܷ�ӳ���Ȩ״����

����˰Ȩ�ĺ�����˰������Ȩ��Ŀǰ������ʵ�з�˰�ƹ���˰������Ȩ�Ļ��ֿɷ�Ϊ��Ȩ�͡���Ȩ�͡���Լ�Ȩ������ģʽ����Ȩ�͵��ص���˰������Ȩ�߶ȼ��������룬�ط�������˰������Ȩ������ģʽ��Ҫ�����ڼƻ��Խ�ǿ�����÷�չ���ƽ�⡢�����ϼ�Ȩ�ĵ�һ�ƹ��ң����編����Ӣ�������������䡢��������Ȩ�͵��ص���˰������Ȩ��������ط��������ʵ��ֽ⣬����ݡ��ط������������ж�����˰������Ȩ������ģʽ��Ҫ�������г����÷�����÷�չ��Բ�ƽ�⡢���ɻ��ƽ�ȫ����Ȩ�·Ž϶�������ƹ��ҡ����������ô��Ƿ�Ȩ�͵ĵ��͡���Լ�Ȩ�͵��ص�����Ҫ˰������Ȩ���������룬�ط���������һ����˰������Ȩ����������ӵ������˰��һЩӰ���ĵط�˰������Ȩ������������һЩ�ط���˰�ֵ�����Ȩ���������µ���������˰������Ȩ������ģʽ�ȴ�����ijЩ�����ƹ��ң�Ҳ�ֲ���ijЩ��һ�ƹ��ң�����¹����ձ���

������˰������Ȩ�Ļ����У�������������������λ����������ģʽ�Ĺ��ԡ���˰������Ȩ������һ�£������ʵ�з�˰�ƹ��������������еIJ���Զ������֧����Ҫ�����ط���������ڽϴ����֧ȱ�ڣ���֧���Գ�ͨ��ת��֧�����������Щ����ͨ�е�������

����������������Ȩ��ƥ��������Ƶ�·��ѡ��

������Զ�ڿ���������������Ȩ��ƥ��IJ������ƣ�Ӧ���ں�������������ط�������Ȩ�Ļ����ϣ������������Ȩ��ʹ���������ܹ����в�Ȩ�������ط�����ֻӵ�����IJ�Ȩ���������淶�IJ���ת��֧���ƶ���ʵ�ֲ�������Ȩ��ƥ�䡣

�������У��������ò�Ȩ�ǹؼ���Ӧ���ڹ淶��˰����Ļ����ϸ���ط�����һ������˰Ȩ�ͷ�ծȨ����ǰ���ǵط����������ܹ��Եط�����������ЧԼ���������������Ƶ�����Ԥ���ƶȣ�Ŀǰ���ڶ���������ʵ�֡����⣬��Ȩ�ĺ������û��漰�����㼶�ĸ��Ҳ���Ƕ������ܹ�ʵ�ֵġ���ˣ����ڽ�����������Ȩ��ƥ��IJ�������ֻ��ͨ����Ȩ���ƺͲ���������ʵ�֡�

������ν��Ȩ���ƣ���ָ��һ���ֲ��ʺϽϵͲ㼶�����е�����Ȩת�����ϸ߲㼶���������߹�ͬ�е���1994���˰�Ƹĸ���ص�����������ط��仮�����룬ʵ���˲������ƣ�����û�к����綨������ط���������Ȩ��֧�����Ρ�������Ȩ���Ƶ��ص�Ӧ�������������ҽ����������ᱣ�ϼ������棬��������ʡ��������֧�����������������ڣ�����������к�ǿ�����������ԣ��ṩ���ȵ��������������������乫ƽĿ���ʵ�֣�����������Ӧ�óе������Σ�ҽ�������������������֮����ҽ�Ʒ���ľ��Ȼ�������ʵ��������乫ƽ��ͬ��������������������Ե����������ԣ�����ᱣ�ϵ������ٷ������ʾ�������������������ᱣ��֧�����Ρ���ʵ��������������г����ù��ҵ����������ҽ����������ᱣ��֧���Ľϴ���������������������е�����������������㼶�ϸߵĵط�������ͬ�е���

������ν�������ƣ���ָͨ�������淶�IJ���ת��֧���ƶȣ���һ���������������еIJ���ת�Ƹ��ط����������ڲ�������Ӧ�����¼����������֣�һ�ǼӴ�ת��֧�����ȡ������Ż�ת��֧���ṹ������ר��ת��֧�������һ����ת��֧�����ء����Ǿ������һ��ѧ�Ĺ�ʽ��ȷ��ת��֧�������á����ط���ȡ��������������ȷ��ת��֧���Ľ��Ա�֤ת��֧�����̵Ŀ۹�ƽ�����ǽ�ȫ����ת��֧���ල���ơ��ص������Ʋ��ϸ�ʵʩ��Ԥ�㷨����������ת��֧���ʽ�����ط�Ԥ�㣬���ר��ת��֧�������ȣ�ʹ�ط��˴��ܹ���ȫ��ת��֧���ʽ���мල�����Ǿ����̨������ת��֧��������������ת��֧���ƶȵ�Ŀ�ꡢת��֧����ʽ��������;�����㹫ʽ���ල��ʽ����������ȣ��Է��ɵ���ʽ��ȷ�涨��

����(ʷ���� ������ ���ߵ�λ��������ó�״�ѧ����˰��ѧԺ�����й�����ʱ�����о���)

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ