���鱨����ʾ�ӱ�С��ҵ�ʽ�����ֲ���

���뻥��(0)

���뻥��(0)

����������ʾ�������߳ɵ�С��ҵ�ʽ���ţ�����ҵ���ʹ����У����������ż��ϸߡ����������������ڷ���������ʲ��㣬����ҵ����ȱ���㹻�ĵ�Ѻ���ԭ���´����С��ҵ�������л�ô������Ӱ������ҵ��չ

����Ϊ�����˽�ӱ�ʡС��ҵ��չ״������������������������߶ȹ�ע�������ƶ�С��ҵ��չ�����Դ������ӱ�ʡ�ʱ��о��ᡢ�ӱ�ʡ��ҵ����ѧ�Ṳͬ���𣬲������ӱ�ʡ��ίѧУ�����е��������ʵ��ר�������Ϻӱ��Ƽ���ѧ���ӱ�����ѧԺ������ѧԺ���ӱ��Ƽ�ʦ��ѧԺ��10����У�������˺ӱ�ʡС��ҵ��չ״��ר�������

�������ε�������ӵ�л��Դ����ĺӱ�ʡ8�������У�ʯ��ׯ����������̨���ȷ�����ˮ���ػʵ������������ݣ���չ�ʾ��������ʽ���У��������ʾ�1114�ݣ��ջ���Ч�ʾ�1032�ݣ���Ч��92.64%������������������ϣ��γɵ��鱨�档

������ҵ��λƫ��

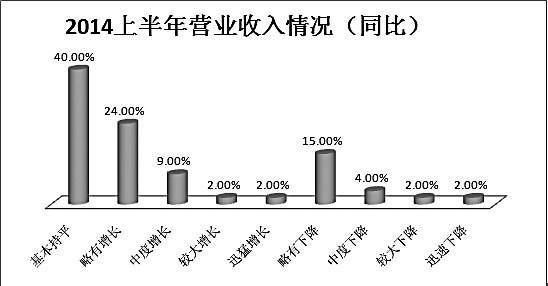

��������������2014���ϰ���ӱ�ʡС��ҵ������Ӫ��Ϊƽ�ȣ����ۼ�����ˮƽ����������77%����ҵӪҵ������ȥ��ͬ�ڻ�����ƽ��ʵ��������66%����ҵ������ȥ��ͬ�ڳ�ƽ��ʵ������������Լ������ҵ��δ�����������жϽ�Ϊ���ۣ�62%����ҵ��Ϊ����ҵ�г����ڻ��Ѿ����ͣ��г�δ����չ�ռ䲻�㡣

����������������ӱ�ʡС��ҵ��Ҫ���������¼��㣺

����1.��ҵ�ʽ��ģ�����500��Ԫ���ڡ�������ҵ�У���ҵע���ʱ���ﵽ11��-100��Ԫ��ռ36%����10��Ԫ���ºʹﵽ101��-500��Ԫ�ģ�ռ�Ⱦ��ﵽ���ɡ��ɴ˿�����������ҵ�н�80%��С��ҵ�ʽ��ģ��500��Ԫ���ڣ�������С��ҵע���ʱ��ߡ��������ż��ϵ͵�������

����2.��ҵ��ҵ��λ�ձ�ƫ�͡�43%����ҵ��Ϊ�����ںӱ�ʡ����ҵ��λ���У�32%����ҵ��Ϊ����ƫ�£�����17%����ҵ��Ϊ�����е�ƫ�ϣ�8%����ҵ��Ϊ������ǰ����ȫ����ҵ��λ�����У�85%����ҵ��Ϊ�����еȼ�ƫ�£�����10%����ҵ��Ϊ�����е�ƫ�ϣ�5%����ҵ��Ϊ������ǰ��

����3.��ҵ��Ա���������300�����ڡ����ε����У�����������ҵ��Ա������20�����ڣ���Ӷ20-50�˵�ռ25%����Ӷ50-100�˵�ռ12%����Ӷ100-300�˵�ռ8%������5%����ҵ��Ա�����ﵽ300�����ϡ�

����4.30-40�������ҵ��ռ����ߡ���������ʾ��30-40����ε���ҵ��ռȫ����ҵ����Լ41%��40-50����ε���ҵ��Լռ34%��50�����ϵ�ռ����10%��

����5.�������ҵ��ѧ��ˮƽ�ڴ�ר���ϡ���ҵ��ѧ��ˮƽΪ��ר��ռ30%�����Ƶ�Լռ28%��˶ʿ�����ϵ�ռ����5%���������ɵ���ҵ��ѧ��ˮƽ�ﵽ�˴�ר���ϣ���ҵ����������������ߡ�

���������ʽ�����Ҫ��Դ

����С��ҵ��ģС�������ƶȲ��淶��ȱ���ϸ�ĵ�ѺƷ������ʹ�����������������ص㣺

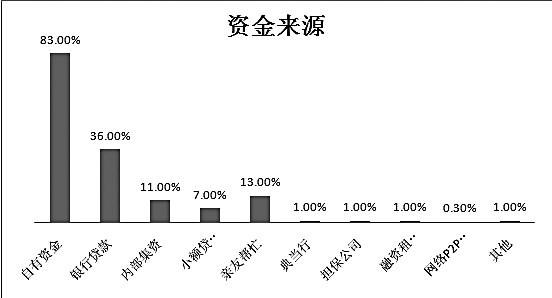

����1.�����ʽ��Ǿ������С��ҵ���ʽ���Դ����������ʾ����83%����ҵ�����ʽ�����ҵ��Ӫ�ʽ����Ҫ��Դ��36%����ҵ�ʽ����Ҫ��ԴΪ���д���������Ѱ�æ��ռ13%���ڲ����ʵ�ռ11%���ʽ���Ҫ��Դ��С����˾��ռ7%���ӵ䵱�С�������˾����������˾������P2Pƽ̨�����������������ʵ���ҵ��ռ����������5%��

����2.С��ҵ��Ҫ�ĺ���������������С����ݵ�������70%���ҵ�С��ҵ�����н����˺�������С����˾������Լռ10%���ʲ�������˾���䵱�С�������˾����������˾������P2Pƽ̨ռ�ȶ���С����������ɶ����ҵѡ�����������������Ŀǰ�����С��ҵ���������ڴ�ͳ����ҵ�����ʽ�����������С��ҵһ���ʲ��������ޣ��ձ������ṩ��ҵ������Ҫ��ľ��з��������Ͻ�Ϊ�淶�ĵ�ѺƷ��������������ʽ��ѡ����δ��С��ҵ���ʵ��������ڡ�

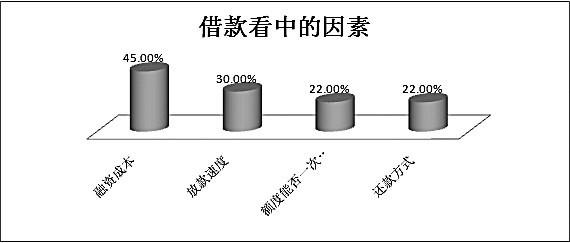

����3.��ҵ����ѡ����������ʳɱ����ڴ˴ε����У�45%����ҵ����Ҫ����ʱ��ص����������ʳɱ�����طſ��ٶȵ���ҵռ��Ҳ�ﵽ��30%����ض���ܷ�һ��������ͻ��ʽ��ռ�Ⱦ�Ϊ22%����Ҳ������С��ҵ����������С�����С���̡���������

�������˲�ҵ����ƽ��

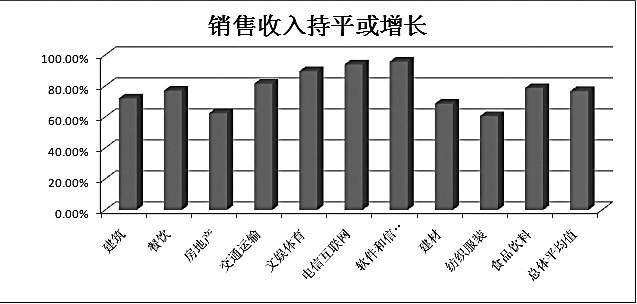

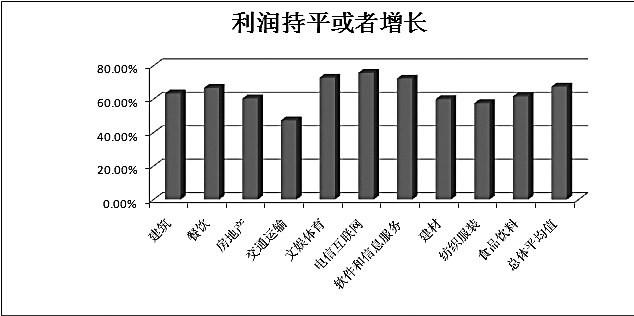

�����˴ε��������漰24����ҵ���࣬54����ҵС�࣬������10������ҵ������ҵ�����ﵽ��30�����ϣ��Բ�����Ҫ��ҵ2014���ϰ��귢չ״���ȽϷ������£�

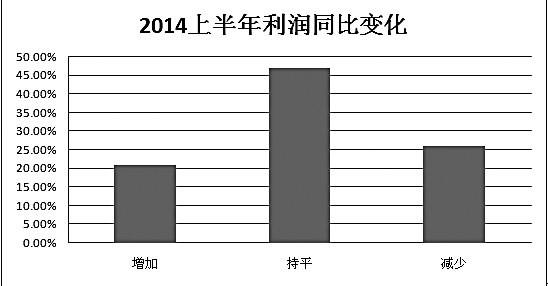

����1.��ҵЧ������������2014���ϰ���С��ҵ��������������ȥ��ͬ�ڳ�ƽ��ʵ��������������������Ϣ�����Ż�������������������ͨ������ҵ�г���80%����ҵ���������ƽ������������״������ƽ�ȣ����е��Ż�������������������������Ϣ������ҵ�г���70%����ҵ�����ƽ����������ͨ����ҵ�г�����������ҵ������ˮ��

����2.��ҵ�ʽ��ձ���š�2014���ϰ���С��ҵ��Ȼ���������ѵ����⣬�����߳ɵ���ҵ�ʽ�����ţ�����ʳƷ������ҵ��Ϊͻ�����г���80%����ҵ�����ʽ����ѣ����ġ���������������Ϣ����ͨ������ҵҲ�г���70%����ҵ�����ʽ����ѣ�����������������ҵ�ʽ�����Կ��ɡ�

����3.�г�Ԥ��ϲ�Dzΰ롣2014���ϰ���С��ҵ�г�״��δ���ԸĹۣ�������ҵ���г�Ԥ�ڳ��ַֻ���������������������Ϣ�����Ż�������ҵԼ��70%����ҵ��Ϊ�����г����ƻ��ת��ʳƷ���ϡ���֯��װ�����ز���ҵ�г���60%����ҵ��Ϊ�����г����Ʋ���ȥ������ӽ���70%����ҵ��Ϊ��������Թ�ʣ����������

�����ʽ���״����һ

����1.������ҵЧ��Ϻã��ʽ���ƫ����һ����ҵЧ������������30%����ҵ�����ʴﵽ20%���ϣ�������ƽ��ֵ��10���ٷֵ����ҡ�����Ӧ���˿���Ƿ�������أ���ҵ�ʽ����Ϊ���ţ�79.27%����ҵ��ΪĿǰ�����ʽ����ѡ�������ҵ�����ɱ�ռ����Խϸߣ�34%����ҵ�����ɱ�ռ�ȴﵽ50%��������ƽ��ֵ��20���ٷֵ����ҡ�������ҵ����������ʻ�������������ԣ���С����˾�͵�����˾��չ��������ҵռ�ȷֱ�Ϊ17%��6.1%��ԶԶ�߳�����ƽ��ֵ10.2%��3.1%��

����2.������ҵ�ʽ���Ͽ��ɣ������ɱ������߸ߡ�һ����ҵ�����ʽ�ϳ��㣬35.63%����ҵû���ʽ����ѣ�ֻ��49%����ҵ��Ӫ�ʽ���Ҫ��Դ�����д��Զ����70%������ˮƽ����С����˾��������˾�Ȼ����Ľ��ռ��Ҳ�Ե�������ƽ��ֵ����������ԭ���ϡ��Ͷ��������ص�����Ҫ�ؼ۸���������ҵ�����ɱ����������ҵЧ���ܵ��ܴ�Ӱ�졣

����3.���ز���ҵ�г�Ԥ�ڱ��ۣ����������������������ԡ�һ����ҵЧ��״�����ѣ��г�Ԥ�ڲ��ֹۡ�������ҵ���ʷ�ʽ��������ҵ�ʽ���Ҫ��Դ�������ʽ�����д������25%����ҵ�ʽ���ԴΪ�ڲ����ʣ��������������ʻ�����չ��������ҵռ��Ҳ���Ը�������ƽ��ֵ��81%����ҵ���������к�������10%����ҵ���ʲ�������˾�н��������22.9%����ҵ��С����˾��չ����������6.25%��18.75%����ҵ��䵱�к͵�����˾�����˽����ϵ��

����4.��ͨ������ҵЧ������»�������״�������ֹۡ�һ����ҵӪҵ���������Ե�������ƽ��ֵ��31.58%����ҵӪҵ��������С��10%������2.63%����ҵӪҵ������������10%-20%֮�䣬Զ��������ƽ��ֵ8.53%��������ҵ�����ʳ��½����ƣ�36.84%����ҵ�����ȥ����ˮ�����Dz�Ʒ�۸�����½���36.84%����ҵ��Ʒ���ۼ۸��»���

����5.����������ҵЧ�����ã��г�ǰ���Ϻá�һ����ҵЧ��״����������ƽ��ˮƽ��47.91%����ҵӪҵ�������ȥ��ͬ�ڣ�87.5%����ҵ��Ʒ���ۼ۸��ȥ���ƽ����������������ҵ�г�ǰ���Ϻã�83.33%����ҵ��Ϊ�г���δ���ͣ�Զ��������ƽ��ֵ54.17%��������ҵ�ʽ����Ϊ���ɣ�39.58%����ҵ�������ʽ����ѣ���������ƽ��ֵ27.23%��������ҵ��Ա�������ʽϸߡ�

����6.���Ż�������ҵЧ�����ã��˲Ŷ�ȱ����ͻ����һ����ҵЧ��״����������ƽ��ˮƽ��93.94%����ҵӪҵ������ȥ���ƽ����������60.6%����ҵ��������10%-20%֮�䣬����������ƽ��ֵ�������г���չǰ���Ϻã�69.7%����ҵ��Ϊ�������Ʊ�ȥ���ת����������ƽ��ֵ52.22%�������˲Ź�Ӧ���㣬�м��˲���ʧ�������ء�������ҵ��Ա�������ʽϸߡ�������ҵ��Ӫ�ʽ���Ҫ���������ʽ�����д������ʱ����ʵͣ�66.67%����ҵ�����к���������ʱ�����ռ�Ȳ���25%����57.58%����ҵ��Ϊ���д���������������Զ��������ƽ��ֵ43.8%��

����7.��������Ϣ������ҵ����������ǿ���г�Ԥ�����á�һ����ҵע�ؼ������£�44.68%����ҵѡ���ü������¡���Ʒ������ʽӦ���г�������������ƽ��ֵ��2.7���������г�ǰ��Ԥ�ڽ�Ϊ�ֹۣ�70.21%����ҵ��Ϊ��ҵ�������ƺ���ȥ�꣬���Ը�������ƽ��ֵ��������ҵ�ʽ����Ϊ���ɣ���Ӫ�ʽ��������ʽ�Ϊ�������д����������ʸߣ��ܳ��ܵ�����Ҳ�ϸߣ�89.36%����ҵ��Ӫ�ʽ���ҪΪ�����ʽ�53.19%����ҵ��Ϊ���д�������������31.91%����ҵ���Խ���11%-15%�����ʣ�����������ƽ��ֵ��������ҵ��Ա�������ʽϸߣ��Ҹ�����Ա����ѵ��

����8.������ҵ��ҵ����ʱ��ϳ����ʽ��˲Ŷ�ȱ�������ء�һ����ҵ��ҵ�ձ龭Ӫʱ��ϳ���45.71%����ҵ��Ӫʱ��ﵽ10�����ϣ�Զ���������ֵ22.97%�����Ǵ��ڴ���Ӧ���˿��ҵ�ʽ����ձ���ţ�80%����ҵ���ʽ����ѣ��ڿ�չ�����Ľ�������У�80%����ҵ�����к�����17.14%����ҵ��С����˾����������������ƽ��ֵ�����������˲ż��ȶ�ȱ��

����9.��֯��װ��ҵЧ���»���ǰ��Ԥ�ڱ��ۡ�һ����ҵЧ������½���27%����ҵ��ΪӪҵ���������½�������10%���ڣ���9%����ҵ��ΪӪҵ��������ж��½�������10%-20%��������6%����ҵ��ΪӪҵ�����Ѵ���Ѹ���½������ȴ���20%�����ƣ�����������ƽ��ֵ��������ҵ��չǰ��Ԥ�ڲ����ֹۡ�

����10.ʳƷ������ҵ����״�����ѣ������˲��ѷ���һ����ҵ����״���ϲ������ҵԱ�������½��������˲Ŷ�ȱ���ء������ʽ��ȱ��Ϊ���أ�85.11%����ҵ�����к�����70.21%����ҵԸ����С����˾������������ҵ���ֽ�������ϴ���طſ��ٶȡ�

�������Ż����ڻ���

���������������ӱ�ʡС��ҵ������Ӫƽ�ȣ����ۼ�����ˮƽ�������������ڷ�չ�����У���Ȼ������һЩ���⼱������һ����ҵ��չ�ɱ�����������������ַ����ǵ�ѹ���£���ҵ��չ������Ͷ�����ԭ���ϡ����������ɱ��������������ؼ�ѹ����ʴ��С��ҵ������ռ䡣�����ʽ���ţ����ʽ��ѡ�������ʾ�������߳ɵ�С��ҵ�ʽ���ţ�����ҵ���ʹ����У����������ż��ϸߡ����������������ڷ���������ʲ��㣬����ҵ����ȱ���㹻�ĵ�Ѻ���ԭ���´����С��ҵ�������л�ô������Ӱ������ҵ��չ�������˲Ŷ�ȱ����ͻ����С��ҵ���������١�Ӫ������͡�רҵ�ֹ���������ԭ�������������˲Ź����д������첻�㡣��������Ա��ʹ�ú����������У����ڹ�����Ա������������ʹ�˲���ʧ�ʽϸߡ����Ƿ���������ʵ����λ��������ʾ����Ȼ���Һ�ʡ��̨��һϵ�з���С��ҵ��չ�����ߣ�����64%����ҵ��ʾ��δ�������ܵ����ߺ���������ҵ��չ�Ĵ̼���

����Ϊ��Ч���С��ҵ��չ�д��ڵĸ������⣬��������½��飺

����1.�Ӵ�������ȣ�ȷ��������ʵ��һ�ǼӴ��С��ҵ�IJ����ʽ�������ȣ���ʵ��ҵ�������Ϣ���ù��������Ƽ����������ߴ�ʩ���Ӵ������ȣ���֤�ʽ��䵽ʵ�������ǼӴ������������ȡ����ǹ�����Ч��ʵ���������淶����������Ϊ�����ǽ�ȫС��ҵ����Ч���ƣ�����������С��ҵ��ϵ�ƶȣ���ʱ��Ч��Ϊ�ٽ�С��ҵ��չ��ı���ߣ����ǽ��ѡ�

����2.�Ż����ڻ�����ǿ�����ڷ���һ�������Ŵ�Ͷ�Ŷ�ȡ��������еȽ��ڻ����Ӵ��С��ҵ�Ŵ����ȣ��ӿ��Ŵ�Ͷ�Ž��ȣ�������С��ҵ����Ӫ���ļ���Լ�����ƣ�����С��ҵ�����ƶȣ������С��ҵ����Ĺ�ģ�ͱ��ء�����Ŭ������С��ҵ������ż����ؿ����ʷ����������������п����ʺ�С��ҵ�ص�����ʷ�����Ŀ��֧��С��ҵͨ������Ʊ�ݡ�����ծȯ�ȷ�ʽ�������ʣ�̽���Բִ������������ҵ�������Ʋ�Ʒ���̱�Ȩ��ר��Ȩ�����سа�Ȩ����ʽ�Ķ�����Ȩ����Ѻ������������С��ҵ���ʷ���Ч�ܡ�

����3.������ҵ�����˲Ź�������ǿ������Դ������

����4.������ҵ���ʣ���ǿ��ҵ��������

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ