��۾��ù۲죺���������������

���뻥��(0)

���뻥��(0)

������ Ҫ

����2014���й�������������Ż��������н�̬�ƣ���������ѹ���ͷ��ղ�С���������������ѣ�����ϲ���ǵ��ṹ������Ч���Ⱦ�ҵ�������á�2015�꾭�ý��������ٵ�7%�����������ٶȴ������Եġ��������Ρ���һ���ٻ������ǡ��³�̬���Ĵ���֮һ����ͨ���Ծ��ü��ٵ����̣�Ϊ���ýṹ���ش��������Ӯ��ʱ����ռ䡣���³�̬���µĴ�������м�(�ٶ�)����(�ĸ�)��һ��һ�죬������ս��Ҳ���»�����ͨ�������ڼ�������Ƹĸ���������������Ż����ڴ������Ѱ�������δ����չ�������������·�չģʽ�������⼴��2015����Ϊ��ȫ����ĸ�ؼ�֮�ꡱ�Ļ���Ҫ�塣

����2014�꾭�����������̬��

�����й�����2014��������Ϊƣ������۳���ͨ���������ڣ�

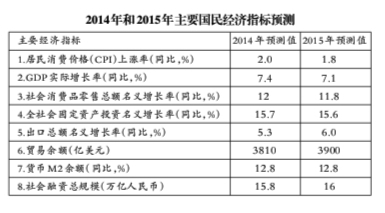

������������һ�����ۣ�������Ż����Ƶõ�ȷ�ϡ�����������ƣ�������費���ز������Ⱥ��������ã�ȫ��GDP���ٵȺ��ָ����䡣һ������GDP����7.4%���֣�����2013���Լ�2014��7.5%Ŀ�����٣�����Ťת���г���һ�����·����ݳ�̨��ı���Ԥ�ڡ������ڡ��̼�������˼·�£�ʵ�����Ƚ�ƫ���ɵĻ������ߺͻ����IJ���������ϣ������ȳ�����Ч���������ȣ�GDP����С��������7.5%�������ȣ�GDP�����»����µ�7.3%�������Լ��������˾�����������7�·��Ŵ�����������ʶ���ʽ�µ�����ҵ�������������˷dz������Ӱ�죬���������������е����Ƶõ��Ͽɡ������¥�������ɰ����ж�����ɺͲ������Ż���Ͷ�ʵ������£������źų��ֻ�ů���ļ���GDPԤ������7.3%��������ֻ�Ƕ��ڵIJ������ھ���ʵ���Գ���֮ǰ���й������������е����ƿ�������Ťת��

��������������Ȼ���㣬�������˾��Ϸ�����2014����ҵ��Ӫ��Ȼ���ѣ����˽�����ʽ��ù������ء�����ɱ������⣬��ҵ�ڽṹ���������绷�������ĺͽ��ܼ��ŵȷ����Ͷ���������ӣ����۲�������ռ�ѹ��������ҵ����˥�������ز���ȵ�����ȥ�����ȥ�ܸ˵��������Ҽ�ޡ�1-11�·ݣ���ģ���Ϲ�ҵ����ֵͬ�Ƚ�����8.3%��12��ȫ��PMIΪ50.1%����10�����µͣ��������ʹֲָ������������빤ҵ����ֵ������һ�¡�������ҵ�������ͷ��ز������ಽ�����ģ���Ͷ���������㡣��������У�����Ͷ�ʡ�����ҵͶ�ʡ����ز�Ͷ�ʶ�������䣬�����°�������Ͷ�ʵ����߸�Ԥ������Ͷ�������ǿ������˰�պ����س���������٣���ծ����߷��ڣ��ط�����Ͷ���������㣬������ʩͶ�������ѶȼӴ�������ͬ����ȣ�2014��1-10�µط�Ͷ����Ŀ�����½���4.6���ٷֵ㡣�ӽ�����������2014����������Ż�����������ת�������ھ�������ѹ����С���ҹ�����������������Ը��ƣ�������ó���Խ��ܵ����ھ��ýṹ����������һ��ʲ����Լ����ʴ�����Ʒ�۸��µ�����Լ��

����ʵ�徭��ͨ�����������ʱ��г��ɼ۴����¸ߡ�2014��ͨ���������ѽ���1��ʱ�����������۸�ָ��(PPI)����30����¸�ֵ������������ζ��2012������һֱ�Dz�����ȱ�ڣ�ʵ����������DZ������ˮƽ�����ڹ���ԭ�ͼ۸��µ���PPI������һ���½���ʵ�岿�ŵ�����ͨ������Ȼ���������徭�õĸ��գ����������������ƶ������۸�ָ���ߵ͡����ʲ����ſ������ز���������������еļ���������2014����ش��¼���7�·ݹ��п�ʼһ�������11��֮�����һ�Ƚ��뵽����45��б�ʵġ���ţ���Σ��������̵�֧���£������ɽ���Ƶ�֣��г��������ǡ�2014��A��ָ���Ƿ���ţ����ȫ��������֤��ָ���ǽ�53%����ʵ�徭��û��ʵ��ҵ��֧�š����ز���Ϊ���ջƻ��������£����е��������������߹������ʽ���������ͬ�����Ľ������������ղ��档

�����ṹ�����е��±仯������

�����̶��ʲ�Ͷ�����ٵĴ�������£�����ҵ���ŵIJ��ܺ�����˫��ƣ������2013-2014�꾭�÷Ż�������Ҳ������ҵ���١�������ࡱ��ת���������ṹ�����е�������Ա仯��2014����������ɫ��ҲΪ2015���������ֹ����أ���ν���ô�ת�������ԣ����ƻ��Դ��족����ʱ�������ڣ�

����һ�ǴӼ�����Ȩ����ó�����ţ������ͳ�����������Ƹĸ�ĸ���ת�͵ķ����Ѿ��������߶�װ������;���Ϊ���ĵIJ�ҵ�ִ�������������ҽ���Լ������Է���ҵ��չ��ͨ�š����������ں�����ԴΪ�������¾��ô��£��Լ��Ե����β�ҵ������̽������2014���Ϊ�й�����ת�ͺͽṹ������ķ���ͺ��ġ�

�������ǹ����ṹ���ش�ת�䡣2013�����ҵռGDP�ı��س����˵ڶ���ҵ��2014��ǰ3���ȣ�������ҵ���ٸ߳��ڶ���ҵ0.5���ٷֵ㣬������ҵ����ֵ���شﵽ46.7%��ͬ�����1.2���ٷֵ㣬����ҵ���˾�����������Ҫ������������ҵ���ִ�����ҵ���ֽϸ����٣����ز�����ߣ��ҷ���ҵ�����Թ�ҵ������������������������������ǿ����ҵ�и��¼�������ҵ����ֵ���ٿ��ڹ�ҵ�������٣���ҵ�ṹ�ִ������Ƽӿ졣

������������ṹҲ���������ش���������ѵ�λ���ȣ���Ϊ������������Ҫ�������ء�2014��ǰ3�������ѶԾ��������Ĺ�����Ϊ48.5%��������ͬ�������2.6���ٷֵ㣬Ҳ��ͬ��Ͷ�ʵĹ����ʸ�7.2���ٷֵ㡣�����ȵ�������ǣ�ͨ���������ۼӿ졢��ɫ��������������������Ϊ���ʽ��ȫ���������۶�����50%֮�ࡣ

�������Ǿ�ҵ�빤�ʽṹ����ת�䡣���ܾ��ü��٣�����ҵ���������ָ��������á���2014��9��ĩ����ʵ��������ҵ1082���ˣ���ǰһ���������ȫ��Ŀ�ꡣǰ3���ȣ�ȫ�������˾���֧������ͬ����������10.5%��ʵ������8.2%������ͬ�ھ��������ٶ�0.8���ٷֵ㣬���ڲ������������ٶȽ�2���ٷֵ㡣

�������ǽ��ڽṹҲ�ڷ����仯���ڽ��ڴ��¡����ز������»���Ӧ�Լ�ܵ��ƶ��������ȶ������ص��ƶ��£����ڽṹ������������������Ҫ����������Ҵ���ռ������������Ĵ�����½���A�ɸ��գ����С�ծ��(���������ڳ�)��ֱ�����ʱ����������ʱ��г��ڹ���ս�Ժ��ʾ����е����ø�Ϊ�ԡ�

�������ǻ�����ܹ�ʣ�ͽ��ܼ���������չ��һ�����ع�ʣ�Ĺ������ҵ����������������������ҵ��̭�����ܹ���Ҳ�������ƽ����ڽ��ܼ��ŷ��棬2014��ǰ3���ȵ�λ����������ֵ�ܺ�ͬ���½�4.6%������2014���Ԥ��Ŀ�ꡣ

�������Ǽ�����Ȩ��Ϊ2014�����Ƹĸ��һ�����㡣���������Ժ���Ⱥ�ȡ�����·ų���700�����������������Ϊ������Ȩ�ش�ٴ�֮һ��ע���ʱ��Ǽ��ƶȸĸ��3�·�ȫ��ʵʩ�����������������پ�ҵ���淢������Ҫ���á�2014��ǰ10���£�ȫ���µǼ�ע����ҵ��292.08��ͬ������52.3%������ҵ���֡�����ʽ���������г������õ���һ���ͷš�

�����������ֹ�����֮�⣬һЩͻ�����������Լ���������Ȼ�����й�����ǰ�С�һ�ǽ���������Ƿ���̿��������࣬��ҵ��ҵӦ���˿��ͱ���Ҳ������֮�ơ����������ѡ����ʹ�������Ȼ���ڡ�2014��1-11��������ʹ�ģΪ14.76����Ԫ����ȥ��ͬ����1.3����Ԫ�����ʽ�����š�������ҵӯ���������������л���ΥԼ���տ��ǣ��������ʼ��룬ϧ�������������ӣ����������г�����Ӿ������ѡ����ʹ����⡣���Ǿ�ծδ�⣬��һ��ծ������ĭ�ֿ�ʼ�ۻ���Ϊ����ǰ�����߹��ȼ��������ĸ߸ܸ˺;�ط�ծ��ͬʱΪ�˱�����������һֱ��ȡ�����̼������䱾����������߸ܸˣ���ʹ������������߲����ռ�dz���խ��������Ƶ����ʵ�徭�õ���������δ������������»����黯��ʵ���������������ͣ��������ڽ�����ĭ�ķ��ա�

����2015���۾���������չ��

�����й����þ���2012��2013��2014��3���7.5%����ս���������ش����س���Ťת����ƽ���»�������£�Ԥ��2015�꽫��7%����ս��ȫ��CPI�Ƿ���1.8%���ҡ����ž�������Ч�����ز���ů����Ͷ�����ȿ��ڡ�����ǿ������Ҳ���й����ڴ�����һ���ֹ����ء����ǵ����ڹ����ͼ۱����������������ϼ۸��ս����������ĸ�ͽṹ�����������ͼ�Ӱ������ҵ������Ե�״̬���������Ըı䡣�����������������ʱ�еף�������ά���ڱ���ҵ�ĵ��߸�����

������ģʽ��������������ת�ͣ���ģʽ��δ���Σ����й����ô����¾�ת���Ķ����ں���ʹ�ڣ��Բ��ò���һ���̶��������ڴ�ͳģʽ����Ԥ�ֶΡ����Զ������ǣ���Ԥ���ߵı�ЧӦ�ڵݼ���2014�����ž��ó������С�ͨ�����ռӾ磬������11�������˽�Ϣ����Ч��������Ϣ��������������ͨ����Ŀ���Ч�������ԣ������̼��˹��д�����ǡ�2014����ڲ��ŵ������ʹ�ģ���������55%����ʵ�徭������������ԡ����ڻ�����ʵ���飬�������߷���ʧЧ�����������������Ѿ��أ����ʹ������ȿ�������Ԥ��һ�ٺ��ӡ�չ��2015�꣬���н�Ϣ������ʱ�Ƴ���������������������ϢԤ�ڿ��ܴ������ʱ����������ʲ����ȶ���ȫ��������������ά����Կ��ɣ���������������½��ͽ��ڻ�������ƫ�õ����У��ҶԽ�����ĭ�Ľ��������õ����Ż��Ե�����º͡�

����ΪӦ�Ա�������ѹ����2015��������ߵĽ�ɫ��������һ��һ·������һ�廯����ͨ��������������ס����ũ��ˮ���ͺ˵�վ����ȳ�Ϊ�������ߵ���Ҫ�����㡣��ͳ�ƣ�2014����ļ��ȷ���ί������50����Ŀ���漰��������·����·��������·��Ŀ��Ͷ���ܶ��1.4����Ԫ��������������Ŀ��������������ʮ�����ԡ���Щ��ĿͶ��Ԥ�ƶ���������У�����Ϊ�Գ�����ز�Ͷ�ʺ�����ҵͶ�������»������־���ƽ�ȿ��ֵ���Ҫ��������ˣ�2015���ǻ������꣬����Ͷ�����ٽ���20%���ϣ����������ϵ���2.4%��ͨ�����������С�PPP��ר��ծȯ�����е���ʽ����������Ҳ��������ǿ��

����2015����ȫ����ĸ�Ĺؼ�֮�ꡣ���������;��������ơ������籣��ע���ơ����ء���˰���������������ش�ĸォ���ƽ�������Ԥ�㡢�ط�ծ��Ӫ����������˰����Դ˰��PPP�����ϱ��յȲ�˰�ĸ��Լ����д����ƶȡ������г������ʲ�֤ȯ�����ʱ��˻����š���Ͷծ�����ȶ��Ľ��ڸĸ�Ҳ��������������ʵ���µ�һ�����Ԥ�ڵ��Ǿ��÷�չ�Ի���ѭ�š��³�̬���Ĵ�����չ�����������ʵ�������������ģ�������������ṹ�����ӿ죬���Ʊ�����ȼӴ���Ҳ�ɳ�Ϊ�ۺϵġ��������������й��ġ������������������г����ĸ�����д����Ľṹ�Ե�������ؼ����ں��������Ҫ���㹻�Ķ�������Ҫ�����������ߴ̼�����Դ�����ٺ���֢��ͬʱ����Ҫ���۲���˫��Ŭ������۵��ص����ڻ�����ڲ������գ��������ӿ�ĸ�ʹ����������ü��ٳ�Ϊһ���������ơ���������ʬ��ʵ�壬���Ḻ�������Ч�ʣ���ʤ��̭���������£�Ϊ�����ƽ�����·������ת���Ч����������Ρ�(������ ��ƽ ���ߵ�λ���й����Ժ��������

>������ţ�

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ