��ѧ���Ŵ��г��ɡ������ġ� ר�ң�������ǰ����

���뻥����

���뻥����

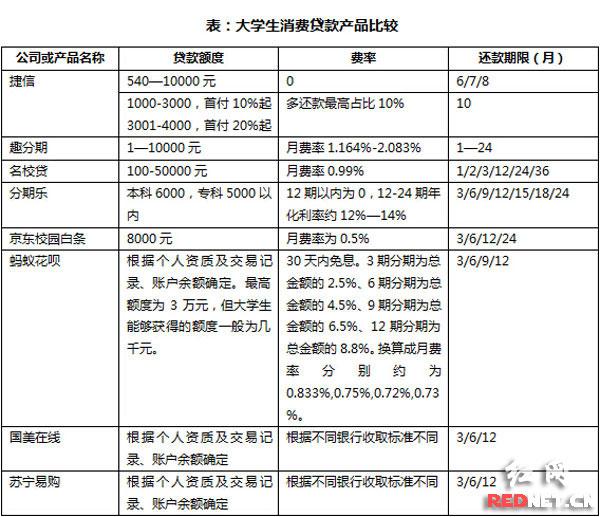

(��ѧ�����Ѵ����Ʒ�Ƚϣ�ͼƬ��Դ����360��)

�������£���ǰ�����Ѿ���Ϊ��ѧ��Ⱥ����ձ�����һЩ��ѧ���������ڹ������ѡ��ݳ����ѵ������ڣ����Ź����Ƴ�������eУ��APP�����С����̡�������վ��ͬ����֮�£���ѧ���Ŵ��г������������Ȼ���18�գ���360ר��������У��ѧ������ǰ����ʱ�мDZ������ԡ�һ�����ܼ�ʱ�����������ò���������Ӱ�쵽δ���������ÿ��������������ȡ�

��������ǰ�����忨 �������ڽ�ǧԪ

��������У���ÿ����ѱ�ҵ����ij�ɳ�����С����Ȼ������¡�2009�꣬��ʱ���ں���ij��У������ĺ�С�������һ��ij���е�У���ÿ���������ʱ�Ķ�Ȳ����ߣ�����Ϊ�Ҿ��������ſ��Ա����������������3000Ԫ����2012�꣬��С���ѧ��ҵ��ǰ��������ѧ�����ڳ���ǰ�������ÿ���δ���壬�������ָ����˵绰���룬��2013������ٻع�ʱ�����ۼ���һ�ʲ�С����Ϣ�����ɽ�

������С�����ʱ�����ż��ߣ��쿨ʱ�Ǽ��˸�ĸ�ĵ绰��Ϊ��������ϵ�ˣ������������ÿ����ڵĴ�������ĸ��δ�ӵ������еĵ绰����С��֪���Ѳ������ں�һ���Ի����˽�ǧԪ����Ϣ�����ɽ��������ӳ�ʹ�����ÿ����꣬��ˢ����֮ǰ�����ڼ�¼�����Һ������н�����Э�̣�û��Ӱ�쵽�������ż�¼����Ȼ��ѧǩ֤��ǩ����������ܵ�Ӱ�졣����С���ʾ��

������ѧ���Ŵ��г�����è��

����ʵ���ϣ������Ǵ�ѧ�����ÿ������ǻ�����ѧ�����ڣ��������ں�������һ���ġ���Ӱ�����ü�¼����ȡ��Ϣ�����ɽ𡢳���һ������ͳһ���ߡ�Ϊ��ֹ��ѧ������ѧ�ڼ䱳�ϳ���ծ����������2009���ͣ�����жԴ�ѧ������֧����1000Ԫ���ϵ����ÿ����ڴ�ѧ�����ÿ��˳�У���������ڿ�ʼ��ռ�����̣����ٸ�У�ר����Դ�ѧ�������ô���Ĺ������ǵأ������ݱ�����ڴ�ѧ�����ô���һƬ�����ı����������ԡ�

����ʱ�����ż���18�յ��鷢�֣�Ŀǰ�г�����һЩ��������ѧ���Ļ���������һ������Ӫ���˽��д�����������һ��������̧�ߴ�����Ϣ�����Ը���������ȡ������á�����360ͳ�ƣ���Щ��Ծ��3C���Ѷ˵�ѧ�����������ͨ����20%���ϣ��е������ߴ�50%���ܶ��ѧ����Ϊһʱ�嶯�����ѡ��������Ҫ�����൱�ڴ�����1.5�ı�Ϣ�͡��������������ִ���ģʽ���ܴ�ѧ���ҳ��ͽ�������ʿ��ڸ����

����Ȼ��������֪�����ܱ���������Ϣ����ѧ��Ⱥ���������İ����ֻ������ԡ�����ȸ��»���Ѹ�ٵ�3C��Ʒ���ջ�ʱ����Ȼ����Щ���ʸ���Ĵ����Ʒ������������������ˣ���ѧ������Ʒ��Ѹ�ٳɳ��������ڶ�ʱ�����г��ϳ�������ʮ�ҷ���ƽ̨�����ͬʱ�������������Ҳ��ʼ����У���ڣ������Ƴ����£�������Ͷ�ʷ����֣�ͬʱ�Ƴ�У������

����ר�ң���ѧ���мɳ嶯����äĿ����

������360ר�ұ�ʾ�������ѣ���Ǯ����Щ��Դ�ѧ�������Ѵ����Ʒ����ȥ��ͦ���á�����У��ѧ���ڴ����ǰһ��Ҫ��������������Ʒ�Ƿ�Ϊ����Ʒ��Ȼ���ٸ�������������ͻ���������ѡ����ʵķ��ڲ�Ʒ��������嶯���ѡ�äĿ�����ɻ���ѹ����һ�����ܼ�ʱ�����������ò���������Ӱ�쵽δ���������ÿ����������ȵ�˳�����С�(ʱ�����ż��� ����)

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ