ů��Ƶ��ӭ���������� �ĽǶ������ļ��ȡ��Է����顱

���뻥����

���뻥����

�������������� �� ӱ �� ɺ Ī �� �Ǵ���

�������߰����ܺ����г����ǡ����������չٵ�����Ӱ�죬���գ�������A���ֹ����������¡������˹�����ڵ��������г���������������10�·ݿ��̵�2���������ָ֤���Ȳ��������ۼ�����4.27%������3183.15�㡣�����������ȵĴ�����ļ����г��ܷ�ӭ����������������ʿ�ձ���Ϊ�������������ߵ�Ƶ�����г����ĵ��ָ���A�ɽ��߳��������ļ����������ַ����ͽṹ�����顣���ա�֤ȯ�ձ������Ӻ���桢�����桢�ʽ���Ͳ������Ե��ĸ�ά�������ھ��ļ����г���Ͷ�ʻ��ᣬ�Թ�Ͷ���߲ο���

������ �� ��

�����ļ�������������

��������A���г��߳��������������ȣ��ڳ����ļ��ȵ����������ջ������й�ָ����ʵ�ִ�����ǣ����ٶ��ٽ�3200�����Ҫ����λ��������Ϊ��۾��õ���������ļ�����ʼ��ǿ�Ʊ����Ƿ�ҲԤʾ�ź�۾��õ����ȷ����أ�

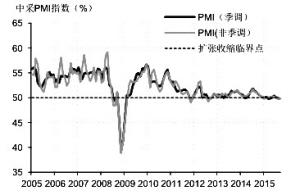

�����ڸոնȹ��������ȣ�A�ɾ����˽�����1992�������ȡ�2008��һ�����Լ�1994������ȵ���ʷ���Ĵ�����µ�������֮���Ӧ���Ǻ�۾��õ�������ԡ����д�PMIָ����ɼ�һ�ߣ��ҹ�7�·���9�·ݹٷ�����ҵPMIָ���ֱ�Ϊ50%��49.7%��49.8%������8�·ݹٷ�����ҵPMIָ�����Ǵ����˽�36���µ��µ͡�

�����ɴˣ����ȯ�̻���Ҳ�ձ�Ԥ��������GDP���ٽ������ϰ��������7.0%ˮƽ�����У���֤ͨȯ������֤ȯ��ȯ�̾�Ԥ��������GDP����Ϊ6.6%��Ϊ������GDP����Ԥ�����ֵ������������֤ȯ������֤ȯ�Ȼ���������ֹۣ�Ԥ��������GDP���������ﵽ6.9%��

������Ȼ���ݽ�Ϊ�ҵ�������9�·�PMI��С������Ҳ��Ϊ��۾������ȷ������·��ʡ�������ʾ��9�·ݹٷ�����ҵ�ɹ�����ָ��(PMI)Ϊ49.8%�����Ȼ���0.1���ٷֵ㣬���Դ��ڿ������£���ȴֹס�������µ�����̬�ơ�

�����ɴ˿�������Ȼ���������ݲҵ����������о����������ļ��Ⱥ�۾������ձ���ֹ�̬�ȣ������ձ���Ϊ�����ܶ����ھ����Դ��ڡ�L�Ρ��ĵײ������ڵı�������䣬�����ĸ���ߺ��������ͷţ����̼��ļ��Ⱦ������ݵķ�����

�������У���������֤ȯ��ʾ�����ڽ����������������Ƴ��ʶȿ������ߣ��й����û��ڽ���������ȴ��ף�������Щ�̼����߽���ʹ�ļ��Ⱦ���������������Ȼ����ҵ��ʶ���խ��������ó�׳����ȶ�����9�·��³��ڶ���ָ���ͽ���ָ����8�·ݵ�47.7%��47.2%��������9�·ݵ�47.9%��48.1%�����ܶ���ó���������������������ȼ���������Ҫó���Ľڼ��ն����������ӣ�Ԥ��9�·ݳ��ڽ�ͬ���½�3.5%�����ڽ�ͬ���½�8.5%����ó��������ԼΪ390����Ԫ��

������̩������ʾ��δ���൱��ʱ�ڣ����ö�������L�͵ĵײ������ڣ������ýṹ�ڲ��������ޱ䡣�����ٻ������̿������ɿ����»��ڲ��뻺��̽���ڣ�δ�����ý�����ƽ���L�ͣ����ܻ���5����7��ĵײ������ڣ��г��Դ�Ӧ�г�ֹ��ơ�

���������ڹ��У���̩�������ʾ������ȥ�ܸ�ȥ��ĭ����β�����г������밲ȫ���䣬����ֵ�в�������������Ͷ���߽�����

���������������ļ��Ⱥ�۾��ý��д���ʻ�ů����������ʿҲ�ԡ�֤ȯ�ձ�����ʾ�������ҹ���۾��õĴ����Լ�ȫ����������Ի������㣬�ļ��Ⱦ�����õ�Ԥ�����������ƶ���ָ����������

�����Ĵ�����PK��������

����������������������

������ �� ��

������ǰ���������й�ע������֮�أ����dzɽ����ı仯���ɽ�����������Ч�Ŵ������Լ�������ǿռ䡣��ô�ڸոյ������ļ��ȣ�A�ɵ��ʽ�����������������Σ������Ӱ����������أ�

�����ݡ�֤ȯ�ձ������߹۲죬�ļ��ȣ�A���ʽ��潫���������Ĵ������Լ��������գ��������������ʽ�����Գ�ԣ����A�ɷ�������������

����һ���������ʽӽ�β������A��������á�����10��8�գ����������������9195.36��Ԫ����9��2�յ�������Ԫ֮����������Ѿ�����20�������յ�������Ԫ���Դˣ�������ʿ��ʾ��9��30���Ǽ�ܻ��������ʹ�ģ��100��Ԫ��150��Ԫ��ȯ���������ʵĽ�ֹ�գ�����˵���������ѽ���β������ļ�����λ�Լ������й�ģ�Խ�����ʷ��λ�������ʾ�ļ����г�����ƫ�����½����λ���ʲ��۸�ķ������������������

���������ļ��������Խ����Ը��ơ����֤ȯ�о�����ƣ�10�·ݡ�11�·ݡ�12�·ݾ��Dz����������Ͷ�ŵ��·ݣ���3��ƽ����ģ�ֱ�ﵽ3500��Ԫ��2400��Ԫ��11200��Ԫ���ң�ͬʱQE�˳���������г�Ԥ�ڣ��������ռ�����ƣ��������м��ʽ����ů��

�����������������н�һ�����ɿռ䣬�ۺ϶����Ԥ�⣬������۸����Ӱ�죬9�·��ҹ��������Ѽ۸�ָ����CPI������ͬ������1.8%���ң���8�·ݻ���0.2���ٷֵ㡣���ڵ�ǰ������ѹ����Ȼƫ��CPI���ٻ��佫�Ӵ�δ�������µĵ�ͨ��ѹ������������Ҳ������֮���ڿ��ɡ������ձ�Ԥ�����н����ļ����ٴ��µ���������ʣ����ֻ�����һ����Ϊ�����������Ҳ��������һ�ε��µ��ռ䡣���к�֤ͨȯ�ͱ�ʾ��ʳƷ�۸�ʹ�����Ʒ�۸���䣬ͨ�������³�Ϊ�����Ҫ���գ�Ҳ��ζ�ſ��ɻ����������м���ռ䣬�ļ����ٶȽ�Ϣ���Կ��ڡ�

�����ġ����ʹ����г��ʽ��滷������ƽ�ȡ������ļ��ȣ������������ݻ��˳�QE�Լ�������ծ��������Ӱ�죬�г�Ԥ�ڹ����ʱ��������ƽ����������ռ��������ת���ټ�����ĩ�����ʽ�Ͷ�ž��漴������������������ļ��������Խ����ֹۡ�

�����Ͼ����н����г������¹۵���Ϊ�������Ƴ�QE�˳���ȫ�������������������������ֵѹ�����ҹ����ռ���ļ��������������ļ��Ȳ������Ͷ���������٣����м��С������Ŷ̡�Ϊ�����г����ƽ����������������ع�ָͬ���г��ʽ���Ļ��⡣

����ֵ��ע����ǣ��ļ��Ƚ��ѹ����������Ϊ�������е�DZ�����գ���ͬ��˳������ʾ��Ԥ���ļ��Ƚ���249�����й�˾��548.05�ڹ����۹�������ͨ������10��8�յ����̼ۼ���,�ϼƽ����ֵ6447.80��Ԫ����������ͽ����ֵ�������ȷֱ�����Լ35%��4.5%�����¿���12�·�Ԥ�ƽ����ֵ��ߣ��ﵽ2943.87��Ԫ��11�·ݽ����ֵ����1201.16��Ԫ��Ҳ��ȫ������ģ��С���·ݣ�10�·ݽ����ģΪ2302.78��Ԫ��

�������⣬���ͨ��բ������Ԥ�ڵ�����ʹ�������ʽ����н������������2�·ݣ������������Ӣ������ʾ�����ͨ�����ڽ����°��꿪ͨ������ǰ�����ļ��ȣ�������������ͨ����ȴ���ж����������й�ȫ������ҵ������ϯ�쵼�ϻ���ŷ����Ԥ�ƣ����ͨ�����ڿ�ͨ�Ŀ����Խϵͣ�Ŀǰά�ȹ��в������뿼�ǵ��ص㡣�۽��������˳ƣ���բʱ�������ڼ�ܲ����У�δ�ӵ�֪ͨ��

��������������������ʿ��ʾ���ļ��ȵķ������齫���ִ�ֻ���֣������ʽ���ڴ��ģ���е��Ѷȴ����Դ����ʽ�Ϊ���������ʽ�Ϊ������Ҫרҵ������ϸ��Ͷ�ʡ�

����10�·ݲ��ֽ������һ��

������� �䶯ǰ(���) �䶯��(���)

�������� ���� ���� ���̼� ���(��Ԫ) �ܹɱ� ��ͨA�� ռ��(%) �ܹɱ� ��ͨA�� ռ��(%)

����(���)

������ʱ�� 2015-10-08 1279.74 18.19 23278.49 58977.06 34545.18 58.57 58977.06 35824.92 60.74

�����ɷ� 2015-10-08 5772.11 31.64 182629.64 18000.00 8184.36 45.47 18000.00 13956.47 77.54

������̩���� 2015-10-08 136.62 12.77 1744.66 17155.72 8900.13 51.88 17155.72 9036.75 52.67

��������Ƽ� 2015-10-08 13143.64 14.47 190188.46 98457.00 85313.36 86.65 98457.00 98457.00 100.00

�����ش����� 2015-10-09 7147.64 14.00 100066.95 69337.09 41002.83 59.14 69337.09 48150.47 69.44

������������ 2015-10-09 2588.57 88.20 228312.24 22292.87 6051.99 27.15 22292.87 8640.57 38.76

��������Ƽ� 2015-10-09 1589.24 16.17 25698.04 71065.05 39339.29 55.36 71065.05 40928.53 57.59

�������Ƽ� 2015-10-09 1000.00 32.51 32510.00 14667.00 3667.00 25.00 14667.00 4667.00 31.82

������ͨͨѶ 2015-10-09 1050.35 35.88 37686.45 31896.80 9328.27 29.25 31896.80 10378.62 32.54

���������� 2015-10-09 197.49 30.70 6063.03 29895.88 13184.32 44.10 29895.88 13381.81 44.76

������һ�Ƽ� 2015-10-09 1463.78 28.71 42024.98 16122.18 9936.82 61.63 16122.18 11400.59 70.71

���������� 2015-10-09 4792.93 17.90 85793.38 18140.00 4740.00 26.13 18140.00 9532.93 52.55

����¡��ͨ�� 2015-10-09 483.78 17.14 8291.91 80358.27 79874.49 99.40 80358.27 80358.27 100.00

����������ҵ 2015-10-09 179659.35 11.22 2015777.88 562906.62 252131.68 44.79 562906.62 431791.02 76.71

�����ڷ��θ� 2015-10-12 850.11 27.28 23190.97 44031.92 18562.47 42.16 44031.92 19412.58 44.09

��������� 2015-10-12 11569.00 23.18 268169.42 98134.40 51858.40 52.84 98134.40 63427.40 64.63

��������ʳƷ 2015-10-12 16000.00 20.85 333600.00 28280.00 12280.00 43.42 28280.00 28280.00 100.00

���������� 2015-10-12 69.19 79.65 5510.78 8000.00 2471.56 30.89 8000.00 2540.75 31.76

�������عɷ� 2015-10-12 2036.75 31.31 63770.70 12000.00 4855.93 40.47 12000.00 6892.68 57.44

������ɫ�ɷ� 2015-10-12 755.00 14.65 11060.75 20200.00 5100.00 25.25 20200.00 5855.00 28.99

��������Ƽ� 2015-10-12 1453.56 7.78 11308.69 143755.39 142301.83 98.99 143755.39 143755.39 100.00

����Ӫ�ڸ� 2015-10-12 318026.81 4.83 1536069.50 647298.30 329271.49 50.87 647298.30 647298.30 100.00

������ʢ�ɷ� 2015-10-12 1550.96 31.58 48979.47 10000.00 3212.70 32.13 10000.00 4763.66 47.64

��������ҩҵ 2015-10-12 588.00 51.20 30105.60 20778.00 5196.00 25.01 20778.00 5784.00 27.84

�����ʺ�ɷ� 2015-10-13 132.00 13.82 1824.24 73675.77 73471.77 99.72 73675.77 73603.77 99.90

�����ղ��� 2015-10-14 3.60 20.60 74.24 63287.52 46645.57 73.70 63287.52 46649.17 73.71

�����·ɶ��� 2015-10-14 1325.67 29.57 39200.07 126388.03 64796.01 51.27 126388.03 66121.68 52.32

������ �� ��

����A�ɴ�����������Ƶ����

����ʮ����滮���սṹ������

��������10�·ݣ�A���ں�����������������ַ�������Ȼ�н����ڼ���Χ���д��ǵ�����Ӱ�죬���ڻ�����ʿ�ձ鿴���������г����ĵ��ָ���A�ɽ��߳��������ļ����������ַ����ͽṹ�����顣

����ֵ��һ����ǣ�����ʮ�¡����ڵ�һ��ؼ������ڡ�ʮ���塱�滮������ĸ�ϸ����������ʩ���ƽ���Ҳ�������ڡ�ʮ���塱�滮����Ϊ�����ü����֡��Ծ��������A���г�������ҪӰ�죬������۽������ݡ�

������ʵ�ϣ�10�·��ٿ���ʮ�˽�����ȫ�ᣬ��Ҫ���֮һ�����о������ƶ���ʮ���塱�滮�Ľ��顣���չ�������ʮ���塱�滮Ԥ�ȵ��й�������ȥ���°���Ϳ�ʼ�������ƹ����ڽ������������

�����Ӷ�����ƿ�����ҵ����ʿԤ�ơ�ʮ���塱�滮���Ӿ�����������ҵ�ṹ��ũҵ���ĸ��ɫЭ����չ����������Ƕȹ��ճ��µĸĸ�·��ͼ��

��������֤ȯ�������������滮�ľ����ʮ�˽�����ȫ��������һϵ����Ҫ�����ļ�����������ʮ���塱�滮��ʮ��ؼ���������������Ϣ����������ҵ���š�ȫ��ͳһ���г����������(�ؼ��Ƿ�ƶ)���˿����仯����̬������Ͷ��������(PPP)������ĸ�����ںϡ�

�����ݡ�֤ȯ�ձ������߹۲죬���ڣ����ж����ҵ��ʮ���塱�滮�ѽ���ʵ���Ա��ƽΣ�������ҵ�滮����ɲ�½���������������������̲صĸĸﶯ����ת�����ƣ����˲�ҵ���������졢��������+������ҵ����������

����Ŀǰ�����Ҹ��ݻ�����������Ϣ������չ�������ƣ���̨�ˡ�������+���Ĺ滮���������й�����2025���ж��ƻ���һϵ������ش����ߵİ��ţ�Ϊ��ʮ���塱�滮��Ҫ�����̵档

��������ǰϦ������ί��������������2015�й���������+������ϣ��͡�������+���ƻ��롰ʮ���塱�������ƵĹ�ϵ���˽���������ޱ�ʾ����ʮ���塱�滮�롰ʮ���塱�滮���ı仯������ͻ������������չ��ʵʩ��������+���ƻ������ƽ���ʮ���塱��ƪ�����ش�Ԥ��δ��3�꣬������Ϣ������ʩ����Ͷ�ʽ�����1.2����Ԫ���������������¼������졢��Դ�Ƚ��γ�һ�����µ�Ͷ���ȵ㣻���������������������������ѣ�ȥ���ҹ���Ϣ���ѹ�ģ�ﵽ2.8����Ԫ��Ԥ��2015�꽫�ﵽ3.2����Ԫ��Ŀǰ������ֱ�ӹ�����ҵ���ҹ�GDP�����ʴ�7%���ϡ�

������Ϥ����������ʮ���塱�滮��������ؾ۽����������Ϣ������ʩ���裬���ƶ���������ҵ�����ںϡ�������ʿ��Ϊ����ʮ���塱�ڼ��ҹ���Ϣ������ʩ����Ͷ�ʶ�����ͻ��������Ԫ�����ˡ����ٿ������Ƽ����������ڵ���Ϣ������ʩ���裬�����ص��������ʮ���塱�ڼ䣬��������+��һ���ܹ������ƶ��ṹ������ת������������ʹ�й�����������ʵ���и���������

��������Ԥ�����ǣ�ĿǰA�����������������ڣ�ȫ������г��ķ���ƫ�����������ϳ�������������һ���䣬ȫ������г�������֤ȯҲ��Ϊ10�·��г������������������ʱ�ڻ���ǿ��ѡ����ɵ���Ҫ�ԡ�

��������֤ȯͬ������۽��¼����µĽṹ���㣺1.ʮ�˽�����ȫ��ǰϦ��Ѱ����ҵǰ���Ϻã����ϡ�ʮ���塱�滮����IJ�ҵת�ͷ����ս�������˲�ҵ���ص��ע����Դ���Զ���װ�������պ��죻2.9�·ݸ��������Ԥ�ڲ��ѣ���������������룬���������ص�������Ͷ�ʣ��������û������ز������ĵ����������ڲ���������İ�顣

�����ڼ�����Χ�����������ǵ�����ЧӦ�£������ڹ�����ں�ĵ�һ��������ӭ�������ǣ�����������ʹ��ָ�γ�������������ô������3������������������������ȫ���A�ɣ������ļ�����һʱ�䴰�ڣ��ܷ���������أ��ݡ�֤ȯ�ձ������߹۲죬����������ļ������������ֹ�̬�ȣ���Ҳ��ʾ���Ǹ�����֣��г��Դ�ṹ�Ի��ᡣ

������̩������ʾ������A��ȥ�ܸ�ȥ��ĭ����β�����г������밲ȫ���䣬����ֵ�в�������������Ͷ���߽�����δ����������L�ͣ����������½����ʽ�����Գ���ΪA���ṩ�����������������Ͷ���߶Է���ƫ�õ�����һ�����̣���˶�����û�������Ի��ᣬ���ṹ�Ի����Դ棺���硰ʮ���塱�滮����һ���̼��ƻ�������Ե㡢���ĵ�����Ͷ�ʡ�

�����Ϸ������ʾ����ǰ�г��ܸ˷�������ɿأ����ع��ȿֻš���ǰ���̽������������������Σ��ļ���������̩������������

������Ҳ��ƫ�Ƚ��Ļ�����ʾ���ļ�����������Բ�����������֤ȯ�ͱ�ʾ��A���Խ�����������Ҫʱ�������ס��������ܣ��Ӽ��������������֤��ָ���崦������ͨ������Ҫʱ�������ס����������̡����ļ���A ������Ȳ�Ҫ�����ֹۣ�Ҳ��Ҫ���ֱ��ۡ�

����Ͷ�ʲ��Լ���鲼���ϣ���ҵ֤ȯ��ʾ���ļ��ȴ�����������˲�ҵ��ת�;�������1�����������һ����ע�������͵��ṹ����ʮ���塰�滮�����ص㿴���Ƚ�����ҵ����2�������ҵ�ʱ��һ���ص㿴�û������������ϸ�ֻ��ᣨ������桢��Ϸ��֧�������֡�O2O������ҽ�ơ����ܼҾӡ������������߽���������Ӳ�����ȣ��ɹ�ע�ִ�����ҵ��ҽ�Ʊ��������������ִ�ý�����ա����Ρ��Ļ������ȣ������Ը��ݲ�ҵ�ʱ�����ΪѰ�ҹɼ۰�ȫ�ʣ����粢�����顢���ڱ���ɶ���߹ܴ�����֡����ƵĹ�Ʊ��

�����Ϻ�֤ȯ��ʾ����Զ��ԣ�10�µ��Ժ�ȷ���Ի�����ࡣ��ʮ���塱�滮������Ҫ����ʷʹ������ʮ���塱�滮ע�����Ϊ��ؼ�������滮֮һ���滮���ص㷽�����ڡ����������������ṹ�������ٸĸ���������������͡������뻷��������Ҳ����Э����չ���ص㣬�����п����漰���ļ���Ͷ�ʻ�������ڣ���Ϣ��ȫ����ҵ4.0�����������߽�����ҽ�����ϡ������������������й��Ƚ��衢����ĸ�������ȡ���ʮ���塱�滮����ʳ�Ϊ������С�̹ɵĴ��������ɿ����ļ��Ȳ���Ͷ����ϣ�����ɷݡ�������ҵ��������ҩ��������Ϣ�����˾�����������ӡ�

����ֵ�þ�����ǣ������й���ĸ��ʮ���塱�滮��������ã����������ض���ҲӰ��Ͷ���ߵ�Ͷ������������ƽ��֤ȯ��ʾ��A���Դ���������գ�Ӧ�������óɳ��ɣ���һ������֧���������ĸ���ɣ�����ʱ��г����ƫ�����ز�������ڶ������Ҷ���Ļ��������ϣ����г��ĺ���Ӱ�����в�ȷ���ԣ����������й�˾�°���ҵ�������µ����գ�����ʽ�������ٴ�������˳ɳ���ҵ���IJ�ȷ���ԡ���ǰ�г������۵���Ϊ�ڵ�ͨ�͡��������Ի����¹�Ʊ�г��µ��ռ����ޣ�������Եķ�չ������ṹ�ֻ������飬���г���Ȼƫ�óɳ��ɡ�

������ô�����������ڽ������������Ͷ����Ӧ��ο����أ��Ŷ���ʢ��ʾ���ӽ���A���г���IJ�����������������������������֮�У���ָ������3000����3250������֤��ָ������9713����10826֮�䣬ֻ�Ǵ�ҵ��ָ������������£�ͻ����1800����2102�����壬���ܷ���Чվ�����������Ҫ����������г�����ͻ�ƣ����п��ܼ�������һ�����г���������֮������������䣬��֮���嶥��ѹ��������ܼ��������������У����п������µ������������������������ܷ�ͻ�ƽ����½������ߣ����������Ŀ��㣬Ŀǰ��λ�Ĺؼ�λ���������ԡ�֤ȯ�ձ�

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ