2015����о���ҵ����ָ������ҵ���ý�����ȵ���

���뻥����

���뻥����

�����ɾ����ձ����о������о�Ժ���й����Ժ���������뼼�������о�����ͬ���Ƶġ��о���ҵ����ָ��2015��ȱ��桷3��14�շ�������ȱ����Ϊ��ҵ��װ�����졢ú̿��ʯ�͡���������������ɫ������ˮ�ࡢ�������ҵ硢��װ������Ʒ��ʮ�������֣��Լ��ȱ���Ϊ��������������ҵ������2015�����״��2016������ƽ���ȫ��ʽ����������

������ʮ���塱���������Ź��������Ƶı仯���ҹ������������ٷŻ����ṹ�Ż�������ת���ġ��³�̬�������÷�չ���ֳ��µ��ص㡣����ת����������һ���ĸ����ԣ��ر������ҹ��ֽ����ٸ������ս��2015�꣬�������ٻ��������ýṹ������ʹ��ǰ�ڴ̼�����������������Ϊ���ԣ���ҵ��ҵ�Ĵ�ͳ��������˸���ѹ����

������ͳ��ҵ����ָ������������

����2015�꣬�о���ҵ����ָ����Ȼ�����½������Ż�����������������½����ơ�ʯ�͡�������ˮ�ࡢú̿��ҵ����ָ���½���Ϊ������2015����ļ��ȷֱ��2014����ļ����½�4.0��3.2��1.45��1.2���ٷֵ㡣װ�����졢��������ɫ�������������ҵ硢��װ������Ʒ����ҵ����ָ��������ʱ�����в����⣬��������ƽ���½����ơ�2015��һ���ļ��ȣ�װ������ҵ����ָ���½�0.7��������ҵ����ָ���½�0.4����ɫ������ҵ����ָ���½�0.4��������ҵ����ָ���½�0.4���ҵ���ҵ����ָ���½�1.0����װ��ҵ����ָ���½�1.0������Ʒ��ҵ����ָ���½�0.3��

������ʮ���塱ʱ�ڣ��о���ҵԤ��ָ�����ķ�֮����ʱ�䴦��ƫ��ġ�dz����������2015���о���ҵԤ��ָ�������½���ȫ��λ�ڡ�dz�����������°�����ú̿������ҵ������Ϊ�Ͼ���ú̿��ҵԤ��ָ���Ѿ�����7�����ȴ��ڹ���ġ�����������2015����������ȸ�����ҵҲ�ɡ�dz��������ת��Ϊ����ġ�����������װ�����졢��������ɫ��������װ��ҵԤ��ָ��������2013������ƫ��״̬��ʯ�͡�ˮ�ࡢ�������2014���к����������ġ��̵�����ת��Ϊƫ��ġ�dz�����������ҵ���ҵ2015��ڶ�����Ҳת��Ϊƫ��ġ�dz�������������֮�£�����Ʒ��ҵ��Ȼ2015��ǰ������λ��ƫ��ġ�dz���������������ļ����ַ��ص������ġ��̵�������

������ҵ���ý�����ȵ�����

�������¾ɶ���ת����δ��λ�����ܹ�ʣ������Ȼ�Ͼ�������ҵ�ɱ����������Ͼ���ս�ı����£�2015�꣬��ҵ���ô��ڽϴ������ѹ�����г������۸�����½����ɱ��Ӹ߲��¡�Ӧ���˿����ƫ�ߵ�������Լ�Ź�ҵ��ҵ������Ӫ״���ĸ��ơ�

���������г����ȶ��������ࡣ���羭�������Բ�ȷ�������ʽ���Σ�������羭��������Ӱ������������ȫ��������δ�����߳����ԣ�����ó�������Ѿ���������������羭�õ������ʡ�����2015��ף��������ÿ���˹����ԭ��(WTI)���̼۸�34.73��Ԫ/Ͱ���������ͼ۱�36.88��Ԫ/Ͱ������7��������µ͡�ԭ�ͼ۸�ij����������������ʯ����ҵ�г���̬���ԣ��ȴ�ЧӦ���ԣ��г�����ƣ���������Լ۸��γɴ�ѹ�������г���ɫ�����۸����´죬�ҹ���ɫ������ҵ�������ܵ��˽ϴ�����2015���ҹ���ɫ�������ڶ�861����Ԫ��ͬ���½�13.9%�����ڶ�Ϊ446����Ԫ��ͬ���½�42.2%��

�������ڹ�ҵƷ�г�����ƣ����2015�����һ�ܵĻ���������ú�۸�ָ��Ϊ372Ԫ/�֣���2014��ͬ���½���153Ԫ/�֣������ﵽ29.1%�������й�������ҵЭ��ͳ�����ݣ�����2015��12�£����Ƹּ۸��ѵ���1993����ǰ��ˮƽ��2015��12��ȫ���г�ˮ�ࣨP.O 42.5ɢװ��ƽ���۸�Ϊ242Ԫ/�֣�ͬ���µ�65Ԫ/�֣�������21.2%��PVCͨ����֬�г�����۸������12%���ռ�۸�6%����ʯ�۸�12%;�״��۸����Ǵﵽ20%�����õ�������ͬ���½�1.9%���������������������2014�������ƽ������ϴ�»�������ͬ������0.7%��

������ͳ��ҵ���ܹ�ʣ������Ȼû�иı䡣�������ҹ��������������ʳ����½���Ŀǰ�ѽ���70%���ң����ں���ˮƽ�����й�ˮ��Э�����ͳ�ƣ�2015��ȫ�����ϲ��������ʽ�Ϊ67%��ˮ�����������Ҳ����70%������ͬʱҲӦ�ÿ�������ҵ���ܹ�ʣ���н�ǿ�Ľṹ�ԣ��������еͶ���������߶�����Ӧ�档����ɫ������ҵΪ���������������ҹ���ɫ������ҵ��Ҫ�����ڲ�ҵ�����еͶˣ�ͬ�ʻ���չ�͵�ˮƽ�ظ���������ͻ�����ߺ���ұ�����ڴ��ڽ�Ϊ���صIJ��ܹ�ʣ������ս�������˲�ҵ���¼�����ҵ��صĸ߶˲������нϴ�չ�ռ䡣����ɫ������ҵЭ��������ʾ���ڵ綯�������ٷ�չ�ı����£��붯�����������صIJ����������ӣ�2015����ڶ�̼��﮵�����������30%����ز�Ʒ�۸������ǡ�

������ȥ��桱ѹ����Ȼ�ϴ����о���ҵ����ָ���������������ڵ�������������ҵ2015�����Ʒ�ʽ������½�֮�⣬װ�����졢������ú̿��ˮ�ࡢ��ɫ�������ҵ����ҵ����Ʒ�ʽ������������װ������ҵ2015���ĸ����Ȳ���Ʒ�ʽ�ͬ�������ʾ�����7%�������������ȵ������ʸ�����10%���ϣ���ɫ������ҵ�ĸ����Ȳ���Ʒ�ʽ�ͬ��������Ҳ������6.5%��ú̿��ҵ����Ʒ�ʽ������ʳ���������֮�⣬Ҳ��������7%��

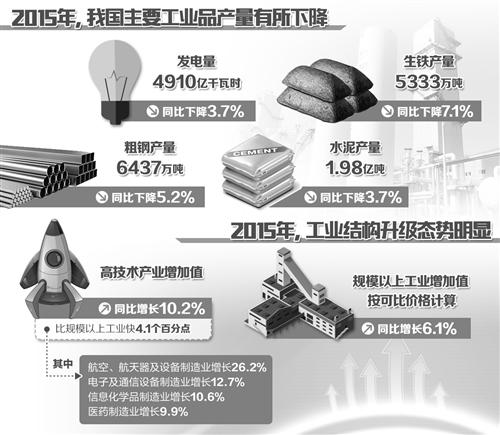

������ҵ��Ӫ������ս��2015�꣬�ҹ���Ҫ��ҵƷ���������½������У�������Ϊ4910��ǧ��ʱ��ͬ���½�3.7%����������5333��֣�ͬ���½�7.1%���ֲָ���6437��֣�ͬ���½�5.2%���ֲIJ���9528��֣�ͬ���½�3.4%��ˮ�����1.98�ڶ֣�ͬ���½�3.7%��ʮ����ɫ��������423��֣�ͬ���½�4.6%��������ռ�����ֱ�Ϊ759��ֺ�253��֣�ͬ���½�0.5%��4.2%��������ҵ������ֽϴ�����»��������о���ҵ����ָ���������������ڵ�����2015�꣬������ҵ���ļ�������ͬ���½����Ⱦ�����90%����ɫ������ҵ��Ȼǰ��������ͬ�������������������ļ�������ͬ�Ƚ���������20%���ĸ�������ҵ�����������20%����һ����֮�⣬ˮ����ҵ�����ܶ��ĸ�����ͬ�Ƚ���������30%���ĸ�������ҵ�����������25%��ú̿��ҵ�����ܶ��ĸ�����ͬ�Ƚ���������50%��

������ҵ���������½��������о���ҵ����ָ���������������ڵ�����2015�꣬��Ȼ��ģ���Ϲ�ҵ��ҵ��ҵ���������������ƣ���������ͬ�Ⱦ����ָ����������ҽ�����������ҵ���������½�һ�����ܡ���������ˡ�������չ���Ƶ�Ӱ�죬��һ����Ҳ�Ǵ�ͳ��ҵ�����Ľ���������о���ҵ����ָ���������������ڵ���������2015����ļ��ȣ�������ҵ��ҵ��Ա�Ѿ�����6������ͬ���½������ҽ���������2015����������ȣ�ˮ����ҵ��ҵ��Ա������ͬ��С���½���2015����ļ��ȣ���ɫ������ҵ��ҵ��ԱҲ����ͬ���½����ơ�

������ҵ������ṹ�Ըĸ�����ü��

����δ��һ��ʱ�ڣ��ҹ��Դ���ת���ڣ��ṹ�����ġ���ʹ����δ��������ͳ��ҵ�����ٳ������ģ�Ͳ��㣬2016��һ�����ȵĹ�ҵ����ָ���ֱ�Ϊ91.9��91.8������ƽ�����С���ӳ��ҵ�Ҷ�2016��һ������ҵ��Ӫ״��Ԥ���Ԥ��ָ��Ϊ109.9,��2015���ļ�����ҵ��Ӫ״���жϵļ���ָ����5.7�㣬��2015�������ȵ�Ԥ��ָ����6.8�㡣

���������ڣ���ͳ��ҵ����ѹ�����������ڡ���ģ�Ͳ��㣬2016��һ�����ȸ�����ҵ��ˮ����ҵ����ɫ������ҵ��������ҵ��ú̿��ҵ��ʯ����ҵ��������ҵ��װ������ҵ��ҵ����ָ����ά���ڽϵ�ˮƽ��������ҵ��ú̿��ҵԤ��ָ����Ȼ���ڹ���ġ�������������ˮ����ҵ����ɫ������ҵ��������ҵ��ʯ����ҵ��������ҵ��װ������ҵ��Ԥ��ָ����Ȼ��ƫ��ġ�dz����������2016������Ʒ��ҵ����ָ���������Ի������ƣ����������ġ��̵��������У�����ҵ�Ҷ�δ����ҵ��չ���Ƶ��жϽ�Ϊ�ֹۡ�

�����������г�������Ȼ�Ͼ������ʾ��û��������ֹۣ���Ҫ�����徭�ø������Ʋ������ʣ����羭���������±仯����������ٹ�ҵ�������˾�����ӿ��ƽ���ҵ�����̴�����ѹ������һ�ֵIJ�ҵ��������룬�����г��������Ӷ�䡣��һ���棬���ھ������ٷŻ���Ͷ������ʻ���̬�ơ�2015��̶��ʲ�Ͷ�ʣ�����ũ����55.1����Ԫ���۳��۸�����ͬ��ʵ������12.0%�����ٽ��������2.9���ٷֵ㣻ȫ��ȫ�����ز�����Ͷ��9.6����Ԫ����������������1.0%���۳��۸�����ʵ������2.8%��������סլͶ�ʽ�����0.4%������ʩ�����73.6��ƽ���ף�����1.3%������סլʩ�����51.2��ƽ���ף�ͬ���½�0.7%�������¿������15.4��ƽ���ף��������½�14.0%������סլ�������Ϊ10.7�������ף�ͬ���½�14.6%���й����Ժ����ѧ������ġ�2016�й��������Ʒ�����Ԥ�⡷��2016���ҹ�GDP������Ԥ��Ϊ6.6%��6.8%���Ե���2015���ˮƽ�����ýṹ�����������룬�ڶ���ҵ���ٽ�һ���½���2016���������½���5.6%��

������ȥ���ܡ������̰塱����������

����Ŀǰ���ҹ���ҵ�ѳ������Խṹ����̬�ơ�2015�꣬��ģ���Ϲ�ҵ����ֵ���ɱȼ۸�������������6.1%��������ҵ����ֵ����������10.2%���ȹ�ģ���Ϲ�ҵ��4.1���ٷֵ㣬���У����ա����������豸����ҵ����26.2%�����Ӽ�ͨ���豸����ҵ����12.7%����Ϣ��ѧƷ����ҵ����10.6%��ҽҩ����ҵ����9.9%������ͳ��ҵ��Ȼ�ǹ�ҵ���壬������ṹ��������ʽת�������£���ͳ��ҵ�ĵ������ǹ�ҵ�������ص㡣2015��ף����뾭�ù������������ȥ���ܡ�ȥ��桢ȥ�ܸˡ����ɱ������̰塱�����������ṹ�Ըĸ��Ϊ2016��Ĺ����ص㡣

����������ܹ�ʣ�Ǵ�ͳ��ҵ�����Ĺؼ����ϸ�ִ����ҵ�������ҵ��Ϊ�淶��ǿ���������ܺġ���������Լ�����ã�����������ҵͶ�ʣ�����ž���ˮƽ�ظ����衣�����ʶ��ȥ���ܡ�����Ҫ�Ժͼ���ԣ������ƽ��沢���飬������ҵЭ�ᡢ������ҵ�����ã���ǿ��Դ�ͳ��к�����IJ�ҵת�����ƶ����˲�ҵ�ķ�չ����һ�������˳����ƣ��ƶ�ʵʩ���á���ʬ��ҵ�����巽�������ù�ҵ��ҵ�ṹ����ר���ʽ𣬼Ӵ�������ҵ��ʣ���ܻ���֧�����ȣ����½��ڷ�����ƣ���������ת����Ա��

����Ŀǰ���ҹ���ͳ��ҵ�Ĺ���ì�ܲ��������������ϵIJ�ƥ�䣬��Ϊ��Ҫ���ǽṹ�Դ�λ����ͳ��ҵ�߶�����Ĺ������ز��㡣��ͳ��ҵ�߶˻��ڷ�չ������һ���������ҹ����˲�ҵ��չ�γ���Ч֧�ţ���һ����Ҳ��Լ�˴�ͳ��ҵ����ת�����������������һ�ּ��������Ͳ�ҵ��������һ����ǿ����Ͷ�룬�����ں��ļ����ؼ������������з���Э�����أ����ӳɹ�ת���Ͳ�ҵ����������ͳ��ҵ���ҵ���߶����죬�����ƽ���ͳ��ҵ�����˲�ҵ����ںϣ�������ҵ��չ����������ƿ������ߴ�ͳ��ҵȫҪ�������ʣ����Ӵ�ͳ��ҵ����Ʒ�Ƶ����죬��ʵ�����ҵ���ʾ�������Ϊ��ҵ��չע���µĻ����Ͷ�����

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ