��Ǯû˭�� ���ļ���ҵ������ę́��27��

���뻥����

���뻥�����������ߣ����Ľ�

���������Ĵ���(���С����С�ũ�С�����)����2018�ꡰ�ɼ������������ٴ���ʵ������һ�ѡ����⡱��

����˵�й���Ǯ���й�˾��û���ܱȵ������ǡ�

�����м������֣�

������������ʵ�־�����2987��Ԫ����8.2��Ԫ��

������������ʵ�־�����2556��Ԫ����7��Ԫ��

����ũҵ����ʵ�־�����2026��Ԫ����5.6��Ԫ��

�����й�����ʵ�־�����1924��Ԫ����5.3��Ԫ��

�����Ĵ��о��������Ϊ9493��Ԫ����һ����һ���ֻ�����9000��Ԫ��

�������������ܾܺ���������Щ���֣����������Աȡ�

����2018�꣬��ʯ�;�����526��Ԫ��ę́������352��Ԫ����ƾ�����338��Ԫ��96������ϼ������ܶ�1.7����Ԫ��

��������������Ĵ��о������൱��18����ʯ�͡�27��ę́��28����ơ�96������ȫ�������һ��ࡣ

����

��������ֱͨ�� ����ͮ ��ͼ

���������������������߳���Ϣ��

�����Ĵ������Ǯ�����ǵ������������

�������������Ĵ��������һ̽������

����

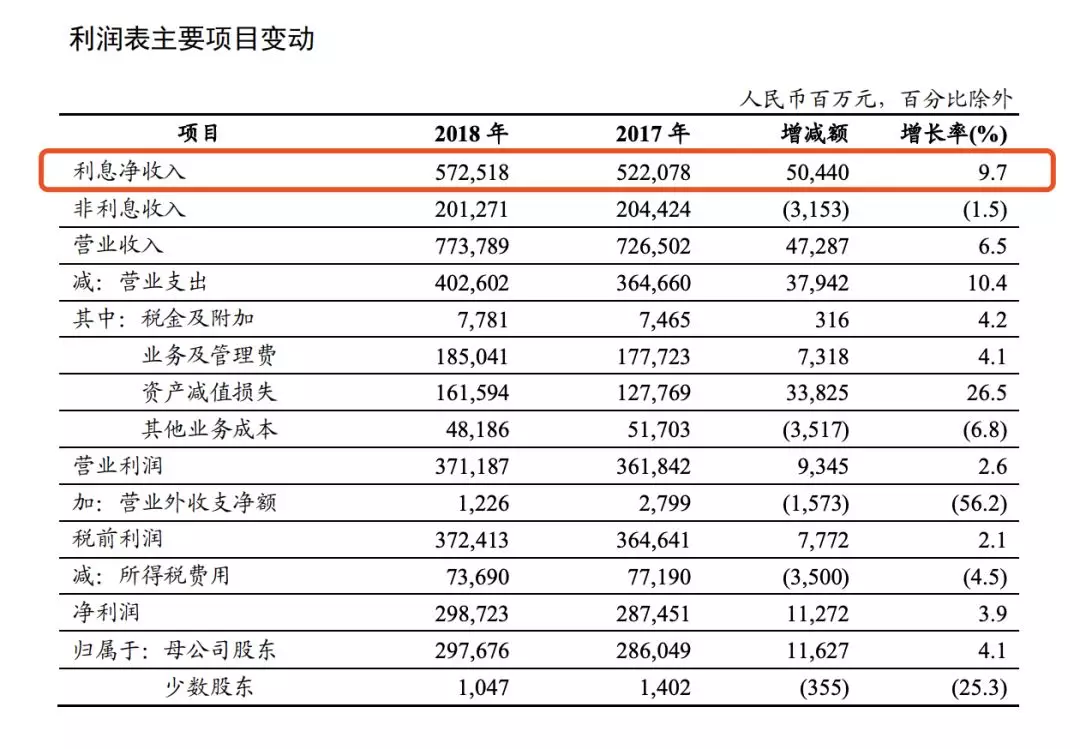

��������2018�����

�����ȿ����У�2018�꣬��Ϣ������5725.18��Ԫ������������504.40��Ԫ������9.7%��ռӪҵ�����74%��

����

��������2018�����

�������������У�2018�꣬��Ϣ������4862.78��Ԫ������������338.22��Ԫ������Ϊ7.48%����Ӫҵ������ռ��Ϊ 73.80%��

����

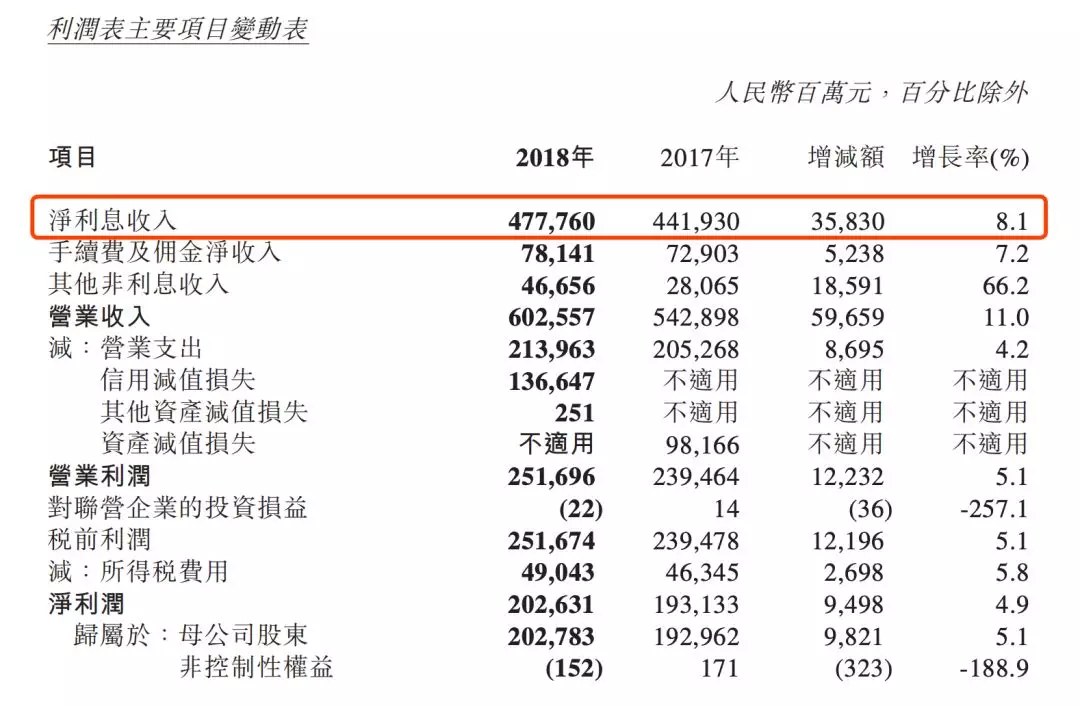

����ũ��2018�����

������������ũ�У�2018�꣬����Ϣ����4777.60��Ԫ������������358.30��Ԫ������Ϊ8.1%����Ӫҵ������ռ��Ϊ79%��

����

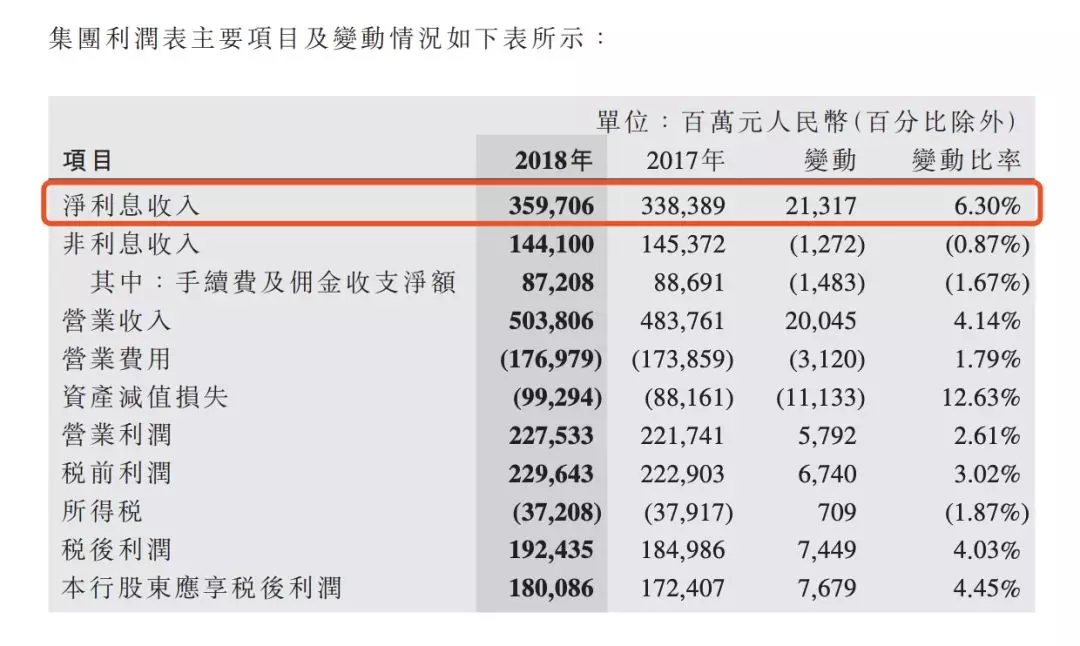

��������2018�����

����������У�2018�꣬����Ϣ����3597.06��Ԫ������������213.17��Ԫ������Ϊ6.3%����Ӫҵ������ռ��Ϊ71.4%��

������Ϣ�������������ͨ����˵�ġ�Ϣ�����Ϣ���롪��Ϣ֧�����ⲿ������ռ�Ĵ���Ӫҵ������߳����ϡ�

��������ֱͨ��ȥ���ڡ�ÿ�쾻����Ԫ���й��⼸�ҹ�˾��ҵ�������ˡ�һ��������������п�ʲô��Ǯ���������Ƿ������

�����й�������ϯ�о�Ա�����Ĺ۵��ǣ�������������������ԭ��һ������ҵ�������������������ȶ��������ߣ����Ǻ�ǰ��������ҵ�������������йء���Ϊ������ҵ����һ���½����������������������Ӱ�졣

����������ҵ����խ ӯ����ѹ

���������Ĵ�����Ȼ���������������µIJ�ȷ�������ڳ��֡�

��������������ϯ�������һ��ָ����2019�����ٵ������ս�������½�������Ȼ���е��������ͬҵ�Ϻ�ˮƽ���������������½��ġ��������½���Ӱ����Ϣ���룬����Ϣ���뽵�ͣ���ֱ�ӵ�������Ӫҵ���롢�����ѹ��

����ũҵ���и��г��ſ���Ҳ�ᵽ�����½������⡣��ָ����ũ��2018��ǰ�����������Ϊ�ȶ������ڵ��ļ��ȳ�����ҵ���½�������2019�꿼�ǹ��һ������ߣ����Ǵ������Ϊ�����������ԣ���г������������С�������Ͷ�ʶ˿����������������ƣ��Ӹ�Ϣ�˿��������г������г����ڻ���ֽ����ϸ���

�������ڴˣ��ſ���Ԥ�У�2019������ҵ����������ҵ����խ��

�������������г�����Ҳ��ʾ�����������г�������һ���Ƚϴ���½����ر��������м��г���ծȯ�г��������½��ȽϿ졣�Ŵ��г�������Ҳ���½����������м��г���ծȯ�г��½���һЩ�����ԣ��������б��־�Ϣ��(NIM)������ս�ġ�

����������һ��ָ������������������8.5���ڵ��ʲ��������ʷ��գ������ʷ��յij��ڣ���3������ʲ��л��ʷ��յij��ڣ�������11.5���ڵ��ʲ�����ô�������һ���ٷֵ����һǧ���ڡ�

�����й����и��г��⸻�ֱ�ʾ��2019�꾻Ϣ���ѹ��һ����ŷ��Ҫ������������������������Ż�����������Ҿ�Ϣ�����һ��Ӱ�죻���������г��������ƽ����ʱ��г��ķ�չ���ӿ����ʽ���̬��ת�����Ӿ������м�Ĵ�����������еĴ��ɱ����ƴ���һ����ѹ����

������Կ��ܳ��ֵ���ҵ��������խ���Ĵ��о���ʾ����Ŭ�����Ƹ�ծ�ɱ����Ż��ṹӦ�Կ��ܳ��ֵķ��ա�

��������Ѱ�� ���ڶ���չ���ߡ�

�����������и��г��¸�����ʾ���й�����ҵ����������մ�ͳ��������ȥ��ǰ���·ֻ��Խ��Խխ����������б��������辶��

������������������ڶ���չ���ߡ���2018��ȫ��ʵʩ��ס�����ޡ��ջݽ��ںͽ��ڿƼ�������ս�ԡ���ı��ҵ����·�չ���¸�����ʾ���������ڻ����ڶ����ߡ�����������ử�úܺá�

������ֹ�ǽ��У����̡�ũ�С�����Ҳ��ı��ҵ���·�չ��

����������ʾ�����о�Ӫת���ڳ���������ҵ���г�������������������ռ��Ҳ�ڲ����������ڽ��ڿƼ����棬��������������e-ICBC3.0ս�ԣ�������һ��IT�ܹ���ȫ���ƶ��ǻ����н��衣

����ũҵ������������ƽ����������ڷ�����ũ��������ҵ��������ս��ת�͡��м�ҵ�����������̡��������µľ������ơ��й�����Ҳ�ڴ����ƽ��¼�����ҵ���е�Ӧ�á�

�����˹����ܡ������ݡ�����ʶ�𡢿Ƽ����ܣ���Щǰ�ؼ�������Ӧ��������ҵ��������ʵ��ת�ͷ�չ����ͨ��������˵�ģ���������͡����������Զ������������ܻ���ء��ۺϻ����������ڴˡ�

����������ҵδ���ĸ�֣��ܴ�̶���ȡ���ڴˡ�����

>�������ž�ѡ��

- ������Ϊ�����Ա�����������Ʒ������ ҽ��̬�ȱ���

- ������ʽ�������� �Ƕ�����ʶ�����Ƿ���̫��

- ���°�������ű��潫���� ����������������ɹ�ȥ

- ��������н�����г����飺��20%��ͷ��������Ǯ

- ��ƪ�����ѡ�����Ѷ� �ٶ������������β��

- ���������һ�������� ��ԡ���˥��ɽ��������ݰ�

- ������༭ʳƷ������������ ��ת����ʳƷ��һ������

- ��AI�㷨�ܡ�͵������ͻ�������ġ���Ϭţ������Զ