- "假按揭"利益链条深度追踪 银行向开发商亮绿灯

编者按:

不久前,北京乃至全国的房地产界都听到了北京市二中院法官的落槌声,历时3年的“森豪公寓假按揭案”告一段落。如今的地产业界感觉到,“小阳春”的热,已渐行渐远;“退房潮”的寒,却余音未了。在这一热一冷的衔接处,“假按揭”的身影若隐若现。本报记者多处走访, “假按揭”的龙头蛇身在各方的描绘中逐步清晰。

开发商

自建自买 饮鸩止渴

仿造资料 骗取贷款

对于“假按揭”端倪,诸多房地产开发商均三缄其口:“我们公司从来没有做假按揭。”亦或私下向记者透露一些“江湖传闻”:传说广东或者北京某家开发商曾经做过假按揭。

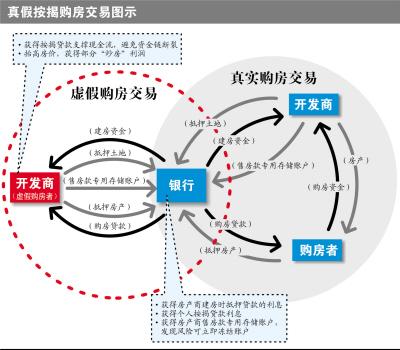

广东金唐律师事务所合伙人、中国社会科学院法学研究所教授涂成洲就“假按揭”给出法律定义:指开发商为套现资金,将暂时没有卖出的房子以内部职工、开发商亲属或素不相识的人的名字购下,从银行套取购房贷款。

从这样的定义中便可看出,一场“自建自买”好戏的上演,开发商目的清晰——现金为王。2008年,尤其是上半年,银行普遍收紧开发商贷款,对贷后资金流向的监管力度更加严格,大小开发商集体叫苦不迭。2008年中,正逢银行信贷银根最紧时刻,开发商获得贷款利率通常为基准利率上浮10%-30%甚至更多,接近其资金成本的10%左右。

戴德梁行中国区综合住宅服务主管蒋尚礼表示,今年适度宽松的信贷环境及逐步向好的住宅市场预售状况,使房地产行业从银行系统获得的信贷支持略有改善。他在最新的研究报告中称,2009年第一季度房地产开发企业开发贷款增速同比增长9%,结束了2008年以来逐季递减的下滑趋势,仅前三个月获得的信贷支持总量就相当于2008年全年资金总量的1/3,发展商资金状况略有好转。

“但与人民币信贷市场整体30%的同比增长相比,一季度开发企业的贷款增速仍存在一定差距,说明银行系统对于房地产业的信贷支持依然较为谨慎。”蒋尚礼说。

记者还从业内资深人士处了解到,通常一个房地产项目的资金流量分配比例为:自有资金占30%左右,银行资金占30%左右,应付款和预售款占30%左右。同时房地产开发商还会通过“扎款”来缓解匮乏的资金。所谓“扎款”就是开发商拖欠施工方的钱,或者分批付款。这就相当于一部分建设资金由施工方先垫付。

即便如此,由于一些灰色原因,开发商的资金链也难言坚固。当企业的资金链难以维系时,融资需求便急不可耐。不过开发商早已发现这样的“隐形地带”:购房者按揭贷款要比企业从银行贷款少很多阻力,且更加简易。

资深人士告诉记者,通过假按揭骗贷来维持其自身运转的方法,无外乎是利用他人信息来制作一份“虚假合同”。

“不管是家属也好,亲戚朋友也好,找他们来公司签一个购房合同。事实上这个交易并没有发生。”一位业内人士说,一家房地产企业也许有10个员工,而老板可能会要求他们每人找3至5个人,以满足按揭份额。

签署这样一个合同对于开发商来说并非难事。开发商通过任何可以利用的关系联系到足够数量的“购房者”,并得到他们的基本资料。“比如,身份证复印件,户口复印件,结婚证等一应俱全。”该资深人士说,甚至房地产开发商可以帮助开具收入证明。提供这些资料的当事人也许可以多少得到一些“好处”,也许碍于朋友或亲属的情面而完全“免费”。更有甚者,遗失了身份证,被别有用心伪造出一套“基本资料”,名下无端多出一套住房的个案也比比皆是。

看似简便 实为险棋

与银行融资途径比较,“假按揭”几乎是零成本,同时不会耗费时间。当这些基本资料准备齐全,房地产开发商向未缴纳任何费用的“购房者”出具一张首付款的发票。纤薄的一张发票便成为向银行申请按揭贷款的敲门砖。

当这张盖有开发商大印的纸片出现在银行办公桌之时,放贷员经过程序化审核便可以放贷。不过,钱并不是打给个人,而是直接汇入开发商的账户中。该资深人士举例说:“如果一套房子价值100万,首付需要20%,按揭贷款80%。那么开发商经过这样的操作,就能直接从银行得到80万元的资金。”但是,这样的“皮影戏”不会只发生一次。如果一个房地产开发商能做100套这样的假按揭贷款,那么就能得到8000万元的资金。

开发商为了挽救资金链的崩溃而选择假按揭,实为一招险棋。欠债总是要还的。“假按揭”人向银行还款必不可少。不过,那些出借个人资料的人根本不用操心这些琐碎的事情。因为背后的房地产开发商会代为清障。该人士置评说:“每月还贷的钱与到手的贷款资金相比太少了。”而房地产商则会为了满足银行规避风险的要求选择将这些房产进行抵押。由此带来的风险便会潜伏于未来真正购房者的脚下。

当按揭贷款资金沿着电脑网络流入那个指定账户之后,一个开发商“饮鸩止渴”的过程便开始了。不过“止渴”的效果也许可以立竿见影,让开发商在短时间内获得一定的快感。

据上述人士介绍,当开发商资金链即将断裂时,简单方便而且难度极低的“假按揭”通常可以帮助开发商度过一些艰难的时日。在现有融资渠道当中,银行的企业信贷以及一些私募机构的利息都比“假按揭”还息高出许多。

Copyright ©1999-2024 chinanews.com. All Rights Reserved