�����г�����������ϵ�Ա��ĺ��IJ���

���뻥��(0)

���뻥��(0)

Ե ��

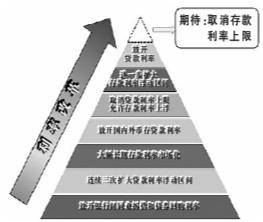

��������7��19�գ��й��������з����ˡ����ڽ�һ���ƽ������г����ĸ��֪ͨ����ȫ��ſ����ڻ����������ʹ��ơ����ݽ�20���������г�������ѭ�ġ��ȴ���������Һҡ��ȴ���С��ȸ�����ſ����Ľ���ʽ�ĸﲽ�裬�����Ѿ�����˸ĸ�ĵ����ڶ�����ֻʣ�´�����ʵ�ȫ��ſ����������г����ĸﲻ�Ͻӽ��յ�֮ʱ�������ʶ�����г������ҹ��г��������Ƹĸ��е���Ҫ��λ�������г�����Ϊ����ҵ������������ϵ������Щ��������ս�����������������Ϊ�ˣ���������ؿ�����λר�ҵ����£�����ɽ�������֡�

�����ع��ҹ��������г����ĸ����˵ÿʮ�깹��һ����̱���һ��1993��ġ���������ʮ�Ľ�����ȫ��������������а����ʽ���״����ʱ���������ʣ���������ҵ���д���������ڹ涨���������ɸ�����������2003��ġ��г������������ʮ��������ȫ��ͨ���ˡ��й��������������������г�����������������ľ���������ȷҪ���Ȳ��ƽ������г�����������ȫ���г���������������γɻ��ƣ���������ͨ�����û������߹��������г����ʡ���ʱֵ2013�꣬������20���ʵ���˴������ʴӸ�����ȫ��ſ��Ŀ�Խ���Ӹĸ����ȼ���Ӱ���������ⲻ�Ϊ�ĸ�30���������ȼ۸ء���������Ϊ�������ξ���ѧ�ĽǶȿ������������10��䣬���ǻ�û����һ��ĸ��ǣ����������ᾭ����������桪�����ҵĺ�۵��ء����ڻ���������������ġ�������桢�������ҵ�����ʳɱ�������˶������仯�����������ٸ���IJ�ȷ���ԡ�

���������г����ĸ��ʱ��

�����κ��ش�ĸﶼ��Ҫʱ����ʱ�������ֲ�ͬ�����ؾ�����һ��Σ����ʹ�ĸ���ǹ�ʶ�����ĸ���ߵĹ�ͬ����ʹ�ĸ���С�ˮ�����ɡ�������������ʵ����������������ǰ�����������Ͼ��ҵ���ᾭ�ñ䶯��������һ��ѹ�������ԣ��������������ĸ����ڹ�ʶ�ġ���Ȩ���½��н����ġ��Դ�ʽ��ʵ�鰲�ţ�������һ��ѹ���ƻ��ԡ����˵������80����й�����Ʒ�۸�ĸ����Σ��ѹ���µı������ʣ���2010�������������г����ĸ����ش��ж��㾫����Ƶ�ʵ����������

������һ����ԣ���������������г����ĸ�ĺ�ۻ�����ϡȱ�������Ǿ����۸�ĸ�ɰܵĹؼ����������ʵ����֤����һ��ij����Ʒ�������صĹ���Ӧ�۸�ſ�����������ɱ����Ϊ�۸���ǽ������г���ĭ���ͱ�������ˣ��ڶ�ȱ����ʱ����۸�ĸ������ȱʱ�����������г������ʽ��ȱʱ�����������ģ������϶���ʧ�ܸ��ա��෴��������Ʒ��ԣ�ſ��۸�(1993��)���ڹ����ʱ����й�����ʱʵʩ���ʲ���ͻ����γɻ��Ƹĸ�(1994��)���ھ�������½ʱ���ƽ��ط��Խ����г�����(1997��)�����Ե�ʱ�������˳�����¡���������Ϊ�����й��Ĺ�����ҹ�Ӧ������100����Ԫ���Ұ��ռ��ڻ���������2009���ѳ�Խ���������������ٶ�����13%���ϡ����������Դ�����Է�ԣ״̬֮ʱ�������г��������������Ŀ�����(����˵�Ƿ���)�����͵��˿ɽ��ܵķ�Χ�ڡ�

�����ڶ�����ģ�Ӵ�����м��г��������г����ĸ�Ľṹ�����������г����ĸ��ں�۵��ز������ζ���������н��������ý�30�ꡪ����1984���й������������й��������зּң����������ƶȽ����������������ʹ��ƣ���ˣ���ҵ������ϵ��Ȼ�ұ����һ���ؼ������������ش�ʲô�ǻ����ʣ���1994��ǰ�������й������������г�(�����м�ծȯ�г������м�ͬҵ����г������м�����г�)��һ���µġ�����ԵĻ�������ϵʵ�����Ѿ��������Ρ������˵���������������м��г���ͨ�������ʽ��������������Բ��γɸ��������м��ʽ��۸�(shibor)�����������ٸ��ݿͻ��ʽ�����Ͳ�ͬ�ͻ����������������ʻ����Ͼ�����������ʡ���һ��ϵ�����й��Ĵ��£���ʵ�ϣ�������Ҫ�г�������������м��г�����������ϵ���������������������ʽ������۸������۸���Ϊ���۸��پ���������ͻ��佻�۸�Ľ�����ϵ����ʱ������������Ҫͨ���۲첢����������Ŀ�����䣬ͨ��Ƶ���Ĺ����г����������м��г�Ͷ�Ż���������ԡ���Ȼ�������ѳ�־߱�����һ�г���������

����������ҵ�Ѵ��ڵ�Ӱ�������������г����ĸ���ۻ�������ʹ����Ժ���������в��ڴ�ʱ�˿��¾��ķſ��������ʣ���ʵ�ϵ������г����Ѿ��ڽ����У���ֱ�ӱ����ǡ�Ӱ�����С���ǡ��1929���Σ��������ʵʩQ����������ʵʩ���ƣ���ʹս����ֶ��ڴ���ʽ���ý���ͻ����г����������ֱ��1980�꡶���������ɹ��ƵĻ��ҿ��Ʒ�����1982�꡶�Ӷ���ʥ���������������İ䲼��������50���ȡ�������ʹ��ơ��ʣ����۹����⣬���ʹ����Ʊص����ƹ����ƵĽ��ڴ��¡����й���Լ30���ڵ�Ӱ�����в�Ʒ���������Է��������г������������Ͷ���ر����dz����ߵijɱ����ƺ������ܻ����ʺ����������Լ����Ȼβ����������������������������г����ڴ�ʱ�Ƴ����ۻ�����

����������ϵ�����������Ծ��������г����ijɰ�

������Ȼ�ĸ��ʱ�������ˣ������г����Ƿ�ͻ��γ�Ԥ���е�Ч�����������г�����Ϊ����ȷ���ʽ�۸��ɴ��Ż�������Դ���ã���ʵԶ����˼�������Ϊ�������г����ĸ�����������Լٶ�����һ���ʽ������˫��������۵ĶԵ��ԣ��ڶ����ʽ������˫��������۵�ԭ����������֮��������Ϊһ�ּ۸�Ҫ�������ã�ȡ���ڽ���˫���Լ۸�������ԡ���ˣ��й��������г����ܷ�ɹ�������������˼���������⣺

����һ����ҵԭ��Ť���������������еı����������ڻ���������ҵԭ������ȷ����������ˮƽ����ȫ��ſ��������ʹ��ƺ��ڻ�����ͻ�Э�̶��۵Ŀռ佫��һ�����������ڴٽ����ڻ�����ȡ���컯�Ķ��۲��ԣ�������ҵ���ʳɱ��������ڽ��ڻ������������������������ת�侭Ӫģʽ����������ˮƽ���Ӵ����ҵ������Ľ���֧�����ȣ��������Ż�������Դ���ã����õط��ӽ���֧��ʵ�徭�õ����ã���������֧�־��ýṹ������ת�������������Ǹĸ��Ԥ��Ŀ�꣬����ʵ��������ҵԭ�������Ť��������˭���ۡ�˭��˭̸�У���ʵ�ϣ�������ͻ��Ĺ�ϵ�����Եȡ�һ���棬���ڴ���¢������ҵ��Ϊ�������һϵ���м�ҵ��(��������ʡ�֧�����㡢��㽻��)���룬����һ����ڴ����������ò�����һ���棬����С����ҵ���ˣ�������һ����ڴ�������ʻ������ϸ�����ˣ����DZ���ֱ����ҵԭ���ڽ�����Դ���ýṹ�ϵĸ������á��������еĿͻ��ṹ������ṹ��һ�����ж��Ƿ�ɢ����

�����������÷��ա�����1984�꣬Stiglitz��Weiss��������ˡ��Ŵ���������ۣ����ڴ˺����γ���ġ����Ҿ���ѧ�ֲᡷ�ж�������Ϊһ���dz�ͻأ���½��������С���һ���۶������г����������뻯�ĺ�����������ѣ����۲������ܵģ��е�ʱ�����и��ݿͻ�����ʵʩ���컯���۲��ԣ��ᵼ��һȺֻϣ���õ�Ǯ��������Ǯ���˽����Ŵ��г����⽫�����е��ʲ����������ʹ����˼�������������⣺��һ�����������Ƿ�������������ԣ��������Ǹ��ں���ѺƷ������Ŀ�������ֽ������ڶ����ͻ��Ƿ�������������ԣ���������ֻϣ��������ʣ����ں�����λ�����Ϣ��ֻҪ�ܽ��»��ɼ��ɡ����ߴ��Թ��ƣ���ǰ�ĵط���������ƽ̨Լ15.4����Ԫ�ĸ�����ڲ�Ʒ��ծ�����ز����С��������Ŵ�ǡǡ����컯���۲�����Ԥ�ڵ�Ч��������ˣ������г�����������ҩ����

�������dzɱ��ӳɶ���������ҵ���еĶ��۲�����һ���������⡣�����������������д�����г��ϣ�������ͻ��ǿ����ּۻ��۵ļ��ڽ���ϵ����ʵ��������֮��Ķ���Զ����С��Ʒ�г�����˫Ь����ô����һ�����ּۻ��ۣ�������ɺ���������ٴ�����ʵ������ǣ������г�������˵�Ѷ���Ȩ���������н��������г��ϵ�����˫��������˵�����������öɸ����ڻ��������ǣ����ڻ����Ķ��ۻ��������ԭ����У�һ�����м��г������ʾ����˴���ɱ������������ȱ���Ŵ��ʽ𣬿����ջ�������ͬҵ�������������������֣������ڻ�����֮�ϣ�����ͬ��ͬ�������ʸ�������Ӫ�˳ɱ������������ʡ�֮�������л���˶��ۣ��ؼ����ڿͻ�ת���ɱ��ϸߡ�������������һ˫Ь�������������С���ˣ����е�����ζ��ۣ������Ƿ���γɿ��ض�ʽ�ļ۸����ˣ������������Ƿ��롶������������������ִ�������δ���dz���Ȥ�ľ�������

���������ı�Ҫ���

�������������г������ܴ��������е��������⣬���߳���һ���Ǵ���������������һ�ĸ�������ܹ¾�ͻ�����Ʊ�����һϵ�еĽ�����ϵ�Ա�

����һ�ǻ������߿�ܱ�ͨ�ؽ�����ν���ǰѵߵ��Ķ����ٵߵ���������ʵʩ�����г���֮ǰ�����ǵ�����������߿�ܴ��ڱ��ߵ�������������ؼ��Ļ����ǻ����г��۸��γɻ��ơ�����ҵ�����ȶ�����Ŵ��ƻ����ٸ������������Ե��г��ϲ������룬�����Ⱦ��������ٷ����ٹ۲���Ҫ�����ס������г���ʹ������������Ҫ�����м��г���ͨ�������г��������������ԣ����������������и���������״�������Ŵ��۸�Ͷ�ȡ����⣬�������кܿ�����Ҫ���ǽṹ�Ի������߿����ƣ�����ҵ������ijһʱ�θ���ij�������յ��Ἧ���Ŵ��ʽ���ij����������γɽṹ��ʧ�⡣��ˣ���������Ŵ��ʽ���С��ҵ�͡���ũ��Ͷ����Ȼ�ǻ�������Ӧ�ÿ��ǵ����⡣

�������ǽ����ȶ��ܹ����졣���������Ʊ�������Ӧ�����棬�ر�����С���ж�������Ƿȱ���Ŵ����ȼ��ж���������������Σ��������Σ������һ���ڳ��ڻ�����Ҫ�������ջ���(�����Ǵ��չ�˾���Ǵ��ջ���)���ڽ��ڻ��������г��˳�ʱ����ȷ������˵õ�һ���̶ȵIJ������ڶ����ڶ��ڱ��뽨������ջ��ƣ����Կ����ɱ��չ�˾����ڻ����ṩ���ౣ�գ����ijһ�ض�������ʧ�ṩ������ڻ����IJ����������������������ʲ�֤ȯ�����ռ����ʲ�֤ȯ�����������л�������ԣ��������ʲ�ת�ü۸��������ͬ�����ۡ�

�������ǽ��ڻ�����ʩ���衣�������г��������У��ؼ��Ի�����ʩ���������һ��ȫ���������ϵ���衣����ҵֻ������ȷ�˽����˸�����Ϣ�Ļ����ϲſ���ʵʩ���ն��ۣ������Ҫ��Ͻ���˵���ҵ��Ϊ����˰����Լ��Ϣ���齨һ��ȫ����������ϵ���ڶ�����ʱ����ķ�����ϵ�����Ŵ�������������ȡ����Ӱ�����к����ʽ��ڲ�Ʒ�ǵ�������ʧ���������������ʲô�Ǹ����������ֶ��ۺͳ�����Ϊ�ܷ��ɱ���������Ϊ���һ��ʱ���Ԥ����������۽��㡣(����ϵ�㶫����ѧԺԺ�� ½ ��)

>����Ƶ����ѡ��