����������ع� ��ծ�ڻ���������

���뻥��(0)

���뻥��(0)

�ų���/��ͼ

����12��24�գ������м��г����ع������ٴ��¸�֮�ʣ�����7������ع�������ǧ�������߳�����Ȼ�����г�����ȴ�������⣬��ָ��ծ�ڻ�����䡣

�����й������г����ӿ졢�����������ڻ���ȥ�ܸ˻����淶Ӱ�����С��˿ں�����ʧ������ᴢ�����Ը���ɲ�������Ͷ���������Լ�������������������(QE)�������ʽ�����ЧӦ��DZ�ڵĸ������ؽ�����������2014���й��ʽ�ɱ����д���Ȼ��䡣��ˣ�������Ϊ����������7������ع�����Ҫ��Ӧ��Ԫ�������ʽ������Ǹı���������ʶ�ƫ���������������ȥ�ܸ˻���������ͼ���ʽ������½����ޣ��������ʽ�ɱ���������������ζ�Ź�ծ�ڻ��������ޡ�

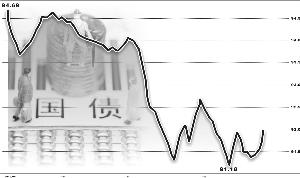

������ع������α겻�α�

����12��24�գ�����������7����290��Ԫ��ع��������б�����Ϊ4.10%����Windͳ�ƣ���������Ʊ��������ع����ڣ�����������ͨ�����������Ե���(SLO)����Ͷ�ŵ���3000��Ԫ�ʽ�������½�����ڣ�����25�մ�������ӭ����һ�εĴ��ɡ���ˣ�������Ϊ7������ع������������Ըı��ʽ���������֡�

��������ع�����֮�����м������ʴ�����䡣Ȼ���������м���ڲ�����ʴ������֮��3���¡�6���¡�9���º�12���µIJ�����ʻ��ڼ������ǣ��ⷴӳ�����С��Ŷ���������������ͼ��û�иı䡣

����ÿ����ʹ����·ݣ�Ϊ�˼��������Ժ���״��ɵ������������ʽ��������ж�������Ե�Ͷ�������ԡ�Ȼ�������ֳ��ֵ����м��г�������ƫ���̶�Ҫ�����������ꡣ��14��ShiborΪ����2012��12�·���ߵ�14�������ʳ�����12��27�գ������ƽ����Ȩ����Ϊ4.6535%�����µĸ��������ʲ�����������3.5%~4.5%֮�䲨��������Ϊ100���������ң�2011��12�µ�14�������ʵ�ƽ����Ȩ���ʽϸߣ���ֵ������12��31�յ��죬Ϊ6.481%�������µIJ�����5.1%~6.5%֮�䣬����Ϊ140�����㡣

����������Ϊ������12��24����ع��������г�Ӱ�����ޣ�ԭ�����ڣ�һ�ǣ�290��ԪͶ��֧�������Ա�ˮ��н�����ǣ�����Ա��Ϊ��Ҫ�Dz���SLO���������иı��ʶ�ƫ�������������ȥ�ܸ˵�������ͼ�����ǣ�ƫ���ʽ����������ϰ���֮ǰ����䣻���ǣ�����һ����ȵ����иܸ˽���һ��ˮƽ�Ż�������������ǣ��г������Ͽ�����Ъ���ʽ���š�

������ծ�������ܾ��û�����(����������ͨ������)�������Ժͻ�������Ӱ�죬����2013���������ص����������г����ӿ�Ĵ��¸ĸ�ʽ���ų̶�Զ�����ꡣͳ�Ʒ��֣�2002��1�¡�2013��12�£�5���ڹ�ծ�����������м�7��Shibor����0.47���ж�����أ������м�7��Shibor����������5���ڹ�ծ�����ʳ��ֹյ㡣

���������ʽ�ɱ��Ӹ߲���

����һ���Ŵ���Դ���������Դ�����������ͻ�����Ŵ����ݺ�����������ʾ��11������������ʹ�ģ��1.23����Ԫ����10�·ݶ�����3700��Ԫ���������Ŵ������һ�����š����У�����Ҵ����ҵծ��ί�д�����Ŵ��������ͷ��Ϊǿ�����������Ŵ��ṹ֮ǰ�������ʶ�ƫ���Ļ�����������Ťת��

�������ǰ���2014�������г����ƽ��ӿ죬�г������ϵ�����й����ڱ�ѹ�Ƶ��ʽ�ɱ����ع鱾Դ�����ʽ����ʽ�������������ǡ����³������ʱ�ѹ�Ƶ�ԭ������˿ڻ����Ӵ�����ĸߴ���ЧӦ�����������ĸ���������Ͷ�ʣ���Ϊѹ�;������ʹ�óɱ��������˿ں�������ʧ������ܴ�������δ��Ҳ�����ԷŻ�������ֻ����������������������ԡ�������ж̾��ڸ�ծ�ͳ������ʲ��IJ����Ŵ��ṹ����Ҳ��Ҫ�ϳ�ʱ�䡣

�������Ǻ���ʵ������Ҳ���ع���������������12��19������ÿ������100����Ԫծȯ�������������˺�����Ҫ�������������������Ļ��δ����Ԫʵ�����ʵ�����Ҳ�����������ʵ���������������������������������QE������Ǯ���ģ�����������ʽ���Ķ��������ա� (����ϵ�����ڻ�����ʦ)

>����Ƶ����ѡ��