грЖюБІЕФоЯоЮЃКЁАХЫПОМУбЇЁБЛЙФмЗёМЬајФцЯЎЃП

ВЮгыЛЅЖЏ(0)

ВЮгыЛЅЖЏ(0)

ЁЁЁЁДг2013ФъФъжаЕНЯждкЃЌОЁЙмЛЅСЊЭјЩЯЕФШШЕузЊЛЛЦЕЦЕЃЌВаШЬЮоЧщЁЂЯВаТбсОЩЃЌЕЋгавЛИіЛАЬтШДЪЧЁАвЛВЈЛЙЮДЦНЯЂЃЌвЛВЈгжНЋРДЯЎЁБЃЌШУвкЭђЭјУёзЮзЮВЛОыЁЃИќЮЊЦцЙжЕФЪЧЃЌгыЦфЫћЛАЬтжЛЪЧСФСФЖјвбВЛЭЌЃЌетИіОгШЛЛЙашРЭЖЏДѓЛяЖрЖрЧзЩэВЮгыЁЃетОЭЪЧгрЖюБІЁЊЁЊвЛИіЩёЦцЕФЖЋЮїЁЃ

ЁЁЁЁНќШеЃЌЙигкЫќЕФељвщдйЖШХЬОсдкИїЭјеОЕФжиЕуАцУцЃЌГЩЮЊЮЂВЉЁЂЮЂаХЕФЫЂЦСФкШнЁЃФЧУДЃЌМзЗНввЗНЃЌЙигкгрЖюБІЕНЕзЫЫЕЕФИќдкРэФиЃПЧыПДРДздвЛИіВЦОВЫФёЕФЫМПМЁЃ

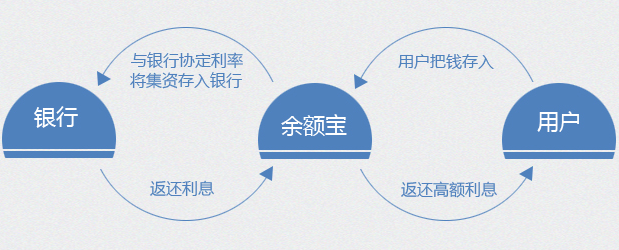

ЁЁЁЁ2013Фъ6дТ12ШеЃЌЯИаФЕФжЇИЖБІгУЛЇЛсЗЂЯжЭјвГЩЯЖрСЫвЛЯюЙІФмЃЌНазіЁАгрЖюБІЁБЁЃетПюБЛГЦзїЁАХЫПРэВЦЩёЦїЁБЕФВњЦЗЃКУХМїЕЭЃЌжЛвЊвЛдЊЧЎЦ№ВНЃЛЪевцОЊШЫЃЌИпДя6%-7%ЃЌдЖГЌ5ФъЖЈЦкДцПюЃЛЖјЧвЃЌЛЙПЩвдЫцЪБЪъЛи(ЦфЪЕЛЙЪЧвЊИіМИИіаЁЪБЕФЃЌЕЋВЛгУШЅвјааХХЖг)ЃЛЙћВЛЦфШЛЃЌгрЖюБІвЛОЩЯЯпКѓОЭДѓЗЂЩёЭўЃЌНиЕННёШеЃЌгрЖюБІРњО8ИіЖрдТЕФЪБМфРяЃЌЙцФЃДгСудОжСНќ5000вкЃЌЦНОљЪевцТЪвбОДяЕНСЫ6.0930%ЁЃ

ЁЁЁЁзїЮЊвЛУћзЪЩюХЫПЃЌдкгрЖюБІИеГіЯжЕФЪБКђЪЧЖдЦфМАЦфВЛаМЕФЃЌОѕЕУБфЖЏЕФЪевцТЪШУШЫгажжВЛАВШЋИаЃЌЕЋЪЧЕБПДзХжмЮЇЭЌбЇХѓгбЭЌЪТЖМЗзЗзгУгрЖюБІПЊЪМзЌЧЎжЎКѓЃЌХЫПЕФаФжегквВдъЖЏСЫЦ№РДЁЃЪдЯыЃЌМйШчФуга100Эђ(ЕБШЛетЪЧЛУЯы)ШЋВПДцдкгрЖюБІРяЃЌФЧУДдкФъЪевцТЪ6.0930%ЕФЧщПіЯТЃЌФувЛИідТОЭАВЮШЕиЖрСЫ5000ПщЧЎЃЌетНќКѕЛюЩњЩњЕиЖрГіСЫвЛИіШЫЕФЙЄзЪАЁЃЁетвВОЭЙжВЛЕУетПюРэВЦВњЦЗШчНёПЩвдДяЕН4000вкдЊЕФЙцФЃвдМАгЕга4900ЭђЕФгУЛЇСЫЁЃ

ЁЁЁЁШЛЖјЃЌШчДЫДѓЕФзЪН№ЙцФЃздШЛЛсдьГЩДЋЭГЕФзЪН№ЙмРэЗНЁЊЁЊжаЙњвјаавЕжкЖрДѓРаЕФВЛТњКЭЕЃгЧЃЌЖјЧвПДЦ№РДЃЌЫћУЧЕФЕЃгЧвВВЛЮоЕРРэЁЃ

ЁЁЁЁШчЙћАўШЅгрЖюБІЕФЛЊРіЭтвТЃЌЫќжЛВЛЙ§ЪЧвЛИіЦеЭЈЕФЛѕБвЛљН№ЃЌЖјЧвднЪБЛЙЬхЯжВЛГізїЮЊЛљН№ЕФЙмРэФмСІЃЌЫљвдЫќВЂВЛФмАкЭбзїЮЊвЛжЛЛѕБвЛљН№ЕФОжЯоадЁЃДгЭЖзЪдЫзїЩЯРДПДЃЌВЛТлЪЧЪевцТЪЯТНЕв§Ц№грЖюБІОЛСїШыЪЦЭЗЕФМѕШѕЃЌЛЙЪЧЫљв§ЗЂЕФМрЙмЗчЯеЃЌЦфЧБдкЕФЗчЯеЖМжЕЕУОЏЬшЁЃ

ЁЁЁЁДђИіБШЗНРДЫЕЃЌШчЙћгавЛИіЫЎГиЃЌЫќгавЛИіНјЫЎПкКЭСНИіГіЫЎПкЃЌШчЙћНјЫЎПкБЛЖТШћСЫЃЌФЧУДЫЎГиРяЕФЫЎЛсвд2БЖгкНјЫЎЕФЫйЖШПьЫйСїГіЁЃЖдгІЕНгрЖюБІетИіВњЦЗЩЯРДЫЕЃЌШчЙћШЫУЧвЛЕЉМЏжажЇШЁгрЖюБІРяЕФЧЎЃЌФЧУДДѓСПЕФРћЯЂЫ№ЪЇНЋгЩвјааРДГаЕЃЁЃЖјЧвЬьКыЛљН№вЛФъЧАдк70МвЛљН№ЙЋЫОжаЕФХХУћВЛЙ§ЪЧЕк46ЮЛЃЌЪЧЗёгавЛжЇзуЙЛгаОбщЁЂФмЗЂЛгжїЖЏЙмРэФмСІЕФЭХЖгШЅМрПиШчДЫСПМЖЕФзЪН№ЃЌЛђаэЛЙашвЊДђЩЯвЛИіЮЪКХЁЃ

ЁЁЁЁНќШеЃЌХЅЮФаТеОГіРДжИд№грЖюБІЪЧЁАЮќбЊЙэЁБЃЌвЊЧѓШЁЕогрЖюБІЁЃзїЮЊвЛУћХЫПЃЌКЭвЛБпЕЙЕФЭјТчЕїВщНсЙћвЛбљЃЌДгФкаФжаЮввВЪЧВЛдИвтПДЕНгрЖюБІетПюЁАХЫПРэВЦЩёЦїЁББЛШЁЕоЃЌОЁЙмДцдкРяУцЕФЧЎВњЩњЕФРћЯЂЛЙВЛзувдШЅФцЯЎФЧаЉИпЫЇИЛКЭАзИЛУРЃЌЕЋЪЧНтОівЛЖйПьВЭЛЙЪЧКмВЛДэЕФбЁдёЁЃ

ЁЁЁЁШЛЖјзїЮЊвЛИіЖРСЂЫМПМЕФИіШЫЃЌЮвЖдетИіЫЕЗЈЪЧЭЖдоГЩЦБЕФЁЃЮЊЪВУДЃПдвђЦфЪЕКмМђЕЅЃЌвђЮЊЮвШЯЮЊгрЖюБІдНШЈСЫЃЌЫќБфЯргЕгаСЫЮќДЂЗХЯЂЕФШЈРћЃЌЖјЧвЫќЕФИпРћТЪвВИЩШХСЫЪаГЁЕФРћТЪаХКХЁЃгрЖюБІЕФдЫзїЗНЪНЪЧЃК

(ЭМЦЌРДдДЃКЗяЛЫЭјВЦО)

ЁЁЁЁЮвУЧПЩвдЧхГўЕФПДЕНЃЌгрЖюБІдкетИіЙиЯЕСДРяАчбнЕФИќЯёЪЧвЛИібмЩњЕФМФЩњЙЄОпЁЃЮвУЧПЩвдЫувЛБЪеЫЃЌвд2500вкдЊФъЛЏ6%ЕФЪевцТЪМЦЫуЃЌгрЖюБІвЛФъПЩвдДДдь150вкдЊЕФЪеШыЃЌЖјдРДет2500вкдЊдквјааЕФЛюЦкДцПюжаЃЌвјаажЛашвЊИјгш0.35%жС0.85%зѓгвЕФЛюЦкДцПюРћТЪЃЌдМ5вкдЊзѓгвЁЃжаМфЕФ145вкдЊВюжЕОЭЪЧвјааЫ№ЪЇЁЃ

ЁЁЁЁШчЙћ45ЭђвкдЊЛюЦкДцПюЖМвЊЖрИЖГі3%ЕФЯЂВюЃЌОЭЪЧ1.35ЭђвкдЊЁЃетвбГЌЙ§СЫ2012ФъжаЙњЩЬвЕвјааЕФећЬхЪевцЁЃЖјЧвЛЙгавЛИіИќбЯжиЕФгАЯьЃЌФЧОЭЪЧ6%ЕФФъЪевцЯрЕБгкШУбыаавЛвЙжЎМфНјааСЫЫФДЮМгЯЂ(вЛДЮМгЯЂЕФЛљЕуЮЊ0.25ИіАйЗжЕу)ЁЃвдЭљУПвЛДЮбыааМгЯЂЖМЪЧжиДѓЕФаТЮХЪТМўЃЌФЧУДвЛДЮадМгЫФДЮЯЂЃЌЮвОѕЕУетМўЪТЕФШШЖШОЭвбОПЩвдПАБШхчаЧзВЕиЧђСЫЃЁЕБШЛетИіБШгїЪЧИіЭцаІЛАЃЌЕЋЪЧЫќДјРДЕФЪЕМЪгАЯьШДЪЧецецЪЕЪЕДцдкЕФЁЃ

ЁЁЁЁФПЧАЫљЮНЕФЛЅСЊЭјН№ШкЃЌДѓЖрЛЙжЛЭЃСєдкГѕМЖНзЖЮЃЌЭјТчИќЖрЪЧзїЮЊЯњЪлЦНЬЈГіЯжЁЃгрЖюБІЭЈЙ§ИпЪевцЁЂЕЭУХМївдМАЗНБуЕФЙКТђЧўЕРАбРЯАйаеЕФЧЎДгвјааЮќГіРДЃЌРИпДцПюРћТЪЃЌШЛКѓдйвдавщЖЈДцЗНЪНАбЧЎДцИјвјааЃЌВЂДгжагцРћЁЃетвВОЭБиШЛЛсв§ЗЂДћПюРћТЪЩЯеЧЃЌДћПюРћТЪЩЯеЧЭЦИпЦѓвЕЩњВњГЩБОЃЌзюжеБиШЛЗДгГЕНЫљгаЩЬЦЗМлИёЩЯЁЃШчЭЌХЅЮФаТЫљбдЃЌетжжЭЖЛњЪНЕФааЮЊгАЯьЕНСЫКЫаФМлжЕЙлЃЌНЋНјвЛВНДнЛйвЛИіУёзхЕФЪЕвЕОЋЩёЁЃЦфЪЕДѓМвПЩвдЯыЯыЃЌЗПМлЪЧВЛЪЧвВЛђаэКЭетИігаЙиЃП

ЁЁЁЁХЅЮФаТДЫЧАЫЕгрЖюБІЯрЕБгкЕкЖўИібыааПЩФмКмЖрХѓгбЖМВЛЬЋРэНтЃЌЯТУцАГОЭИјДѓМвДжТдЕФНтЪЭвЛЯТЃКДЫЧАЃЌгрЖюБІДгвјааГщзпСЫ4000вкзЪН№ЃЌШЛКѓЃЌет4000вкзЪН№гжвдИќИпЕФМлИёЛиЕНСЫвјааЬхЯЕЃЌетИіПДЫЦМѕвЛМгвЛЕФдЫЫуШДВЂВЛЪЧФЧУДМђЕЅЁЃ

ЁЁЁЁвђЮЊЃЌет4000вкзЪН№ЕФГщШЁЯрЕБгквЛДЮЩЯЕїДцПюБИгУН№ЃЌЩЯЕїДцПюзМБИН№ЫфШЛЪЧНєЫѕСЫвјааБИИЖзЪВњЕФСїЖЏадЃЌЕЋЪЕМЪЩЯбыааФЧЖљЛЙЛсИјЩЬвЕвјааЖЬЦкЕФашЧѓЃЌЫљвдећИіЛѕБвЙЉгІСПВЂУЛгаЬЋДѓЕФБфЛЏЃЌЕЋЪЧМлИёШДБфЛЏСЫКмЖрЁЃЫљвдЫљЮНЕФНєЫѕЛѕБвЃЌВЂВЛЪЧАбЛѕБвГЙЕзГщзпЃЌЖјЪЧЭЈЙ§етбљвЛИіЖЏзїАбРћТЪЯђЩЯНјааСЫДЬМЄЁЃЖјгрЖюБІЕФдЫзїе§ЪЧПЩвддьГЩИУНсЙћЃЌетвВОЭЪЧЮЊЪВУДХЅЮФаТЫЕгрЖюБІЯрЕБгкЕкЖўИібыааСЫЁЃ

ЁЁЁЁЕРРэЫфШчДЫЃЌЕЋЪЧгрЖюБІБЯОЙЪЧЁАЕквЛИіГдѓІаЗЕФШЫЁБЃЌашвЊЭЈЙ§ЪдДэРДВЛЖЯЭъЩЦздМКЁЃЭЌЪБЃЌЫќвВЭЦНјСЫжЎЧАвЛжБаЇЙћВЛЪЧКмЯджјЕФРћТЪЪаГЁЛЏ(ЫфШЛКЭжЎЧАМЦЛЎЕФВЛЬЋвЛбљ)ЃЌЖјЧвЛЙДйНјСЫН№ШквЕЕФДДаТКЭЗЂеЙЁЃДгМрЙмВуЕФЪ§ДЮБэЬЌРДПДЃЌЖдгрЖюБІВЛЛсвЛЙїзгДђЫРЃЌЕЋЪЧЛсгаИќЖрЕФМрЙмВпТдКЭжЦЖШАВХХЁЃ

ЁЁЁЁгрЖюБІЪЕЯжСЫжЎЧАТэдЦЫЕЕФФЧОфЛАЃЌЁАШчЙћвјааВЛИФБфЃЌЮвУЧОЭИФБфвјааЁЃЁБЕЋгыДЫЭЌЪБЃЌЮвУЧвВЯЃЭћПДЕНЃЌдкКЯЙцМрЙмЕФжЦЖШПђМмЯТЃЌгрЖюБІЕФЁАвАТљЩњГЄЁБФмБфГЩЁАНЁПЕГЩГЄЁБЁЃ

ЁЁЁЁ(вЖЫеф/ЮФ БЪепЮЊЭјТчУНЬхШЫ)

>Н№ШкЦЕЕРОЋбЁЃК

- ЁЄжаМфМлЕїБс146Еу ЛњЙЙ:ЮДРДШЫУёБвШдгааЁЗљЩ§жЕПеМф

- ЁЄЯезЪГжЙЩТЗЯпЭМЦиЙтЃКИќЧрэљвјааЙЩ

- ЁЄШЫУёБвЖдУРдЊЛуТЪжаМфМлЮЊ6.7055дЊ ЩЯЕї139ИіЛљЕу

- ЁЄЖрЯВАЎЪЕПиШЫМЦЛЎзЊШУЙЩШЈЃЌЛђНЋЭЫГЁ

- ЁЄХІдМЩЬЦЗНЛвзЫљЛЦН№ЦкЛѕЪаГЁ6дТЛЦН№ЦкМл3ШеЯТЕј

- ЁЄЛІжИдчХЬе№ЕДеЧ0.23% здУГИлИХФюСьеЧЧјПщСДИХФюзпШѕ

- ЁЄ5МвЩЯЪаЯеЦѓЗЂВМФъЖШвЕМЈБЈИц ЁАПЦММЁБГЩЮЊЙиМќзж

- ЁЄ3дТЗнГЌОХГЩQDIIЛљН№ЩЯеЧ ЛуЬэИЛАдЦСеЧЗљАёЧА10Ућ