�������������½��������� ���������468.31��Ԫ

���뻥��(0)

���뻥��(0)

�������������գ���������ҵ����2013���걨��ȫ�����롣������ʾ��2013�꣬����ũ�н�����о������ܼ�8627.23��Ԫ���վ�23.6��Ԫ������еľ�����ռ�����й�����ҵ��61%������ʾ������ȥ�����ٽ�Ϣ�������г����������»��������ս�����������Ա��ֽϸ�ӯ��������

������Ȼ���С��߸�˧������������Ǯ������˯�ò������ȣ��Ͼ��ڲ��������ģ���棬�������2013���������������ܶ�ﵽ468.31��Ԫ��������ʿָ�������ھ������ٷŻ��������г������٣����Ȼ��������������ּ��̧�������и�ծ�ɱ�������ҵ����������ӯ��ģʽ����Ϊ�̡�

���������٣�

����������������7��

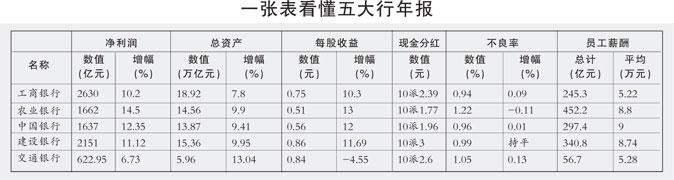

����ȥ�꣬�й�����ҵ���ٵľ��û����ͽ��ڻ������ڷ�����̱仯�����ֱ仯������ҵ�ľ�Ӫ��������ش�Ӱ�졣�걨��ʾ��2013�꣬����ũ�н�����о������ܼ�8627.23��Ԫ���վ�23.6��Ԫ������еľ�����ռ�����й�����ҵ��61%������ʾ������ȥ�����ٽ�Ϣ�������г����������»��������ս�����������Ա��ֽϸ�ӯ���������������ģ������˳��Ϊ��������ũ���С�������������͵Ľ���ȥ�꾻����Ϊ622.95��Ԫ����˵��һ�������൱��4�����е�ӯ��������Ҳ�����е�1.7����

����2013�������ƽ����������Ϊ10.98%����2012����һ����Ϊ14.86%�����������ٷŻ���δ�ﵽ2012�������ˮƽ������н�����2013��ɼ�����Ȼ�����������⡣�걨��ʾ���������ٴ�12.06%������12.35%�����������Ψһ���־��������ټӿ�����У������ļ����о����������»���ũ�д�19%�»���14.5%�����д�14.26%�»���11.12%�����д�14.5%�»���10.2%�����и��Ǵ�15.05%����½���6.73%��������У�ũ���Ѿ��������걣����������������2013��ͬ�������ﵽ14.5%��

��������

����1.6������Ϣ������

��������Ϣ�����롱�͡������Ѽ�Ӷ�����롱�����ӣ����������о�������������Ҫ������2013������й�ʵ����Ϣ������1.62����Ԫ����Ȼ������ҵ���������Ҫ��Դ��������ռ����Խϵ��⣬�����ļ����е���Ϣ������ռ����Ӫҵ����ı��ؾ���75%���ϡ��������������г����Ⱥ�ۻ����ı仯��������������Ϣ����ı���Ҳ�����½�����������������������Ϣ�������ͬ�������Ѿ����������Ѽ�Ӷ�������������

����������У����кͽ�����Ϣ��������������Ѿ�������λ�����ֱ�Ϊ6.1%��8.77%��������������10%���ҡ��Ա��������ǣ�����������Ѽ�Ӷ��������ֳ��ϸߵ�����̬�ƣ���������ͬ�������Ѿ�����20%��ҵ����ʿ�ձ���Ϊ�����Ž�����ý�������г������̣��Լ����֡������ij����������еľ�Ϣ�����ѹ����

�����з��գ�

���������������������

�����ڿ������Ǯ��ͬʱ�����е�ͷ�ȴ�����Dz���������������ģ���棬�������2013���������������ܶ�ﵽ468.31��Ԫ����2011��ĩ����в����������Ϊ3165.44��Ԫ��2012���������������Ϊ109.52��Ԫ��

�����걨��ʾ������еIJ��������������������������������Ϊ��һƽһ����������������������ũ�г����¸��������������ƽ������С����С����о��ǡ�˫���������У����н���������13��ġ�˫��������������������0.09���ٷֵ���0.94%�����в���������Ϊ1.05%�����������0.13���ٷֵ㣻���в���������0.99%���������ƽ����������֡�˫�����������������ͬ������78��Ԫ����������������0.01���ٷֵ���0.96%��������У���ũ��ʵ���˲��������ʵ�ͬ���½����½�0.11���ٷֵ���1.22%���������������Ϊ877.81��Ԫ��ͬ������19.33��Ԫ���ܵ���˵���ڴ�������У��ط���������ƽ̨������ز�������ܹ�ʣ�������������ֵ�ù�ע��

>����Ƶ����ѡ��