�ɶ�����ı�������ɣ���ְ9��ԭ���³������ܻ�

���뻥��(0)

���뻥��(0)

������һ���ƶ����н��̵�ԭ���³�ë־����̰������

��������ǰϦ���ɶ��������ݷ����籩

�������й������ܿ��� ���� ������ ��һ�� | �������ɶ�����

�������벻���ʲ����������ɡ�ı�����У��Dz��ٳ����еķ������������������

�����ɶ����У�������һ�����������������ݳ��ߡ�

������ͬ���ǣ��������������չ�Ͽ�ij�����������ǰϦȴ����ԭ���³������ߡ��г������������������ʱ��������Ҫ���ڽ��������£�һ��ԭ���³��������Ƿ��Ӱ�������н��ࣿ���dzɶ����е�δ����չ�Ƿ��ܼ������ȣ�

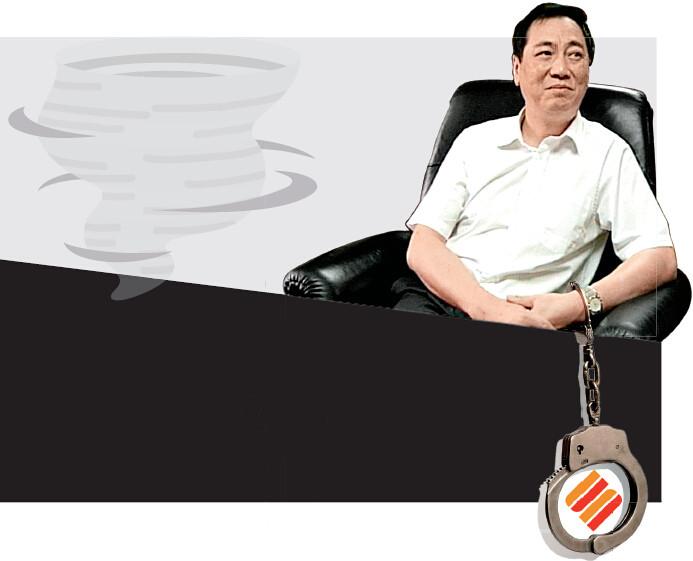

��������ǰϦԭ���³����������ܻ�

����6��30�գ��ɶ����е��й�����������й�֤����IPO���״ι����������У�Ԥ��¶�����У����й�˵������ʾ�����η��й�ģ������8�ڹɡ������ڴ�ǰ��6��13�գ��ɶ���������Ժ�ٷ���Ϣ�ƣ��ɶ�����ԭ���³�ë־�������ܻ�һ�����ɸ�Ժ����սᣬ��2014��6��10����ɶ����м�����Ժ�����ߡ�

�����ɶ���������Ժ�ƣ��ݲ飬2001����2013��ë־���ڵ��γɶ���ҵͶ�ʼ�������˾���³ơ��ɶ���Ͷ�������³����ɶ����ж��³��ڼ䣬����ְ���ϵı�����Ϊ����ȡ�ô�����������ʲ����н��������װ��ҵ����ṩ�������Ƿ��������˲��ﹲ�������1260��Ԫ��ͬʱ������622.33��ɳɶ����йɷݡ�

������ë־��һ�𱻲�ģ����гɶ����е�һ��ɶ��ɶ�Ͷ�ʿعɼ�������˾���³ơ��ɶ��عɡ���ԭ���³������ţ�����ʱ�������Ż����γɶ����ж��¡�

��������翴�������ɶ�������IPOʱ����߹�ȴ�������������ò���Ͷ���ߵ�����ҳ����е�δ����

�����ɶ�������ظ������ڽ��ܡ��й������ܿ����ɷ�ʱ�ܾ��ش���ڴ˴θ߹ܱ����Ƿ��Ӱ�������н�������⣬���ø�����̹�ԣ��������г��������ƽ��Ĺ����У�����Ϊһ����С���У�����������ʶ����ҵ��չ���ƣ������Ѿ����ƽ��ɶ����еĽṹ������ս��ת�͡���

����ԭ�߹����ܻ߱����ߣ��ɶ��������й�������ʾ�����п��������������ա�������Ϊ��Ӫ��������������Ϊ���ܸ������ۣ��Ӷ����±��е�ҵ��չ�����ü�ֵ�ܵ�����Ӱ�졣��

���������й����ᵽ�IJ���Ӱ�죬���г��������ɹ�Ԥ��¶���������ܹ�˳�����С�

���������ݿ�����������7��12�գ�����637�ҹ�˾���IPO������ҵ�й���Ԥ��¶����ֻ��40����ҵͨ������ᣬռ�Ȳ���7%��һλ��֪�ɶ��������й��̵���ʿ��ʾ��Ԥ��¶����ֻ�����г����㹻ʱ����������ҵ��ʵ��¶����Ϣ�����ɶ�����������Ҫ����������������ʵ�����

�����������һϵ�е����±仯������һ�ҵط������У�˵һ��Ӱ��û���Dz����ܵģ���������Ҫ�۵ؿ������¡����ɶ����ؽ���Ȧ��һλ֪����ʿ���й������ܿ���̹�ԣ���������Щ���⣬����Ҳ��Ҫ��˼�ط���������֧�ֵط����÷�չ�����еķ�ʽ�ͷ�������

�����������������鳤���ɶ����ж��³�

����������֪����ʿ������ë־���ڡ�Ϊ����ȡ�ô�����������ʲ�������������Υ��������Ϊ����������������ͽ��ڻ����п���ֻ�ǵ�������ҵ��������������ͣ����ڵط�����Щҵ����Ϊ��ǣ������ܸ��ӵöࡣ

�����ݡ��й������ܿ��������˽⣬ë־����2004��8����2013��7�£����γɶ����е�ί��ǡ����³����ڴ�֮ǰ��2001����2004��4�¼䣬ë־�ղ��������γɶ������������鳤�����һ��dzɶ��д�����ί��ҵ���ɶ���������Ҫ��Ͷ����ƽ̨�����ɶ���Ͷ�Ķ��³���

�������˽⣬�ɶ���Ͷ������2001��8�£�ԭ���ɶ���ҵͶ�ʾ�Ӫ�������ι�˾��2008��2��28����ʽ������ע���ʱ�50�ڣ���Ӫ��Χ����Ͷ�ʡ������ʵ������ʲ���Ӫ���������ʱ���Ӫ����ҵ�ز��ȶ���������Ⱥ������ʯ����Ȼ��1000������͡�80�����ϩ��Ŀ�������ɶ�һ������ʿ�������������������ȳɶ��ж���ش��ҵ����Ŀ�Ľ��裬�dzɶ���������Ҫ��Ͷ����ƽ̨��

��������ë־�յ��������������鳤�ͳɶ���Ͷ���³��ڼ䣬���ǡ�ڳɶ������г�����ί��ǵ�ְ��

�������Ĵ�ԭʡί�������������ڼ������ơ��ɳǸ��졯��Ŀ��������������У������Գɶ���ͶΪ����ƽ̨��뵽��Ǩ�ʽ𡣡�����֪����ʿ���ߡ��й������ܿ�����

����2012��8����Ѯ��ʱ�γɶ���Ͷ���³�����ί��Ǵ����������߽��ܼͼ첿�ŵ��飬�����������ܵ����4���£�ʱ���Ĵ�ʡί�������DZ��ͼ첿�Ŵ��ߵ��飬��������������˫�桱���ɡ���ǰ�ǰ�ࡱ��

��������֪����ʿ̹�ԣ���Ȼë־������2004����Ѿ��뿪�ɶ���Ͷ�������ƶ�ɶ������ڼ�һֱ��ɶ���Ͷ���䱳��ijɶ��й���ί����ǣ�����ϵĹ�ϵ��

����2010�꣬�ɶ���Ͷ���������ӹ�˾�����Ƶijɶ����еĹɷݴﵽ14.59%�����ɶ��й���ί������ҵ�ɶ��عɳֹ�4.96%�����꣬�ھ���һϵ�й�Ȩת�úɶ��ع���20.07%�ijֹɱ�����Ϊ�ɶ����еĵ�һ��ɶ������й�����ʾ��Ŀǰ�ɶ�����ǰʮ��ɶ��У��ɶ��й���ί������ҵ3�ң��ֱ�Ϊ�ɶ��عɡ��ɶ�����Ͷ�ʹ�������˾���ɶ���Ͷ�ʲ���Ӫ����˾���ֹɺϼ�ռ��27.52%��

����2013��7��31�գ��ɶ������������ƣ�����������7�γ���������������ȥë־��ͬ־�ɶ����йɷ�����˾���³�ְ������ζ��ë־�ճ������ijɶ����ж��³�������ʽ�սᡣ

����ë־�մ����ͻ������·

�����ڶ�λ�ܷ��߿������ɶ����е�����������ë־��ϢϢ��ء�

����������90������ڣ�����ԺҪ�����������硢�齨���к������С��ܿ�ȫ��½��������100��ҳ�����ҵ���С�����ʱ�ijɶ�����40��ҳ������������Ϊ������ݬ���롣

����1996��12��30�գ�������һ��֮����Ϊ�Ĵ�ʡ��һ�ҳ�����ҵ���У��ɶ�����ҵ������ԭ�ɶ���44�ҳ����������齨��������ʽ���ơ�2008�꣬�ɡ��ɶ�����ҵ���С�����Ϊ�ɶ����С�

������ӵ�츮֮���������ɶ���������Ѹ�١����ݳɶ����е��й�����ʾ������2013����ף��ɶ��������ʲ���2612.77��Ԫ��λ��������������λ��2013��Ӫҵ����70.68��Ԫ��������29.73��Ԫ����2011�ꡢ2012�꾻������ֱ�Ϊ24.04��Ԫ��25.42��Ԫ��

���������ڲɷ����˽��ԭ���³�ë־�նԳɶ����еĿ��ٷ�չ�нϴ��ס��ݲ�Ը¶�������ܷ���ʿ���ߡ��й������ܿ�������ʱ50���ë־�մӳɶ���Ͷ��˾���³�ת�γɶ����ж��³�������Ϊ����Σ��������������������ȳɶ����е����Ρ�

������ʱ�����ڽ����˵���һ���ʲ������ĵط��Խ��ڻ������ɶ����е��ʲ�����Ҳ��ʼѸ�ٶ�ë־�������ɶ����к�ĵ�һ����Ҫ�������Ǵ��ò����ʲ��������ʲ�������

����2004��12�£��ڳɶ����о�Ӫ����ȵ�ʱ���ɶ�������������ص�λ�����˲��ֹ����ɶ����е�6.4�ڹɳɶ����йɷݣ�ʹ�ط������ϼƳֹ�ռ�ȴﵽ72.5%������2014��ĩ�����ֽ�ʽ�չ��˳ɶ�����10��Ԫ�����ʲ�������Щ��ʩΪ�ɶ�����Ѹ�ٰ������ֺͻָ���չ������������������������Ը��¶��������ʿ̹�ԡ�

����Ϊ��Ťת�������ɶ�������2007�������������ǵķ�¡���С�������ҵͶ�ʻ����������˾�ȶ�Ҿ�����Ͷ���ߣ���ļ���ʽ�60��Ԫ��2008��ĩ���ɶ����е��ʱ������ʵ���Ҫ��Ӫָ�����ת�ã��������š�

����2008��ӡ��ɶ�����ҵ���С�����Ϊ���ɶ����С���2009�꣬�ɶ����п�������ط��С����㰲���У�2010�꣬�ɶ�����ʵ�ֿ�ʡ��Ӫ������������С�Ŀǰ���ɶ�������ӵ�����졢������5����ط��м�31��ֱ��֧��(��)��131�����㡣

�������ճɶ�����2010���ƶ��ġ�ȫ�����ִ���ȫ�����������С�ս�ԣ�����������3��5��ʱ��ʹ��֧��������������������Ҫ���ij��У���פ�������������ǡ������ǵȵ�����

������һ�����2011��6��22�գ��ɶ�����2011���һ����ʱ�ɶ���������鲢ͨ������IPO����鰸���ⷢ�в�����8�ڹɹɷ����ڳ�ʵ���ʱ��������еص�ѡ�����Ϻ�֤ȯ��������2012��4�£��ɶ�������ʽ���й�֤���ݽ�IPO���롣��Գ�����������Ҫ�������Ĺ������ԣ�ë־�մ���ijɶ���������֮·��ν���١�

����������˫�������óɶ������߶�Զ��

������������ǰϦ����ԭ�߲����Ӹ��ܵij��������⣬�ɶ����л���Ҫ�������3�������IJ����������ͷ��ز���ҵ�����Լ��ط�ծ�����ķ��ա�

�������й�˵������ʾ��2011��ĩ��2013��ĩ���ɶ����в����������ֱ�Ϊ5.04��Ԫ��5.87��Ԫ��7.99��Ԫ������2013��12��31�գ��ɶ����еIJ���������Ϊ0.72%����2012��ĩ��2011��ĩ�䲻�������ʽ�Ϊ0.62%�������������Ͳ���������˫��������2013�깫˾����IJ����������ռ���岻���������İ˳ɣ���˾������ʸߴ�0.81%��

��������˾���������ʼ��������3����������Ҫԭ�����µ��˹���Ȳ�����ҵ����С��ҵ�������������Ŵ����չ������ߡ����̺���ϵδ����Ч���������ܵ��²��������������ӡ���ǰ���˽�ɶ��������й��̵���ʿ��Ϊ��

�������⣬�ɶ����л���Ҫ������ط���������ƽ̨�����йصķ��ա�����2013��ף��ɶ����еط�����ƽ̨�Ĺ�˾��������Ϊ154.96��Ԫ�������ֽ������Ƿ��࣬ȫ���Ǵ���139.57��Ԫ��ռ��90.07%��

����������ҵ������ڷ��չܿ��ϵ����ɣ��ɶ�������ظ����˸��ߡ��й������ܿ�������2007�꣬���гɹ������������Ƿ�¡������Ϊ����ս��Ͷ���ߡ����չܿط��棬��¡������פ���չ���ר�ҵ������ж��»���չ���ίԱ�����Σ�ǿ�����»���չ���������ͬʱ��Э�����п�չȫ����չ������ص��ƽ������÷��ա��������ա������Է��չ������裬��������Ҫ�������͵�ȫ����չ��������ϵ�����չܿ���������Ч�Դ����������

>����Ƶ����ѡ��