����������е��أ��������Ԥ�������г�������

���뻥��(0)

���뻥��(0)

����������������������ģ

����9�½�Ϊ��ԣ����������ʵ�徭�������㣬δ������������������ɻ��ǽ�Ϣ�������г����鲻�ϡ���

�����Ѽ��� ���� ��༭ ����

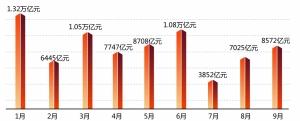

�����������չ�����2014��ǰ�����Ƚ���������ʾ���������M2���120.21����Ԫ��ͬ������12.9%���������Ԥ�ڵ���Ŀ��13%�ķ�Χ�ڣ�9����������Ҵ�������8572��Ԫ�������г���Ԥ�ڡ�

����������31�����½���PPI�ʹ���ṹ��һ���Դ�������������������ʾ��ʵ�徭����Ч������Ȼ���㣬С��ҵ�����ѡ����ʹ������������Ȼ����Ӱ�칩��ƽ��Ľṹ�����⡣

�����ڵ��ṹ�Ĵ��£��Ƿ��ʺϲ���ȫ�潵��Ϣ���ߣ�Ŀǰ�г����з��硣�������ļ��Ȼ�������ά�ֶ������̬�Ƹ��ʽϸߣ����������Խ���ȡSLF��PSL���ٴ�������ȶ���ʽ���۸���Ŀ��ɽ���Ȼ��ȡ�µ������г��������ʵ��ź���������ķ�ʽ��

�����������Ԥ��

���������з��������ݿ�������ǰ������ʵ�徭�ôӽ�����ϵ�õ���Ǯ�����١�

����2014��ǰ�����ȵ�������ʹ�ģΪ12.84����Ԫ��Ϊ��ʷͬ�ڴθ�ˮƽ�����ȥ��ͬ����1.12����Ԫ������Ӧ�Թ��ʽ���Σ���ڼ��2009��2010��ͬ��ƽ��ˮƽ��1.56����Ԫ�����е���ͳ��˾˾��ʢ�ɳ���Ϊ������ǰ�����Ƚ�����ϵ��ʵ�徭�õ��ʽ�֧�������DZȽϴ�ġ�

������������ʹ�ģ�ṹ�ı仯��Ҳ�����˼����ͼ�ĸ﷽��ʵ�徭�ôӽ�����ϵ��õı������ʰ���ί�д�����д����δ���ֵ����гжһ�Ʊ��

����ǰ������������ϼ�����2.27����Ԫ����ȥ��ͬ����1.78����Ԫ��ռͬ��������ʹ�ģ��17.6%����ȥ��ͬ�ڵ�11.4���ٷֵ㡣���У����д�������3602��Ԫ����ȥ��ͬ������1.23����Ԫ��δ���ֵ����гжһ�Ʊ����1188��Ԫ����ȥ��ͬ������5173��Ԫ�����ڻ������������ҵ��ռ������ʹ�ģ�ı������ʱ����30%����Ŀǰ����20%��

����ʢ�ɳ���Ϊ���������ʵ��������������������ǿ����ҵ���ܵ����ߴ�ʩ��Ч���֣������������������������������ڷ��ա�

����9�·���������Ҵ���8572��Ԫ���������ʦ��ʾ������Ԥ�ڡ��н�˾���֤ȯ��Ԥ��ֵ����7500��Ԫ���ҡ�9�·ݾ����г��ڴ�����Ȼ����ͬ������̬�ƣ���ʾ�����жԵز���֧�ֻ���ʮ�ֳ��㡣

�����н�˾����ҵ�����Ŷ���Ϊ���������������������е�̬�ȡ�9�·��������Ԥ�ڣ���ʾ���е�̬����Ȼ���ɡ���һ���棬��������Ľṹ���ܷ�ӳ��������

������9�·ݵ��Ŵ������У�Ʊ������ռ����7��8�·ݵ�30%��45%�������10%����Ʊ�������������е�ռ����Ȼ�ϸߣ�һ���Դ����������Ȼ��������ʾ����������Ȼ������

�������齵Ϣ

����9��ĩ���������M2ͬ������12.9%������������������������2014��M2������Ŀ��Ϊ13%���ң�ʢ�ɳ���Ϊ��M2�����ٻ����������Ԥ�ڵ���Ŀ�귶Χ�ڡ�Ԥ��δ�����ҹ�Ӧ���Իᱣ��ƽ���������ȶ���13%���ҵ�Ŀ�����䡣������ʾ�����ž����������Ӻ;���DZ�����ٷŻ���δ�������Ŵ����ٿ�������������½����Դ�Ӧ�ۿ�����

����15��ͳ�ƾֹ�����������ʾ��9�·�CPI����1.6%��PPIͬ���½�1.8%��������31���¡��з�����Ϊ������CPIͨ��ѹ��С����Ч�������ì��ȴ�ԣ�ȫ�潵��ϢΪ�ڲ�Զ��

����һλ��Ը¶�����ķ���ʦ��ʾ��������Ȼ������Ŀǰ��֢�ᣬ���ߵ����ʻ���Ҳ������ȥ�ܸˣ����ϵ͵����ʣ������ڽ������и�ծ�ɱ��������������Ŵ���

�����������Ҳ���б�����Ϊ��3���µ����ع����ʺ�Ϣ�ĸ��ʻ��һ��������Ԥ���µ�����25�����㣬�Ը�ֱ�ӽ���������ʳɱ���

�������������л�������ίԱ��ίԱ���й������ѧУ������¶��ǰ�ڽ��ܼ��߲ɷ�ʱ��Ϊ����Ϣ����ǿ�̼����źţ���ǿ�̼�ֻ�ܽ����ʱ�Ե����⣬��Ϣ�����ܹ�����ȡ�Ͳ���ȡ�����Բ�ȡһЩ���������ֶΣ����磬���������й����г������ȶ��ֹ��߿��Կ��ǡ�

�����������ڶ����Ȼ�������ִ�б����б�ʾ����ǰ�ҹ������Ŵ������ϴ�����Ҳ�����ڽϸ�ˮƽ�����˿������������������ṹ�����⡣�г��ڿ�����������������ǿ�����ýṹ�ĵ�����ת���������Ŵ���ԴͶ����Ż��������ϻ���Ҫ�����ƻ��Ƹĸ���Ӻ��г�����Դ�����еĻ��������á�

������һ��ҵ֤ȯ��Ϊ���͵�ǰ�ľ��û������ԣ��ļ��Ȼ��������б��ֿ��ɵ���Ҫ��Ҳ�б��ֿ��ɵ�����������������Ȼ��Ŭ�����������̼���������ȫ�潵����Ϣ�Ŀ�������Ȼ��С����������������Ŀ��ɽ���Ȼ��ȡSLF��PSL���ٴ�������ȶ���ʽ���۸���Ŀ��ɽ���Ȼ��ȡ�µ������г��������ʵ��ź���������ķ�ʽ��

�������֤ȯ��ʾ�����ǵ���ǰ��������������ѹ����Ȼ�Ͼ���δ�������������н�һ�����ɵĿռ䡣�ַ����з�������ƣ����н��ڵ�����Ŀ���Լ����ڽ���������ʳɱ�����˽�Ϣ�����Խ�������

>����Ƶ����ѡ��