���н�Ϣ ���д������ս

���뻥��(0)

���뻥��(0)

����11��21�գ����н�Ϣ�����ڻ���һ���ڴ���������µ�0.4���ٷֵ���5.6%��һ���ڴ��������µ�0.25���ٷֵ���2.75%��ͬʱ����ƽ������г����ĸ��������ʸ�������������ɴ������ʵ�1.1������Ϊ1.2�������գ�����С�����з����Ƴ�����������ʣ�Ϥ�����´������ʵĻ������ϸ����ʣ�������ս���졣���˳�֮Ϊ���ѵõ��淴һ�¡�����Ϊ�����״������н�Ϣ���ϸ���Ϣ֮�١�������������м����֮�����������ڻ��������һ������£����д���ģ��֮ʱ������Ȳ��ø���75%�ġ������䡱�����У�����������ڳ�Ϊ���ڸ���������ǰ��һ����ʵ���⡣

�����ϸ����ʳɡ�ͳһ�ж���

�����ϸ���������ѳ�Ϊ�����е�ͳһ�ؼ��ʣ����ϸ��������Ļ��dz����У����������о���1.2��������һ�����������Ͼ����С��������еȶ�����У����ڡ�һ���ڡ������ڵĴ�����ʾ��ϸ�20%��

�������˳����У�8�����йɷ������У�Ҳ��ȫ�������µĴ���ϸ��������з�������ƽ�����У����������������1.2���ϸ��������������У�һ�������ڸ�������Ϊ1.2�������������ϣ��ϸ�10%��

����������һ��͵��Ĺ�ũ�н�����������У�Ҳ���ϵ����ִ�����ʣ����ϸ��ռ䲻������Խϵ����ʡ���վ��Ϣ��ʾ��Ŀǰ�������������¡����ꡢһ���ڡ������ڡ������ڡ������ڶ������ʾ�Ϊ2.6%��2.8%��3%��3.5%��4%��4.25%��

�����й�������ϯ����ѧ�Ҳ�Զ�����ն��¾������߱�ʾ�����зǶԳƽ�Ϣ��ͬʱ���ֽ���������ϸ��ռ�����1.2��������ζ�Ÿ�������ӵ�и������������Ȩ��Ϊ�����������������з�̧�ߴ�����ʴ������ս��

���������ʧ ����ȴ�����

�������������з��ϸ�������������Ƿ�ֹ�����ʧ������֮�١�����ͨ������ϯ����ѧ����ƽ���¾������߱�ʾ���������г����ĸ�����������Լ�������ý�ij��֮�£����д����ʧ���أ����в��ò�̧�ߴ������������������

������������ƽ��Ϊ�����д����ʧ���Ǵ�������������ת���������������д�����ٲ����½���δ�����һ���Ӿ硣

�����ڻ��������ڡ������г����ȳ��֮�£��������������д�������أ����������½���

������������������ʾ���й�����ҵ�����ȵĴ��Ϊ112.7����Ԫ��������9500��Ԫ��������1999������������״��½���Wind����ͳ����ʾ����������9��ĩ��16���������е����д���ܶ�Ϊ75.62��Ԫ���Ͻ�����걨��77.13����Ԫ��������1.51����Ԫ�������½�1.97%��������13�����д����١�

���������������У������������к��Ͼ��������ҳ������Լ��������У������ȴ�����ȶ����������⣬����13�����о����ִ���½��ľ��档���ڴ���½���13�������У��������д����ʧ��ģ��ﵽ3884��Ԫ��������������У��ﵽ1775��Ԫ��

������֮�����������д���ȵ����ߡ�����������ʾ��9�·�����ҵ�����Ϊ70.6%�����н��С����и��DZƽ�75%�ļ�����ޡ����ڴ˹����У����е����ʲ���û�з���̫��ı仯��

�����йص�������ȵĺ����ٴ�����ҵ��ר����Ϊ�������ǡ������������衱�������ؽ����������������ȼ���ھ������ɴ���ȿ���ָ����ϸ�̶ȣ����ƽ������ɵĹ�����

������ƽ�ƣ���������ܲ�������ǽ�һ����������ȣ�����ȡ������ȶ����е���������Ȼ����һ���Դ�����½�������������ͬҵ��������ӣ�δ�����ų���ͬҵ�����ڷ�ĸ�ϣ����ٴ���ȶ�������ɵ�ѹ����

���������������г����ֽ�һ��

�������н�Ϣ����������ѡ���ϸ���11��22�գ��������л��ٹ������´�����ʣ����ڡ��»����ʡ������������ϸ��������������������ϸ��������10%����20%֮������ʲ�û�б����н�Ϣ֮ǰ�ߣ��������ڽ�Ϣǰ�����ʡ�

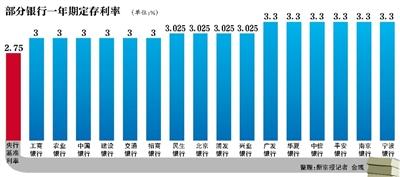

�������С�ũ�С����С����С����С����в���һ�£�1���ڶ��ڴ�����ʾ�Ϊ3%�������н�Ϣǰ�Ļ����ʵ�ͬ�������Ե����������д�ǰ�Ĺ��Ƽ�3.25%�������ڶ��ڴ������3.5%�����ڽ�Ϣǰ�Ļ����ʼ����Ƽ�3.75%�������ڶ��ڴ������4%���Ե��ڽ�Ϣǰ�Ļ����ʺ��Ƽ�4.25%�������ڻ�����4.25%��Զ���ڵ���ǰ��4.75%��

�����������ɷ�����ҵ���С������н������ϸ��������Ը������н�Ϣǰ�Ļ����ʡ����������ߵ���ƽ�����С��������к��Ͼ����еȣ�1�������ʴ�3.3%��

�������й�������ϯ����ѧ�Ҳ�Զ������������������������Ӫ״�������ģ�Ҳ���г����Ƶı��֡����ڹ�ģ��С��������˵��Ը���ϸ�20%���Ը��ߵ��ʽ�ɱ�����ȡ����Ĵ�����ģ�ϴ�����У������������������Լ���Ӫ���ƣ�ѡ���ϸ���С���ȡ�

�����������г���Ҳ����С����������о����Ļ��ᣬ����Զ��˵�����н���������ϸ������ɻ������ʵ�1.1��������1.2���������������г���������һ����������ӵ�и������������Ȩ��δ�����Ŵ�����ʵ���ȫ�ſ������м������ʾ��������Ӽ��ҡ�

��������ƾ���ѧ����ҵ�о����Ľ��ڹ��������ʾ����Ϣ��ͬ���и����IJ�ͬ���ʶ��ۣ����������г����ı��֣����������еĶ�����Ҫ���ǰ����ʽ��ɽ�״��������ҵ���������ͻ���͵��ۺ����أ�������������ж��ϸ��������Ǿ�ʧȥ�����г����۵������ˡ���

������ ���ƽ���

����Ϣ�����Դ���������

�������ܡ����衱�µ���������0.25���ٷֵ㣬����Ϊ������һ�ȴ�����������������11��22���𣬿ɽ���������ڡ��»����ʡ��Ļ���������ϸ�20%��22�գ��������л����Ƴ�������Ĵ�����ʣ����ڡ��»����ʡ��Ļ�����ѡ���ϸ���ֻ�Ƿ��ȴ�С��ͬ��

�������磬ͬ����5���ڶ��ڴ����������е�����Ϊ4.25%���Ͼ�������߿ɴ�5.4%�����ַ����С���ҵ����ֻ��4%��Ϣ��ߴ�1.4%��������3���ڴ����˵��ƽ�����С��������С��Ͼ����еȸߴ�4.8%������н���4%��

�������ѷ��֣����н�Ϣ֮������ҵ���еĴ�����ʲ������ԣ������л��ᡰ�������ҡ��ˡ������һ����100��Ԫ���Ϊ������Ϣ�����Բ�3000Ԫ��

������Ůʿ���¾������߱�ʾ�������Լ������������ƣ�һ�㽫�����ڴ�����ҵ���У�������������ʵ����������ں������ڵĴ�����ʲ��ϴ�Ը�⽫���Ӵ�����ҵ����ȡ�������ڹ�ģ��С�ij����а������ڴ�

��������������85����������Ͱ�Ůʿ��˵���Լ��Ĺ��ʿ��������֮һ�����У�û�ж��ڴ���ϰ�ߣ���ˣ�ƽʱ���п���ǮΪ���ڴ����ڶ��ڴ��������˵����С�������Ʋ������ԡ���֮���Լ�ƽʱ��ǮͶ���ڹ��к����Ʋ�Ʒ����ˣ���������Ϊ������ʲ��������а쿨��

�������¾������� ����

>����Ƶ����ѡ��