�����������Ʋ�Ʒ�����ģ�ָ�����

���뻥��(0)

���뻥��(0)

�������ڣ������г����ʽ�����ġ��䡱�����ȡ��ԱȺ����ۡ�һ����ȥ��켫һʱ�ı�������һ������Ʋ�Ʒ�״γ��������ģ����������һ���ǻ���������2014����������ڼ䣬�¿�A���˻���86��

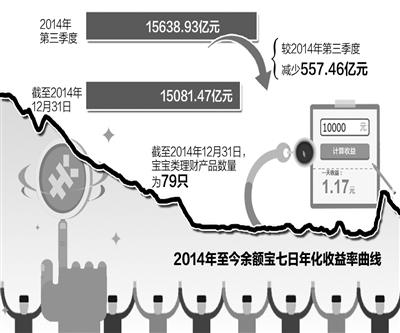

�������Ե���������ƽ̨��360���·�����������ʾ������2014��12��31�գ����������Ʋ�Ʒ����Ϊ79ֻ����ģ��15081.47��Ԫ����2014��������ȼ���557.46��Ԫ����Ҳ�Ǵ�2013��6��������������һֱ������ı��������Ʋ�Ʒ�״γ��������ģ��������

������������ ������������

�������±������Ʒ��ģ���͵�ֱ�������������ʳ����»���������ͨ�ԽӵĻ��IJƸ������һ���������ʾ��2014��1��26�գ���7���껯��������һ������7.902%��Ϊȫ����ߣ����һ·���С���2014��4��30����12��4�յ�7������ʱ������IJƸ������һ���7���껯�����ʾ�������4%��5%���䣬12����Ѯһ�ȵ���4%�����̽��3.836%������ҵ����3���ڶ��������4%��Ҫ��0.164���ٷֵ㡣

����һ���ǡ����������䣬��һ�����ǹ��л��ȡ�

����������������¼������������еġ�����ӯ��ȡ���ˣ��������ƺã�û��Ҫ�з���Ǯ������������Ա�������ָ��ߡ������ձ������ߣ�������ֻ�������Ʒ�е�Ͷ�����ʱ��10����Ԫ��

�����ͻ�����һ�������١����ۡ���2014����ļ��ȸı����Լ���Ͷ���������Ӷ������˱������Ʒ�������ģ�½�����360���Ʒ���ʦ��ܲ����ʾ������2014����ļ��ȣ�A���������ǣ���ָ֤����2400��һ·�嵽3200�㣬���¡��������顱�����ʽ�����С�

����������A��Ԥ���������У�ȯ������ҵ��Ҳ�����𱬣���Ǯ���ɵ��ȶȾӸ߲��£����ʸܸ˵����üӴ����г��ʽ������Ч����ͳ��������ʾ��A��ȯ����Ͷ�����ṩ������ҵ�������Ѵ�9800����Ԫ������Թ���Ӧ��ij�ɷ�����ҵ���н����г�����ʿ�ԡ������ձ������߱�ʾ������ȯ������ҵ�������Ҫ�Ŷӣ���Ƚ���,��2014��11��������֤ȯ�����20��Ԫ��ȣ�������1��6�ղ�����������

������Ŀǰ�г��������������˱������Ʒ������������һ�����г��ռ�ͬ���ܵ���ѹ����ĩ��������������µĶ������ƻ��𡢰����������ڻ��һ���ʹ�Ħ���λ��һ����Ⱥ���ֹ�����ͬ��

�������������������»���ֹ

���������ʽ�����ΰ�ЧӦ��������ԭ��һ�ǻ��������Ʋ�Ʒ�������������ڡ��ڹ������㡣�������Ź��ڶԾ���ת�ͺĸ������Ԥ�ڡ��������������������

�����г��о������۹��ʷ���ʦ�����ʾ���������Ʒ�������ǻ��һ������������ܻ������ߺ��г����ҹ�Ӧ��Ӱ�켫���������Ʋ�Ʒ�ҹ��Ļ��һ�����ҪͶ�����д��Э�������2014����ļ������н�Ϣ�������ʽ�����ų̶��кܴ⣬Э�������������»�������Ա������Ʒ��������ѹ���ܴ��������Ʒ�������»���Ҳ���û����ʽ��һ���������ơ��г������Ʋ�Ʒ������

�������ڴ�����������Ʒ�Խӻ��һ�����ҪͶ���ڶ��ڻ��ҹ��ߣ����ծ������Ʊ�ݡ����ж��ڴ浥��ͬҵ���ȶ����м�֤ȯ��������Ͷ�ʱ���У�ͬҵ���ռ����һ�ȸߴ�80%-90%��

��������ˣ�����������������ֱ�Ӻͻ����г����ʹҹ������������н����г�����ʿ�ԡ������ձ������߱�ʾ��ȥ����������г��ʽ���ƫ�������ʸ��������������С�Ȼ����2014��ȫ�꿴�������г���������ˮƽ�����������½����ϰ�������г����������У��°��꿪ʼ�������ȡ�����������2014��Shibor��ҹƷ�ֵ���ƽ�����ʽ���������54��������2.77%��Shibor7��Ʒ�ֵ���ƽ�����ʽ���������50��������3.58%�����м�ع���ƽ�����ʸ�ҹƷ�ֽ���������56��������2.78%��7��ع�Ʒ����ƽ�����ʽ���������49��������3.63%��

����2014��12��28�գ�������ʽ���ģ�������ԭ����ͬҵ������´����������Χ�����õĴ���������ݶ�Ϊ�㡣�����������ھ��Ĵ����ָ�������ڻ������յ�֤ȯ�����������ţ�����ҵ�Ǵ�����ţ�SPV������Ŀ�����壩��ţ��������ڻ�������Լ�������ڻ�����š����Թ�̩�����ķ����ƣ��˾���ζ�Ŵ�������˴���ȼ���ھ�������Դ���ȽϸߵĹɷ������С������к�ũ���е���С���У���Ϊ���������Ŵ��������������������Ե���ǿ���������Ʋ�Ʒ�������ʺ��п��ܻ��һ�����С�

�����ʲ����ý�����Ԫ��

����Ŀǰ���ҹ�����ĸ�������ʲ��У��������ʵ����������ͣ��ε͵��ǹ�ծ�������������г��������ƽ��������������У���֤ͨȯ��ϯ���Է���ʦ�������Ϊ���Ӵ����ʲ������������ʽ����ù��е������������ԡ�Ŀǰ���ҹ����ڹ�Ʊռ��ͥ�ʲ�������Ϊ2%����������ʮ��֮һ������Ƹ���������������С����⣬����ͨ��ʽ����������ҹ��ʻ������ƽ��������������ླ���ʽ�����A���г���

�������⣬ȥ����ĩ�����ƶȹ������������������ø������ʶ�����в����Լ����ġ������䡱�������ʲ����õ�һ���������������֤ȯ�о�����ϯ��۷���ʦ����±�ʾ���ӳ�Զ�Ƕ����������ƶȻ��ʹͶ���߽��и��Ӿ��ķ��պ�����ƥ�䡣

����������֮���Գ��н����ʲ���Ŀ�����ڱ�֤�ʲ���ȫ�Ļ����ϻ��һ����Ͷ�����棬Ҳ���ǡ���ֵ��ֵ����ʵ�����渲�dzɱ��ӷ��ա������������ʲ���������ʿ��Ϊ����ˣ����������ʣ������Զ�����Ԥ���Զ����Լ�����ƫ�ö���Ӱ�������ʲ�������Ϊ��

����Ȼ����ʵ�ǣ��ҹ��־�����ȱ��רҵ��������������Ϊ�Ƹ������г��̲��˹�����չ�ռ䡣

�������£��ڸ�����ҵ���е��ڲ������У��ʲ���������˽�����в������������ʸߵġ������ġ����������ĵ�λ�����ԡ����ʲ����÷���Ƚϸ��ӣ����ҷdz����������������������������б���˽�����в���ʿ��Ϊ�������������г��������в���ҪΪ�ͻ��ƶ�������������ʲ����üƻ���ȷ����Ͷ��Ʒ�����������Ҫ���������г��仯���϶Ըüƻ�������ʱ������

>����Ƶ����ѡ��