����ʵ������ ������̽������ʶ��ʹ�������������

���������Ǹ�����һ������ϵͳ�ġ������ߡ��������������ù�������A��37�㣬����ǰ��������(���¼�ơ������С�)�ܲ����ڵأ��г���ͮ�ԡ������ձ������߱�ʾ��Сҵ���������ϡ�ʵ���Ͼ����ܵ�����ҵ�߶����ӣ�������ϣ�����ģ�������ڸ��������Ѿ��ṩ�Ļ����ϣ��Ը��ͳɱ�������Ч����ݵķ�ʽ�ṩ��������Ǹ���Ⱥ�塣

�����������������ڲ���Ӫҵ�Σ���Ҫ����3�������ݣ���ͨϵͳ����Ƹ������IJ�Ʒ�����Է��ģ�͡�����ͮ��ʾ��Ŀǰ��3�����չ���Ƚ�˳����ϣ��������ʽ����Ӫҵ��

����������������

������������ϣ���ṩ�ġ���������У�����С���Ѻ���������ġ��������ô����һ�����㡣1��4�գ����ǿ�����ڴ�Ϊ����˾��������ŵ�3.5��Ԫ���������һ����ĵ��Ͱ�����

�����ӿͻ���λ�Ͽ��������о۽���н�ײ㡢����ְҵ�ߡ���������Ա���Լ����Ϲ������ߵ����С��ҵ�ʹ�ҵ��ҵ��

�����������Ӵ��Ⱥ�壬�����н���λ�ͣ���η����������е����ƣ�

������Ϥ������Ŀǰ������������ģʽ������ҵ������ȫ�����ϻ������������ʲ�·�ߡ������翨��˾������ķ�ȣ����ǵĵ���ҵ��ƫС����Ҫ���������Ҫ�����еijɱ����͡�Ч�ʸ��ߣ������Ҫ��ȡ����ģʽ���������и��г���������ʾ����ʱ��û������ʵ�����㡢�ͻ������Ĵ��㡣

����Ϊ���ٶ�λ�ⲿ��Ⱥ�壬������ѡ����APPƽ̨���������˽⣬������Ǹ���ͨ���������ƽ̨���������Ŀͻ���������������������۵�˾�������������������ݣ�ɸѡ�����ϷŴ�Ҫ���˾������������Ϊ֮�ṩ����ģ�͡�

����һλҵ����ʿ��ʾ���ܶ����ƽ̨��ʵ���ҵ��������У�����ͨ����վ��QQȺ��APP�ȷ�ʽ�����Ϣ�������ݿ⡣���������еĽ�ɫ֮һ���Ƿ���������������Щ����ƽ̨�������ھ�ʵ���ҵ����δ����ͳ��ҵ���з��ֵĽ��������⣬����Ŀǰ����ǩ��������ʵ�������˻��ȹ���Ӱ�죬�������бؽ�����ͬҵ�������ɴ�ʵ���������ͻ���Դ�봫ͳ��ҵ���н��湲��������������ͳ��ҵ���еĻ�������������

�����µķ�س���

���������3.5��Ԫ����ķ���������������Ѻ���������ϻ������ı������Ҫ������������ʶ�����ʹ���������������

�����ݻ��������ܣ�������С���ɢҵ��Ϊ������������ģʽ���������ע����αó��թ���պ����÷��ա�����ʶ������ҪԤ����թ���գ����ж�һ���˵�������ʵ�ԡ���Ը��ʵ�ԣ��˽��˻���ʵ�ʿ����˺ͽ���ʵ�������ˡ�

��������������ҵ������������ʶ��ָ�ơ���������Ĥ������ʶ���������ս����죬�������ںܶೡ���ͽ���������ͮ˵�����е�����ʶ���������ڲ����ԽΣ��ܲ������������г����õ������Ͽɣ�����Ҫ���������������

���������������������������Ԥ�����÷��գ���ͨ��������Ϣ���жϿͻ��Ļ���������Ŀǰ��������ҵ���з����������ʱ�����������Ļ���������Դ����������ϵͳ�����������������������ݿ⣬�������ͻ��ڸ��е�ҵ�����ݣ��縺ծ���ʲ����ʽ�������ȡ����մ�����ȷ�������Ż������������ⲿ��Ϣ������˵Ľ����

������δ��������ն�Ԫ���ݼ��룬�����ڿͻ�ͬ���ǰ���´Ӻ������������һЩ���ݡ�����ͮ˵��Ŀǰ������ʶ�𡢴���������������ֻ�������������������ͳ��ԣ��������е��ײ���ʲôģʽ���������ģ���ܲ�����ͨ�����д�ʵ����

�������ڿ��ŵı������

�������������ڲ���Ӫҵ��ͬʱ��������Ӫ���л�����ҵ�Ľ���Ҳ�ڼ��١�1��28�գ��Ϻ��������г�Ϊ�ڶ��һ�����ҵ����Ӫ���С��ɴˣ���2014�������5����Ӫ�����У������㽭�������е�3�����ڳィ�С�

������Ӫ����֮���Թ��ܹ�ע���������־������ҵ���ڿ�������ı�����塣

����ʵ���ϣ���Ӫ�ʱ��������У������ϱ���û���ϰ���ʵ����Ҳ��Ϊ�ձ飬��Ҫ��ʽ��ͨ���沢����������и��ơ�����Ĺ����н�������ҵ��

��������������Ӫ�ʱ����������Ļ��Ƚ��٣������Ե�ʣ����յIJ����ࡣ���й��������ϯ�и������Ե�����֮������ʾ���Ե���Ҫ�������Ե����յ��»��ơ�����������һ�����ʱ�˵���Ĺ�˾�������ƣ��������ʱ����ߵľ�Ӫ�������ƣ��������ʱ������߳е�������ʧ���г�Լ�����ơ�

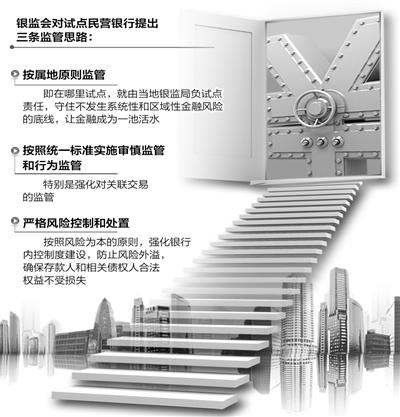

����֮����ǿ���Ե������»��ƣ������еľ�Ӫ������ԡ������������йء���Ϊ�ʽ��������࣬һ�����з������ⶼ�����ϵͳ��Ӱ�졣Ϊ�ˣ��������Ե���Ӫ�������3�����˼·��һ�ǰ�����ԭ���ܣ����������Ե㣬���ɵ�������ָ��Ե����Σ���ס������ϵͳ�Ժ������Խ��ڷ��յĵ��ߣ��ý��ڳ�Ϊһ�ػ�ˮ�����ǰ���ͳһ��ʵʩ������ܺ���Ϊ��ܣ��ر���ǿ���Թ������ļ�ܣ������ϸ���տ��ƺʹ��ã����շ���Ϊ����ԭ��ǿ�������ڿ��ƶȽ��裬��ֹ�������磬ȷ������˺����ծȨ�˺Ϸ�Ȩ�治����ʧ��(�����ձ����� ����Դ)

>����Ƶ����ѡ��