4��M2���Ŵ����ݾ�����Ԥ�� ��Ϣ���Կ���

�����ƻ������߽�ƫ���� ��Ϣ���Կ���

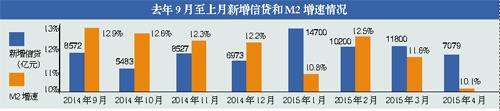

�������գ����з���������ʾ��4��ĩ���������(M2)���128.08����Ԫ��ͬ������10.1%�����ٷֱ������ĩ��ȥ��ͬ�ڵ�1.5����3.1���ٷֵ㡣4����������Ҵ���Ϊ7079��Ԫ��Ԥ��Ϊ9030��Ԫ��ǰֵ11800��Ԫ��

��������ָ�������з���ƫ���½�������㣬ʵ�徭�õ��Ե���������ͬ����4�����������ģ���䡣��M2���ٴ��������10.1%������ʷ�µͣ���ӳ��ʵ�徭�û�����һ���»���������չ����ĺ�����ݣ�Ԥ��5��6�·ݵľ���������ѹ�������������Ի������Ƚ����ʶȿ��ɵĻ�������Ϣ����Ȼ���ڡ�

���������ձ����������

����7079

����4����������Ϊ7079��Ԫ��Ԥ��Ϊ9030��Ԫ��ǰֵ11800��Ԫ��

����10.1%

����4��M2���ҹ�Ӧͬ����10.1%��Ԥ��11.9%��ǰֵ11.6%��

����3.7%

����4��M1���ҹ�Ӧͬ����3.7%��Ԥ��3.5%��ǰֵ2.9%��

������M2�����»�����Ҫԭ�������ռ�������Լ��٣�ͬҵ�ʽ�ͱ������ʼ�����ϵ��»����������٣���12%��Ŀ��ֵ���Ӵ�����֤ȯ����Ŷӷ�����Ϊ��M2���������10.1%������ʷ�µͣ���ӳ��ʵ�徭�û�����һ���»���������չ����ĺ�����ݣ�Ԥ��5��6�·ݵľ���������ѹ����

������ҵ���г��ڴ���

����������䵽ȥ���°����״̬

����������1�����Ŵ�Ͷ�Ÿ߷��ѹ���4���Ŵ����ݳ��ֻ��䵹Ҳ������֮�У���������������ǰ��4��7079��Ԫ���Ŵ�Ͷ�����������ֹۣ����о����г��ڴ����3�¼��٣��ƺ���ʾ�ز�������4�¶�¥�еĴ̼��������ޣ�Ҳ�����ǰ�������ڽϳ������������δ��أ��д��۲졣�� �������н����г���������ʦ���������ս��ܼ��߲ɷ�ʱ��ʾ����ҵ���г��ڴ������2776��Ԫ��������䵽ȥ���°����״̬��������ҵͶ�ʶ������������û�иĹۡ�

������ͨ���н����о����ĸ�����ʦ���������ս��ܼ��߲ɷ�ʱҲ��ʾ���ھ�������ѹ���ϴ�Ļ����£���ҵ��Ӫ�Ѷ����߷������������������������½����ʽ����ԷŻ�����ͬʱ�������������ڲ�����ǿ�������Ŵ����������γ��������Ŵ��������ǿ�ڷ����������ʽ������̬�ơ�

����ֵ��ע����ǣ���ҵ���ڴ����42%�����»���14%����Ʊ�ݵĹ�ģ�����µ�4%������27%����ʾ��ҵ�Ĵ��������㡣���ǵ���Ϣ��ִ���ϸ�������������࣬Ҳ�����зŴ���Ϊ������

�������⣬�����г��ڴ����ģ���������»�����ӳ�����ز������ɰ�Է��ز��г���Ӱ�����ޡ�

����ҵ�ڣ����ҿ����������� �������ʵ�徭�õ�������Ȥֵ���о�

����ƫ�������ʽ��Ӿ�ʵ�徭������ѹ������һ�����ɲ��ɱ��⣬�ھ�����������������Ѿ��������Ը��ƣ����������ԵĿ���Ҫ��ǿ�ң����������ʵ�徭�õ�������Ȥֵ���о�����������Ϊ��ʵ�����ʸ�����֢��֮һ����Ӿ�����ҵ���ʵĸ����������Ľ�Ϣ�ᰴ�����Ƴ������������г��������ƽ��Ļ����£����и�ծ�˳ɱ��������ޣ�����ʲ�������Ҫ��ѹ����������ν������и�ծ�ɱ�������������һ�ε��ص㡣

������Ԥ�ƻ��������Ի������Ƚ����ʶȿ��ɵĻ�������Ϣ����Ȼ���ڡ��� ����֤ȯ����о�����л������ʿ��Ϊ���������ݺܲ���������ή�������г��лط�ծ�������е�ѺƷ��Χ��Ҳ��ϣ������ծ���ͳ���ѹ�����ָ��ط������������������������д����������Ծ����γ�����֧�š����˼۸�֮�⣬�����Ի����ʹ�ù����г��������ഴ�������������ߣ�����ʵ�徭�ò���һ���������ʳɱ������������ů��

>����Ƶ����ѡ��