��ҵ�ϲ�������� ���п��յ��г��۸���ս������

֣����/�Ʊ� �ٱ�/��ͼ

������ҵ�ϲ��������

�������п��յ��г��۸���ս������

����֤ȯʱ������ ÷��

����֤ȯʱ�������˽��������������������С������͵�����֧�������·����й�֧������Э��<�����������п�ˢ�������Ѷ��ۻ����й��������>�����������������Ӧ���г����뷽�������п�ˢ���շѡ�������롢ȡ����ҵ���ࡱ������

��������յ������߹�����߱�ʾ�����������������������ҵ������Ϊ��δ����ƴ�������յ������ĺ��ľ�������ҵ����ʿ�ƣ�ȡ����ҵ���������յ���������������������ÿ�����������������̶�ȡ�����г����ġ�

����ȡ����ҵ����

��������������������壬�����еķ���ѡ��������ѽ�ʵ�и��������������������������۸�Ϊ����ָ���ۡ������ƣ����������������п�����������ڲ��������ޱ��ķ�Χ�ڣ����չ���������߹涨��ȷ�������з���ѡ��������Ѿ������ˮƽ��

����ҵ����Ϊ��ע����ҵ��������Ҳ��������������������֡��������ȷ��ʾ�����ٸ����̻�������ַ��ʣ�������ҵʵ��ͳһ�ķ����з���ѡ������������ޱ���

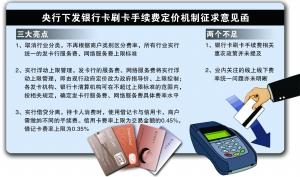

�����ҹ�Ŀǰ���õ�ģʽ�ǣ������̻�����ƶ��̻������ѣ�����7:2:1�ı����ڷ������С��յ������Լ�����֮����䡣���У��̻�һ�㻮��Ϊ�����ࡢһ���ࡢ�����ࡢ�������Ĵ��࣬���в�������������ߣ��ϼ�Ϊ1.25%��һ�����֮��Ϊ0.78%�����Ϊ�����࣬����Ϊ0.38%����Ϊ���۴������ص������ռ䣬ֱ���������������п������������������п�ҵ����ա�

�������磬�յ��г������������Ϊ��������ָ�յ�����Ϊ�̻����õġ��̻�����롱���Դ˱�������ˢ���̻�����Ӫҵ�����ҵ���ԡ��̻���ҪΪ�˽ɸ���ˢ��������Ҳ��ͬ�������յ�����Ϊ����ռ�г�����Ϊ�̻�Υ�氲�ŵͷ�������룬����յ������������ͷ����е�������������Ӧ�ͻ���١�

��������������������������յ��г��ķ�չ�������ռ����С����ζ���յ������ľ�������ƴ�۸�ת��ƴ��������һ���յ����������˸����ߣ����ǣ���ʽ�ļ��·�����ִ�д���һ�����ڣ������̻�Ҳ��Ҫʱ����������ٵĹ����������ѻ���Ƚϴ�ͳһ������ζ��һ�����̻�����Ҫ���ߣ������ͻ���������������ס���

�����������

�������������涨�������ʵ���������һ�����̻����ʵ�ˮƽ��ȷ�������з���ѡ��������ѡ����У������з����ʵ�����ÿ�����ǿ���ۣ����ÿ���������Ϊ������0.45%����ǿ���������Ϊ0.35%��

������ν������룬���ֿ�������ʱ��ʹ�ý�ǿ������ÿ����̻�����ɲ�ͬ�������ѡ�Ŀǰ�����ڽ�ǿ������ÿ�ˢ�������Ѳ���ͬһ���շѱ��������ÿ������ں����е��ʽ�ɱ������óɱ��Լ��г��ƹ��Ӫ�����ã����յ�ǰ������ֵĹ������е��������������Ը�����ɱ������ÿ�Υ�����ֵijɱ�Ҳ��÷dz�������ʵʩ����������������һ���⡣

�����������������������������г�������������շѸ����г�����

�������յ��г��������Ѿ���һƬ�캣��������г�����ȻҲ��Ҫ�������г����������ó�ֵļ۸��ƶ�Ȩ֮������֮ǰ�ġ��Ȿߺ�ȡ��Ķ��Ծ�����Ϊ��Խ��Խ�١������������յ�����������˵��

��������������岢�Ǿ��ƾ��������磬���п�ˢ����������ػ�ũ���߲�δ�ἰ��ҵ����ʿ��ע���������·���ͳһ������δ������

�����ݶ���յ������߹�¶���¹��������ļ�����أ���ʽʵʩ���������������

>����Ƶ����ѡ��