军工板块大涨,机构看好国防军工“成长+改革”主线机会

参与互动

参与互动 军工板块大涨,机构看好国防军工“成长+改革”主线机会

国防军工、国产航母板块集体走强。机构认为,军工资产整合预期将全面升温,有望强力催化板块行情。

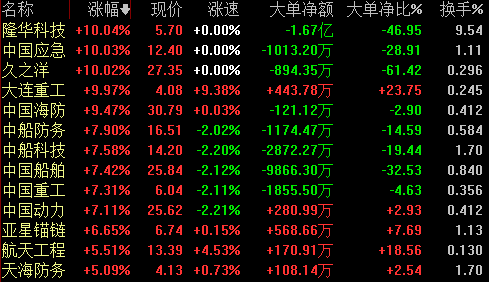

今日,A股三大指数集体低开,沪指跌0.08%,深成指跌0.15%,创业板指跌0.14%。国防军工、国产航母板块集体走强,隆华科技、中国应急等涨停,中国海防、中船防务、中船科技纷纷上涨。

消息面上,7月1日晚间,南北船旗下多家上市公司中国重工、中国船舶、久之洋等公告称,接实际控制人通知,中船重工集团正与中国船舶工业集团有限公司筹划战略性重组,有关方案尚未确定,方案亦需获得相关主管部门批准。

值得注意的是,2019年上半年,国防军工指数累计上涨16.92%,跑输沪深300指数。子板块方面,船舶涨幅最大,达到20.38%。板块估值56X,低于行业历史中位数。2019第一季度基金重仓持股比例为2.63%。

民生证券表示,未来仍然看好国防军工行业“成长+改革”主线,建议关注:中航光电、航天电器、中航沈飞、中直股份、中国船舶、中国重工、四创电子、国睿科技。

国盛证券认为,军工资产整合预期将全面升温,有望强力催化板块行情。此次“两船”合并更将全面提振市场信心,2019年军工国企改革和资产证券化的全新局面已显现,在军工“成长+改革”逻辑共振下,看好全年板块投资机会。选股思路与受益标的:军工资产证券化逻辑核心在于资产优质程度与弹性:一是船舶系:中国船舶、中船科技、中船防务、中国重工、中国应急;二是电科系:四创电子、杰赛科技、国睿科技;三是其他:中航电子、航天电子。

开源证券继续看好军工行业央企改革和军队现代化建设推进带来的中长期投资机会。建议投资者遵循军工资产证券化、军队装备更新和出口、军民融合发展三条投资主线,对军工行业进行中长期布局。

东吴证券认为,2019下半年军工领域第一条投资主线,是寻找高景气度细分领域中的持续胜出者,目前军工产业链上游景气度较高,而各细分领域中,具有可持续的商业模式、厂商能够持续盈利的是被动元件和材料领域,可关注这两个领域中行业地位稳固、主业增长稳健的上市公司:火炬电子、光威复材。而从更多业绩波动大的企业可以看出,军工行业上游领域也存在较大不确定性。我们认为这是由二在军民融合持续推进的过程中,在封闭的军工产业链逐渐打开的过程中,众多的细分领域尚未形成稳定的商业模式,同时军队改革的实施更加剧了行业的变数,以至二部分具有技术实力和优势产品的厂商,依然面临下游订单和业绩的大幅波动。