�㶫34.9��С��ģ��ҵ������ֵ˰

���뻥��(0)

���뻥��(0)

��������С��ҵΪ������Ӫ�������ƶ��㶫������ᷢչ����Ҫ����������ʮ�˴��������㶫�����ʵ���Ҷ�����С��ҵ�ļ�˰���ߣ�����̨һϵ���漰��С��ҵ���շѼ������ߡ���ǰʡ���������ġ����ڽ�һ��������С��ҵ��չ����Ӫ��ҵ������ǿ�������(�³ơ������)�ٴ������߷����������£���ʵΪ��С��ҵ������

����ʡ��˰���йظ����˽��ܣ���������ڼ���˰���棬����ִ����ֵ˰С��ģ��˰���������۶����2��Ԫ����ҵ�����ҵ�Ե�λ������������ֵ˰���ߣ�����ִ��С������ҵ����˰�Ż����ߣ������ڷ�����������С��ҵ���õ����������������ϵ�֧�֡��⽫��һ��Ϊ��С��ҵ��չ�ṩ������������ʵ�����ҵ��չ�������ĸ������ѡ�

������С��ռ����ų�����

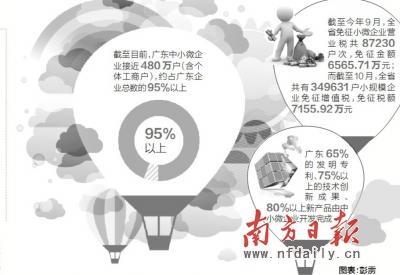

������ͳ�ƣ�����Ŀǰ����ʡ��С��ҵ�ӽ�480��(�����幤�̻�)��Լռ�㶫��ҵ������95%���ϣ�ȫʡ80%�������˿ڡ�80%�ij��������Ͷ�����80%���¸�ʧҵ��Ա������С��ҵʵ�־�ҵ����ʡ65%�ķ���ר����75%���ϵļ������³ɹ���80%�����²�Ʒ����С��ҵ������ɡ���С��ҵ�����ȶ���������ʡ������ᷢչ������Ҫ���塣

��������ʵ�ϣ���С��ҵ���ٵ�����������Ĵ������������Ǿ�Ӫ�����ϸߺ��������ѡ���ˣ�ͨ����һ��������ҵ˰����Ϊ��ҵʵ�֡���װ�����ǡ����������Ҫ����֮һ��

�������淶Χ�����ǣ���ֵ˰С��ģ��˰���������۶����2��Ԫ����ҵ�����ҵ�Ե�λ������������ֵ˰��Ӫҵ˰���������ָ��������2013��8��1���𣬶���ֵ˰С��ģ��˰���������۶����2��Ԫ����ҵ�����ҵ�Ե�λ������������ֵ˰����Ӫҵ˰��˰���������۶����2��Ԫ����ҵ�����ҵ�Ե�λ����������Ӫҵ˰����

������ʡ��˰��ͳ�ƣ�����10�£����������Ѷ������۶��������Ԫ��349631��С��ģ��ҵ������ֵ˰��ռС��ģ��ҵ�����ı���Ϊ75.26%��������ֵ˰˰��7155.92��Ԫ��ռ����ȫ��С��ģ��ҵӦ��˰���ܶ�ı���Ϊ8.63%��

����ֵ�ù�ע���ǣ���ȷ��С����Ӫ��ҵ����ֵ˰����������Χ����������ƣ��Դ����߲����������۵���˰�����۵��߲�������ֵ˰���Դ���ũ��Ʒ���������۵���˰�����۵IJ����ʻ��⵰��Ʒ������ֵ˰��

����������С�����˰�Ż�

�������˽⣬��2011��11���𣬹㶫����ֵ˰��������ߵ������۶�2��Ԫ��2013��8���𣬶������۶����2��Ԫ��С��ģ��ҵ��������ֵ˰��Ӫҵ˰����������9�£�ȫʡ����С��ҵӪҵ˰��87230���Σ��������6565.71��Ԫ��������10�£�ȫʡ����349631��С��ģ��ҵ������ֵ˰������˰��7155.92��Ԫ��

����Ӫҵ˰����ֵ˰���߷��棬����10�µף�Ӫ�����ۼƹ�Ϊʡ������˰�˼���118.79��Ԫ������ҵ����˰�������Żݷ��棬����2012��Ȼ���������ݣ���ʡ��˰(��������)��27843����ҵ����С������ҵ�Żݣ�������ҵ����˰1.34��Ԫ��ƽ��ÿ��������ҵ����˰4812.70Ԫ��

�����������⣬Ϊ��һ���ٽ���С��ҵ�ķ�չ����ʡ���᳹��ʵ����ֵ˰ת�ĸ�����������շѡ���ʱ����������˰��������ҵ����С��ҵ������ʧ����˰ǰ�۳��ȸ������ߣ������˹��Ҷ�����С����ҵ��չ��֧��̬�ȡ�

����ר��

����ʡ��˰�����߷��洦������������

��������չС��ҵ˰�Ѹ������ר�����

�����Ϸ��ձ����ܷ����һ��Ŀǰ�����С����ҵ����Ҫ˰���Ż���������Щ��

������������Ϊ�����ʹٽ���С��ҵ��չ������Ժ����������˰���ܾ֡��㶫ʡ�����ȸ����������ų�̨��һϵ�������С��ҵ��˰���Ż�����ʵʩ�����

����һ����2011��11���𣬽���ֵ˰��Ӫҵ˰��������ߵ����ҹ涨�������2��Ԫ����2013��8��1���𣬶���ֵ˰С��ģ��˰���������۶����2��Ԫ����ҵ�����ҵ�Ե�λ������������ֵ˰����Ӫҵ˰��˰������Ӫҵ�����2��Ԫ����ҵ�����ҵ�Ե�λ����������Ӫҵ˰��

�������ǶԴ����߲����������۵���˰�����۵��߲�������ֵ˰���Դ���ũ��Ʒ���������۵���˰�����۵IJ����ʻ��⵰��Ʒ������ֵ˰��

�������Ƿ���˰���涨������С������ҵ������20%��˰��������ҵ����˰��С������ҵ˰���Ż�ֱ��������ҵ˰�ո��������á�

��������2013��12��31��ǰ��������ҵ���ݡ�������շ���ָ��ԭ��������ũ�������С��ҵ������з��շ������˰�����߹涨�ı�������Ĵ�����ʧר���������ڼ���Ӧ��˰���ö�ʱ�۳�����С��ҵ������ʧר������˰ǰ�۳����ߣ�Ŀ�����ڹ���������ҵ����С��ҵ���Ŵ��������ҵ�������ѡ�������ҵ���ʳɱ���

�������Ǵ�ҵͶ����ҵ��ȡ��ȨͶ�ʷ�ʽͶ����δ���е���С���¼�����ҵ2�����ϵģ���������Ͷ�ʶ��70%�ڹ�Ȩ������2��ĵ���ֿ۸ô�ҵͶ����ҵ��Ӧ��˰���ö���겻��ֿ۵ģ��������Ժ���˰��Ƚ�ת�ֿۡ���Ͷ��ҵͶ����С���¼�����ҵ�Ż�����Ŀ�����ڴٽ��о���������С���¼�����ҵ���ʡ�

�����Ϸ��ձ���ʡ��˰���ǹ᳹��ʵ��С��ҵ˰�շ������ߵ���Ҫ���ţ��Դˣ�ʡ��˰�ֲ�ȡ��ʲô��ʩȷ����ʵ�������ߣ�

�������������������������ǻ����ռ�����ר�������С��ҵ��չ�Լ�������������С��ҵת��������˰�������ṩʡ���������Դ�����ץ�᳹��ʵ������ʡ����˰����ظ߶�������С��ҵ��ֵ˰������˰�Ż����߹᳹��ʵ����������ؼ��о�ר���·������С��ҵ��֪ͨ��Ҫ�����ȫ������С��ҵ˰���ŻݵĹ᳹��ʵ�������ڴ˻����ϣ����ǻ���ȡ������ʽ���Ӵ������������ȣ���ÿ����С��ҵ��ʵ�˽����˰�շ������ߡ�

�������⣬�Ҿֻ������˰���ֽܾ��ڿ�չ�ġ�С��ҵ˰�Ѹ������鹤���������濪չ����ʡС��ҵ˰�Ѹ��������ר����У���һ��������ʡС��ҵ˰�պ��շѸ�������ʵ״��������С��ҵ˰���Ż�����ִ�������Ч�����������ڵ����⼰ԭ���о������������������飬����ʱ����ҷ�ӳ��ʡС��ҵ�ķ�չ�������������Ϊ�����ƶ���һ������������ṩ�ο���

����ר�ҵ���

������ɽ��ѧ����ѧԺ����˰��ϵ�����ֽ���

������˰����ȫ����˰���������м�

�����ԡ�������������С��ҵ���õ�����������˰�������ֽ���ʾ��������������С��ҵ����������չ���������Ƕ���С��ҵ�������õ����ı��֡�ǰ������С������˾��������������ҵ�Ƚ����ѣ����ִ����д�����������⣬Ϊ��ʹ���������ܹ�˳����չ��ͨ��˰���ֶε��غ�������������չ��������ǵĻ����ԣ��Ӷ�һ���̶Ȼ���ͽ����С��ҵ�����ѵ����⡣

������˵������˵������������ÿ��һ��������Ҫ���ܽ������ȡһ���ݶ������Ϊ���ղ����𣬼���һ����ҵ��·�����Դӷ��ղ������ж���ʧ�����ֲ�������ȷ�������������1000����ʱ��𣬿��Ը����к�������4000����5000���ģ�����⡣ÿ��һ�����⣬��Ҫ��5000������1%�ķ��ղ������Է���һ����˿�����������˾�յ���Ǯ�������ǰٷ�֮��ʵ�ڡ����磬������ҵ��������2000��ʵ�������ǽ�����û����ҵ��·��ǰ���£�ǰ����һ���ֱ�ʣ�����2000��ȫ���ȥ�⳥Ҳ������

������ˣ�Ϊ�˱�֤������˾�Ļ����ԣ����������һ���̶ȵı�֤����������涨����������������С��ҵ���õ����������ղ�����������ĩ�����������1%�ı�������ĵ����⳥������������ҵ����˰˰ǰ�۳����������ղ��������ڵ�����ҵ��˰��Χ�ڡ��ֽ���ʾ����С��ҵ���õ�����������������ˣ���չ�úã������ڻ���ͽ����С��ҵ�������ѵ�����

���������ᵽ����˰��������ȫ����˰�����������м���������Ҫ���ֺ����ģ�����ũҵ������ҵ�����з������������и���˰�ռ��⣻������һЩ�ߺ����ر��Ƕ���Դ�����ƻ������ص�����չ��β��ߵ�����ҵ�ȣ�����Ҫ�ڻ���˰����Դ˰�Ƚ�����˰������ҵ���µ���ҵ���û��ʵ�ֽṹ���Ż��������Ļ�����������˰���ļ��ᣬ���ܷ�������������ϣ�����ݵ�һ����Ϣ�����ֽ�˵��(�Ϸ��ձ����� ��ӱ�� ��ϰ���� Ф���� ͨѶԱ ��˰�� ʵϰ�� ���ؽ� ����˼ ͳ�� ������ л˼��)

>�������ž�ѡ��

- ��������ʡ�ڻ������쵼�ƺ����ӡ��ġ�

- ���ຣ��Ůְ�����ڲ��ܼ���Ͷ��ɸ��蹫��һ������

- ���㶫ȡ���ݻ���ҵ���� ��У��ҵ����ҵ����8��ʵʩ

- ���й�����2305��ͧ���8�����й����㵺�캣��Ѳ��

- ���з�����Ĩ���а;������Ƚ��豨��������ʵ��ȥ�˽�

- �������������¼������Ķɽ����� �������ǽ���12��

- �������۰���������δ��20���ӵ��������� 30���ӵ����

- �����ӽ�����������Ƶ�� 6�������Ϸ��ļ�ǿ���