�й�ʽ���Է����ϡ���բ ���ݵ������������Ե�

���뻥��(0)

���뻥��(0)

������������/��ͼ

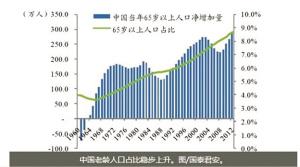

�������й������˿�ռ���Ȳ�������ͼƬ��Դ/��̩������

������ǰ���۹㷺�ġ��Է����ϡ��Ե����ߣ��ھ���3�����ڲ������������ʽ��鳡����գ�������ٿ����ŷ����ᣬ�������й��������ڿ�չ������ס�������Ѻ���ϱ����Ե��ָ�����������ơ������������ȷ��7��1������2016��6��30�գ��������Ϻ������ݡ��人����չ�Է������Ե㡣

�������¿챨���� ��ٻӰ

����60�����Ϸ��ɽ�������Ѻ������

�����Է����ϣ�Ҳ����Ϊ��ס�������Ѻ������ߡ������ҡ�����ָ���˽��Լ��IJ�Ȩ����Ѻ��ȥ���Զ���ȡ��һ���������Ͻ���߽������깫Ԣ�����һ�����Ϸ�ʽ��������ȥ�������л��չ�˾�ջ�ס��ʹ��Ȩ���������Ϸ�ʽ����Ϊ�������ϱ��ϻ��Ƶ�һ����Ҫ���䡣

������������ƣ�7��1����Ϊ�������ڣ��������Ϻ������ݡ��人�ĸ����н��Ե�������ס�������Ѻ���ϱ��ա�Ͷ����ȺΪ60������ӵ�з�����ȫ������Ȩ�������ˡ�ӵ�з�����ȫ��Ȩ�������ˣ���������Ѻ�����չ�˾��������ӵ�з���ʹ�á������˫��Э�̺���Ȩ������Լ��������ȡ���Ͻ�ֱ�����ʡ����ʺ��չ�˾����õ�Ѻ���ݴ���Ȩ�����������������ڳ������ϱ�����ط��á�

�������ݱ��չ�˾����Ͷ��������Ѻ������ֵ�Ĵ�����ʽ��ͬ���Ե��Ʒ��Ϊ�����ͷ����Ѻ���ϱ��ղ�Ʒ�ͷDz����ͷ����Ѻ���ϱ��ղ�Ʒ�������Ͳ�Ʒ�����չ�˾�ɲ������������ֵ���棬ͨ��������������Ͷ��������Ѻ���ݼ�ֵ�������֣����պ�ͬԼ����Ͷ���˺ͱ��չ�˾֮����з��䡣�Dz����Ͳ�Ʒ�����չ�˾���������������ֵ���棬��Ѻ���ݼ�ֵ����ȫ��������Ͷ���ˡ�

�����Ե��������������ʲ�����120%

������Ϥ���˴β�ȡ�Ե����з�ʽ�������Ҹ��������ڵ����չ�˾��Ϊ�����Ե㹫˾�������ߴӲ����˽���й����ٹ㶫������δ�м�����ʾ��Ϊ�����Ե㡣

������������жԱ��չ�˾��չ�Ե���ʸ�����Ҫ��������ѿ�ҵ��5�꣬ע���ʱ�������20��Ԫ�����㱣�չ�˾�������������涨�������Ե�ʱ��һ���ĩ���������ĩ�ij������������ʲ�����120%���߱���ǿ�ı��վ��㼼�����ܹ��Է����Ѻ���ϱ��ս��п�ѧ�������ۣ�����רҵ�ķ�����Ա���ܹ��Է����Ѻ���ϱ�����ط��ɽ��д��������з��ز���ҵ����רҵ��Ա����ί�������ʵ���ҵ�����������������Ե�Ѻ���������ճ�ά�����������ã��߱����ƵĹ�˾�����ṹ���ڲ����չ����Ϳ�����ϵ���ܹ��Է����Ѻ���ϱ���ҵ��ʵ��ר������Ͷ�������ȡ�

�����й�ʽ���Է����ϡ��Դ��������

������Ȼ�й��ġ�421����ͥ�ṹ�Լ���ӿ�����İ��˳���ؽ���ҵ��ƽ����ϵĺð취�������Է����ϡ���Ŀǰ������Ȩֻ��70�ꡢ���ǹ������Ըı��Լ����ز��г���������չ�ı����£��ܷ�˳����չ�������ʺš�

��������1

����������Ȩֻ��70�꣬����������ô�죿

�������ı������й��ķ�����Ȩ����70�꣬��Ȩ��������û�й�ȥ�����߱��չ�˾�ոս��ַ��������������ˣ��ֻ������ϲ�Ǩ�����չ�˾�������Լ�������Ů֮��ľ��þ����������������Ŀǰ��û����ȷ���Ƶķ�����ϵ�Ϳ��Խ���ľ���ģ�͡�����һЩ���չ�˾�Դ�Ҳ�������أ��ڷ����Ĺ�ֵ��һ�㶼�������Ŀǰ�г��ۣ��Դ�����ܷ��գ�����ǡǡ���Ǻܶ����˷���ѡ���Է����ϵ���Ҫԭ�о��ܲ�ֵ�����⣬�������߳��пɲ�����ҪС��һ�����߳��С�

��������2

�������ز��г���չ���ȶ���������ô��ܷ��գ�

�������ڵķ��ز��г����ɽ��һ�������������ͬ��ʹ���չ�˾���پ���ա������dz��ں㶨�ķ���Ͷ�ʣ����������Ѻ�����پ��ֵ���գ����չ�˾ͬ��������Ҳ����̫�ߡ�һλ���մ�ҵ��˵���Ѷ����ڶԹ��ڷ��ز��г��۸��г������ơ��˾�Ԥ�������ȹؼ���������Ԥ�⡣�����С����չ�˾�Ȼ�����˵����������������ǡǡ�෴��ʱ��Խ������Խ��

����������

�������ϸ��������������

�������ڡ��Է����ϡ�������أ��г�Ԥ�ڣ��˰취ʵʩ��Ϊ���չ�˾��չ��ҵ���ṩ���г��ռ䡣�з�����ʿ�ƣ����ϸ�����Ϊ������ģ�ͬʱ�־��й���г�֧�ţ������г��߳�����ǿ�������������������ɴ��·�Ϊ���Ϸ���ƽ̨�����ϵز�������ҽ�ơ����ϱ��յ��Ĵ�����

�������ȣ����Ϸ���ƽ̨��Ŀǰ����������Ҫ��3�����й�˾�漰��ظ���ֱ�Ϊ˫���ɷݡ��Ϻ���ë�Ͱ�άͨ�š�

������Σ����ϵز����漰���ϵز��õصĻ��֡�Ŀǰ���������õز�δ�������֣����ؼƻ���������Ŀ�������㣬������سɱ�ƫ�ߡ���ʵ�����ϵز����ع�Ӧ�����ֶԴ�������Ŀ�����ͬ�����ϵز��ɷ�Ϊ��������Ժ�߶�������ǰ��Ϊ��������ϣ����ڶ��ض�Ⱥ�����˵Ĺػ�������������и߶�����Ⱥ�壬������۵����ϵز���Ŀ��������ȫ�г���Ϊ�ģ���Ӧ�����г������߰��г�����ʽ���й��أ����Դ�����������������˰���Ż����ߣ��Է�Ӫ�������ϻ������������й�������ҵ���շѣ���Ӫ�������ϻ���������������й�������ҵ���շѡ��������湫˾Ϊ��巹ɷݡ������ز����״��ɷݵȡ�

��������������ҽ�ơ�����ҽ�������仯����ֱ��������֮һ������ҵ�У���������˵�ҩƷ������Ʒ�Լ�ҽ����е��ҽ�Ʒ����ϸ������ֱ�����档�������Ϊɣ�ֽ𡢶������š���Ծҽ�ơ�����ҽ�ơ��ϰ���ϡ���ҩ�ɷݡ�����Ҭ��������ҩҵ�ͽ������ȡ�

�������ģ����ϱ��ա����������ȷ�������������Ͷ�����ղ�Ʒ����չ�����Ѻ���ϱ����Ե㣬������֧�ֱ����ʽ�Ͷ�����Ϸ�����������ҵ��������壬Ŀǰ���б������й�˾����3�ұ��չ�˾��Ϊ�й�ƽ�����й�̫�����й����١�

�����������

�����㶫��������������������

���������ڸոձ�Ļ�Ľ��ϻ�Ϥ��̩�������Ѿ����ƹ�̩��������������������Ϥ��̩����������ɱ��Ϲ㼰���ǵ������֣����У������������Ϻ����������ݵ����ܻ����ֱ�Ϊ3000����2400����1000�������ǵĺ�����ȼ��������������ز�ͬ��Ϊ����������������������

����̩�����ٶ��³��¶�����ʾ�������ϵز����DZ�������ӯ��Ͷ�ʣ�Ͷ�����ڳ���8-10�꣬��ĿͶ��ǰ�ڲ���Ǯ��������Ҫ�������ǣ����������������ղ�ҵ����ҽ�Ƶ������뱣���ʽ���ʱ����������ƥ�䣬�������ʽ�ȫ�ԡ������Ե�Ҫ��������������30������ʽ���Ҫ��Ͷ�ʷ�����5.2%��Ͷ��������ˮƽ�������¶�����Ϊ��Ŀǰ����������������������ҵ��

>�������ž�ѡ��