�Է�������ز���������:��ͳ������Լ �ż�����

���뻥��(0)

���뻥��(0)

�������ӹ����У�ÿ�������棬����������ģʽ���ܽ�����7��1�գ��������ĵ���ʽ�Ե㡰�Է����ϡ���Ͷ����ȺΪ60������ӵ�з�����ȫ������Ȩ�����ˡ����¿챨�����˽⣬��һ���ơ����ʡ������Ϸ�ʽ�ڹ���������Ȼ�Ƴ��˽�һ�꣬����δ�����κ����˲μӣ���ͳ������е����ʼ����Լ����ײ�ҵ������ȶ���ԭ������Լ���Է����ϵ���غͷ�չ��

�������¿챨���� ����

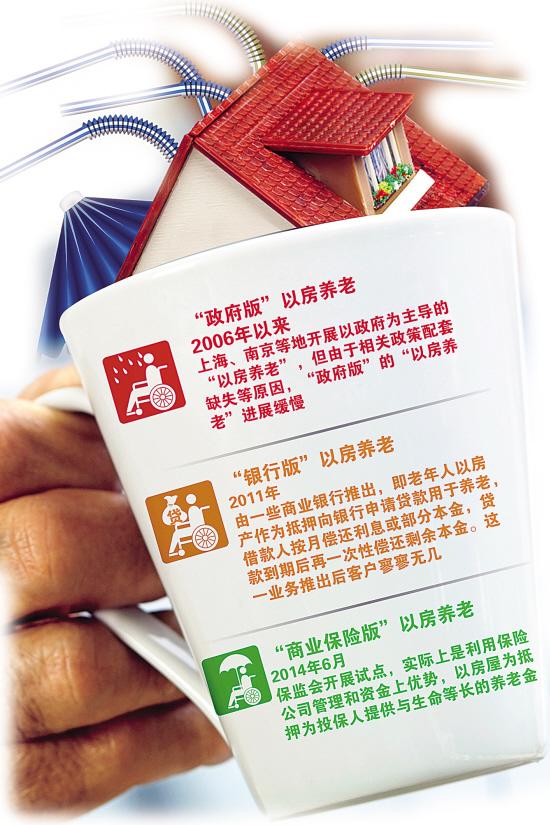

�����Է����Ͻ��ı䵥һ����ģʽ

����������֪�����Է����ϡ��ֳ�Ϊ���ݡ������ҡ�����ָ���˽��Լ��IJ�Ȩ����Ѻ���߳����ȥ���Զ���ȡ��һ���������Ͻ���߽������깫Ԣ�����һ�����Ϸ�ʽ��

��������2013��9��13�գ���������������վ�����ɹ���Ժӡ���ġ����ڼӿ췢չ���Ϸ���ҵ���������������ȷ���������չ������ס�������Ѻ���ϱ����Ե㡱����������취��ʵʩ�ƻ�������2014��һ���ȳ�̨��

������������������������ڱ������Ϻ������ݺ��人�ĵ����ȿ�չ�Ե㷢չ���Է����ϡ����������г����ڡ��Է����ϡ����㻰��Ĺ�ע�������Է����ϡ��Ե�����Ѿ������ĸ�������أ�����ζ�Ź����Ѻܳ���ġ��Է����ϡ�ģʽ�����й滮���ڹ��ڹ淶��չ�������Ͻ𡱵ijO���������ؿ������ٽ����������͡����ݽ𡱡�

��������ڹ������ϵز��г�������Ҳ����ͨ�����Է����ϡ�ģʽ�Ĵ��£��̻�������ʲ���ʹ����Ⱥ��ӵ����Կ�ԣ�ʽ�������ϣ�����ڹ���ԾԾ���ԵĿ�����ҵ�����չ�˾������Ҳ��ӭ���µ��г���չ���ᡣ

�������������Է����ϵ����鲻�ϣ��������ֵ��Ƴ��������������������Ƕ�Ԫ������Ҫ���Ƕ��������Ϸ�ʽ��һ�ֲ��䡣��ŷ�����ձ����¼��µȣ��Է�������Ϊһ�ֽϡ�С�ڡ������Ϸ�ʽ����չ�Ѿ���Ϊ���졣ͬʱ���Է��������г����ֶ���������������ǿ�����У���˲�Ӱ������ԭ��Ӧ�е����������Ρ�

���������������Ե��һ�������ʽ�

������ʵ�ϣ��Է�������Ȼ�ո�ȷ���ڹ����Ե㣬������������ȥ��ͳ��ˡ�ͷ��������ź����Ǹ�ҵ�������˽�һ����δ������һ���ͻ���

�����ݼ����˽⣬����ȥ��9�·ݣ������������ڹ����г��Ƴ��ˡ��Է����ϡ������ҵ��������55������������˻�����18��ķ����������Է�����Ϊ��Ѻ��������������������������ϡ���

������Ϥ��������ҵ������л�˶�һ�������Ⱥ��½������ʽ����������˻��������ֻ�谴�³�����Ϣ�ֱ��𣬴���ں���һ���Գ���ʣ�౾��������ں��ܳ������𣬽�������Ѻ�������ú��ʽ����д����ҵ����һ���������з���������Ů��Ѻ�Լ��ķ���Ҳ���ԣ�����Ҫ�����˺�����Ů��������������

�����������ݼ����˽⣬��Ŀǰ�����е��Է�����ҵ���Ƴ�����10���£��������κοͻ������ҵ��

����ǰ���꣬���Է����ϡ�Ҳ�����Ͼ����Ϻ��������������ȳ��еĸ�����ڻ����Է������ԣ�������Ч���������ͣ��ή�����ڳɶ����Ӵ�ү��ý���Ϊ ���Է����ϵ�һ�ˡ���2012��10�£�ʱ��79������뵱��������������ǩ��Э�飬��������Ǯ�������Ӵ�ү�������գ���ү����֮���Լ��ķ�������������Ȼ��������ý����ջط��Ӵ�ү���Ӵ�үȴ˵�Լ�����ˣ�ԭ����֧ȡ���Ͻ�������ѣ��������������Ϸ���Ҳ�����������⡣

����ԭ�����

������ͳ���������Է���������谭

����������ѷ����������У�������Ů���п���������ס������������ְ�����������̹�ԣ���Ȼ���ݹ��ʲ��ߣ����������û�����ȥ�����ʵ������õ㣬��������£��ѳ���ķ������ȥ��һ����Ҳ�м�ǧԪ���룬�����Ժ��ӻ�����������Ů��������������л��DZ��չ�˾����ǿ���ˡ���

�������й��Ĵ�ͳ�����жԡ����������Ӹ���ٹ̣�������ͨ���Ὣ������Ϊ�Ʋ�����Ů�̳С��� CRIC�о����ķ���ʦ��һ������Ϊ��һ���棬���������Ϻõ����˲�����Ҫ�Է����ϲ��������һ���棬���������ϲ�����˷��ݼ�ֵͨ�������ߣ��ɴ��л�õIJ������ޣ��ڷ��ݵľ����ֵ�Ͻ����뱣�չ�˾���һ�£���Ů����������Ҳ����

�������⣬����סլ���ݲ�Ȩ70�꣬��Ȩδ���ڻ��ں���δ�����Ȼ��������ä�㡣���ں�����ֱ�ӹ����еȽ��ڻ�����������Ϊ�Ų������������Ů����Ҳ��ֵ�ù�ע�Ļ��⡣

����ͬ����ѯ�о����ܼ��ź�ΰ�ͽ��飬����Ӧ��̨��Ӧ���ߣ�ʹ���Է����ϡ�����70���Ȩ���ں���δ����з��������粹���������س��ý𣬿�����ӳ�һ������סլ��Ȩʹ�����ޣ�������ǿ���Է����ϡ���ʽ���г����������ʹ���ڻ���������Ⱥ�弰��ͥ�����и������������ѡ��

�������С����ʼ��ݡ����ܿͻ�

�������˴�ͳ��������������С����յȽ��ڻ���Ϊ����г����գ���ԡ��Է����ϡ���Ⱥ�����ʼ��ݣ����õ��ż�����Ҳ�����Է����������������Ҫԭ��ͥ�����õ����˲�̫��Ҫ�Է����ϣ��������Բ���Է�����������������������뵽��ҵ��

������ͬ����ѯ�о����ܼ��ź�ΰ���ܣ�����������Ҫ�������ˡ�����������55�꣬�ۼƴ�������߲���������Ѻס��������ֵ��60%����ÿ��ʵ��֧�����Ͻ�����2��Ԫ�����������������10�ꡱ������ô���̵����������������������������˺��٣��������еȽ��ڻ������ò�ͣ���ҵ��

�������ź�ΰ������Ŀǰ�ĵ���֮���������г��������ʲ��������ƣ����������������������г����ġ��Է����ϡ�������ϵ������������ҵ�����ż���������ʱ���ֲ������ϲ�ҵ�ľ����������еȽ��ڻ����������Σ��Դٽ����Է����ϡ����������Ʒ�Ĵ��£���������Ⱥ��ͨ�����Է����ϡ��ijɱ����ø�������Ⱥ�����ܵ����Է����ϡ���ʵ�ݡ�

�������⣬���۲���Ҳ��һ���̶���Ӱ���������뱣�չ�˾�Ļ����ԡ�CRIC�о����ķ���ʦ��һ���ͱ�ʾ��ŷ���ķ������ƽ�ȣ������й��ķ����ڲ��ϲ����У��Է������漰�����ڿ��ܳ���20�꣬���չ�˾���ܷ���������ֵ���棬ȴ��е������������귿���µ��ķ��գ�����δ�����Ʋ������Ǵ�ౣ�չ�˾���Է����Ϸ�Ӧ���������ĸ���ԭ��

>�������ž�ѡ��