��ʵ�ز���������ʱ����������ʤ��γϣ�

���뻥����

���뻥��������9��21�յĸ�ý����ָ��������9����Ѯ����ʵ�ز�����������ܶ��ѳ���250�ڸ�Ԫ���ۼ��۳���3100������ǰ���ȫ��Ŀ�꣬����ͻ��ȥ��ȫ��ɼ���

����9��21�յĸ�ý����ָ��������9����Ѯ����ʵ�ز�(01113.HK)����������ܶ��ѳ���250�ڸ�Ԫ���ۼ��۳���3100������ǰ���ȫ��Ŀ�꣬����ͻ��ȥ��ȫ��ɼ���

������ʵ�ز�ִ�ж����Թ��۱�ʾ������250��Ԫ��¥Ŀ���Ѿ��ﵽ����ʱ�����ϵ�ȫ����¥Ŀ�ꡣ

������ʵ�ز������ڸ��Ƴ����ȫ����Ŀ�����������졢����II����Ŀ�Ѿ����̣��ɽ���λ��2736����������Ŀ�ϼ����ֽ�195�ڸ�Ԫ��

������æ�����ֵ�ͬʱ����ʵ�ز���δ�й��صĶ������ƻ���

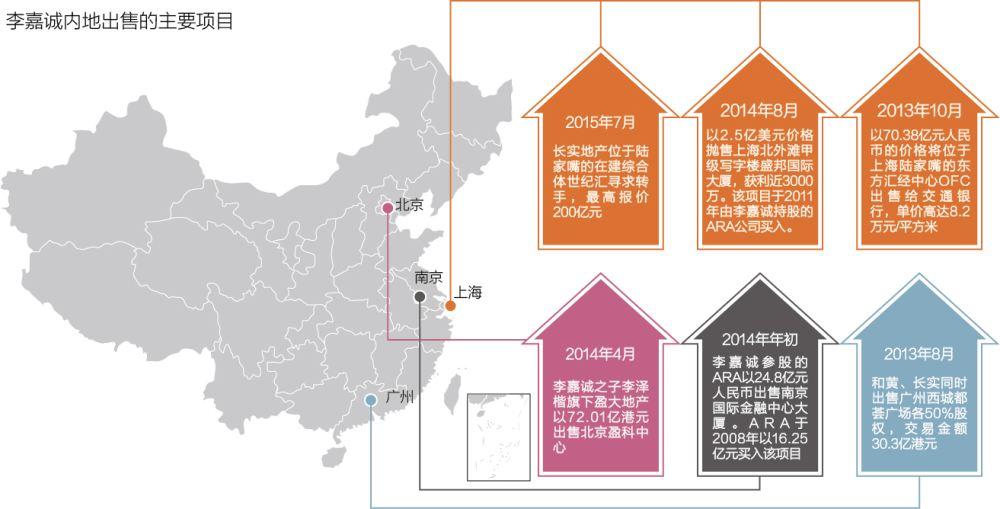

��ͼ/�����

�������

����8��25�����磬��ʵ���ز�(01113.HK)�����˳���ϵ�ʲ����������������ڱ��棬���ݸ۽�����¶�������ϰ��깫˾����������22%����68.9�ڸ�Ԫ������ҵ�������е�չ��δ���У���γ��ƺ��Եö�ҵ���������ر����⣬����Ԥ���°��������ҵ�������ϰ���Ϊ�ѡ���������ҵ�г���ά���ȶ���ֻ�dz�Զ��չ�������ɷ���������������

�����������ӳ�ʵ���ز��İ��걨���п��Կ�������˾�ƺ���ʼ���г�����η����̬������γϵ�չ��δ��һ���У������ᵽ��������Ԥ��֮�ش�����չ������˾ҵ���ɱ���ƽ�ȣ������ij�ʵ���ز�������ʲô���ù�˾�Կ��ܷ����ġ�������¼����Ե����������أ�

����һ��ԭ����������ʵҵ�ͺͼǻ��ҵķ���Ա�ԡ���һ�ƾ��ձ����ƣ����ڹ�˾��Ϊ�����ͼ�ʵҵ(00001. HK)�ķ�����ֵ�Ѿ����糤ʵ���ز����Ѿ�������ȥ������ʵ���ز����Դ�6��3�ճ�ʵ���ز��������������ڳ�ʵ���ز��ķ������漰���Ŷ����ﲻ����

������ʢ�����ʲ�����������Ա���Զ�Ա������߳ƣ����ز�һֱ���ǿ��Ի�ýϸ߹�ֵ�IJ�ҵ����ȥ����ʵҵ���µIJ�ҵ��Χ���㣬��Ϊ�����ۺ�����ҵ������ʵҵ�Ĺ�ֵ��һ���̶ȵ����ã����������Ժ�����ʵҵ���ͼǻ��ҵĵز�ҵ��ϲ���һ�𣬿����˾��ø��õĹ�ֵ��

����������ǡ����۹��зdz����ԣ���γ����µĵز���鲢û�л���г����Ͽɣ�9��22�գ���ʵ�ز������̼�Ϊ58.95��Ԫ�������м�70��Ԫ��ȣ���˾�ɼ��Ѿ��������µ���25.4%��

�������ܳ�ʵ���ز��ϰ���������кü�������������Ŀ�����ϰ��깫˾����ҵ�������滹��ͬ���µ���18.5%��

�������������ϰ�����һ��������������¥�̡������족��ʵ�ز��°��������¥�ƻ���ʼ��������ÿһ�γ�ʵ����¥���Ƴ����������һ�ɷ�������

����ͬʱ��ʵ�ز��������Ƴ��ĺ�լ������ף�8�³��Ƴ���ά���ǰ�������������100�������ֽ�26�ڸ�Ԫ����Ϊ������|���ķ��ӣ�ά���ǰ����ۺ�۸���ÿƽ������1.9����3.55���Ԫ֮�䣬��ͬ�����۹���30%���ң������������Ҳ�쳣��������ʵ�ز����¹������ƣ��˴ι����ȳ��У�ӿ����һ���ڵء����������ڵؿͻ�ռ����������10%��ͬʱ�����ͻ��У���30%ΪͶ���ߡ�

������Ȼ��ʵ�ز��������۳ɼ������꣬�������̲�����δ��������Ϥ����ʵ�ز�������ͷ�Ǿ����Լ�Ԫ������������Ŀ�ֱ������λ���ϳ�������չ����ǰ��ʾ������Ԥ�ۻ�������漴�Ƴ�������������¥����Ԥ�ƿɴ���10�ڸ�Ԫ�������������70��80�ڸ�Ԫ��

������������Ԥ��δ��ʱ����ʵ�ز�Ŀǰ���ƺ�|ά���ǰ�����Ŀ���ܽ�������Ʒ����ֵԼ25�ڸ�Ԫ���������֡�

�������õ�

�������ڸ�����¥������ͬʱ����ʵ�ز�ȴ�����õأ�8��7�գ������������λ��Ԫ��ţ̷β��̷·��סլ�ؿ飬�и�ý�������ֳ�������ʵ�ز���꣬���סլ�ؿ��ռ�����Լ9.4��ƽ����(Լ8736ƽ����)����߿ɽ������Ϊ4.5��ƽ����(Լ4182ƽ����)���г����۴�Լ2.7����4�ڸ�Ԫ��

��������һ�����ʵ�����ǽ���������ʵ��һ�γ����õأ��Ҳ�˵�ɹ�����ڽ�3����������ʵ�����ɹ������ˮ��������һ����Ƥ�����������ʵ��ȡ�õ��кܴ��ࡣ

������γ��ڽ���6�·ݳ�ϯ����(00001.HK)�ɶ�����������ϣ����Ž����������ڵػ�����ۣ���صĻ����Խ��٣��������ƣ���ʵ��������Ϊ��������Ԥ�㣬ֱ��Ҫ���㡰��ۼۡ���������ۡ����������۹���������Ȼ����ҪΪ�ɶ���ȡ���桱����γ�ǿ������ʵ�����Ҫ���ϼ���Ԥ�㼰��ҵԭ���������Ԥ��ֻ�ܲ�ȡ����̬�ȡ�

������ʵ���ز��ڸչ����İ��걨�гƣ����ڹ�˾����Ѱ����Ṻ��߷�չDZ������ҵ��ũ�أ�������ҵ��ũ�����������в�ͬ�εĹ滮��Ƽ������й����롣

��������ʵ�ز��ϰ����걨��ʾ����˾����ۻ���70��ƽ�������ش��������ڵ�����1380��ƽ���ף�����Ҳ��40��ƽ�������ش�����

����Ħ����ͨ���շ�������ƣ���ʵ�ز���ʼרע����ر��ʣ����Ź�˾���ڵصĵ͵ؼ۳ɱ�����������۽��յ����ش�������࣬������ά�����ҵ��ĸ�ë���ʡ�����ά�ֳ�ʵ�ز������֡�������Ŀ���84��Ԫ��

������ʵ�ز�����������ʱ����

����ʵ���ϣ�ϸ�ĵ��г���ʿ�Ѿ����֣���ʵ���ز�Ͷ�ʷ���ת�䣬Ҫ����������ʽ���մ�Ȩ��ʱ��˵��

����2012��5�£���γ����������ҽ��������³���ϵ���ʲ�����ó���40%�ij���ʵҵ���ͼǻ��ҵĹ�Ȩ���Լ����ô���Դ��˾��˹��35%�Ĺ�Ȩ��7��22�գ����Ź�Ȩ����ʽ���ӣ���������ʽ�ƿ���γϵ���ҵ������

�����������ڽ��ֳ��͵���ҵ�����Ѿ�����3�꣬�����������г���ʿ�Ѿ��ŵ��˸�������һ����ζ����

������ʢ�����ʲ�����������Ա���Զ�ԡ���һ�ƾ��ձ����ƣ�����ϵ��Ͷ�ʷ���Դ������ҿ�ʼ���ִ���Ժ��Ѿ����������Ե�ת�䡣�ӷֲ����ʵҵ(00006.HK)����������(01038. HK)�չ�ŷ��һϵ���ʲ�����ҵ�Ͷ�ʷ���Ѿ���÷dz��Ƚ���

�������Զ�ƣ���������������Ŀ��ʱ���ڻر��ʼ���÷dz������һ��ÿ��ر�������8%�Żῼ�ǣ����ҶԵͷ��յ���Ŀ������Ȥ�����������Խϸߣ��ر�Ҳ���ȶ����ܿ��ܲ��ῼ�ǡ�

������һ��������Ե�ת������ڳ�ʵ���õز����ϣ����������ʷ������γ���Ȩʱ������ʵ�ز�����������أ���2010����2012���ڼ䣬��ʵ�Ⱥ���11�����أ����Դ�2012��ף���ʵͶ������ɽ��ʯ�غ�ʵ��Ȼ�ж�β�����������Ͷ�꣬�Լ��������н����Ƴ��Ĵ�����Ŀ�⣬��������û���ջ���ʾ�����ڽ����ķ��ת�䡣

��������Ͷ�ʷ���������ҳ��ȵ��Ը����Ѳ����ĸ�ϵ�������к�����ѧ�����������ң����ڵ��г�������̫��ð�����ݳ�ʵ���ز��ݽ����۽������Ƶ����в�����ʾ����˾���й�ҵ��ı��ؿ�ʼ���١�2014�꣬��ʵ���ز���Ӫҵ���̯ռ������ҵ��ҵ������19.2%�����ڵأ���2013�꣬��һ���ظߴ�50.9%�������˳�ʵ���ز�����۵ı��أ������ںͻƷ��ز����ڵص����ռ�����ɹ�ȥ��65%����42.1%��

������һ���棬��ʵ�ں���Ҳ�л�������ļƻ������ݳ�ʵ�ز��ϰ���ı��棬��ʵ�ز��ں�����40��ƽ�������ش�����������Ҫ����Ӣ�����¼��¼�����Ⱥ����������עĿ�ģ����ǹ�˾��Ӣ������Ŀ������һ����Ŀ�ٽ�Ӣ���ص���Ҫ��ҵ����˿ȸ��ͷ����Ҫ�������Լ42��ƽ���ף�Ԥ��2024�꿢������������ý����������Ŀ�ɽ�3500��סլ��λ��Ͷ�ʶ�Լ10��Ӣ����

��������һӢ����Ŀ����λ���Ͻ��ſ�Fulbourn��һ��ռ��Լ6900ƽ�ĵ�Ƥ���÷���Ƥ���Խ��費����110��լ��

������һ���棬�����ڵص��ʲ������ϸ��ӿ���δ�����г��۵Ĵ��㣬�ڳ�ʵ���ز��İ��걨��ָ�������Ž��������ڵؼ����⽫��ʱ�ƶ���Ŀ��չ�����ۼ����⡣

>�������ž�ѡ��