���Ǯ�ֿ�������� ������˽��㡰��������Ǯ

���뻥��(0)

���뻥��(0)

��������������5���ڶ��ڴ�����Ϣ���٣�����һЩ���н������ϵ�1.1���������ִ������п��ܽ�ȡ����һ���ڶ������Ϣ��������ƽʱ��ע�ض���ĸ��˺ͼ�ͥ��ע��ʵ���ϣ��⿴�ƼĴ������ƣ�Ҳ�в��ٽ�����

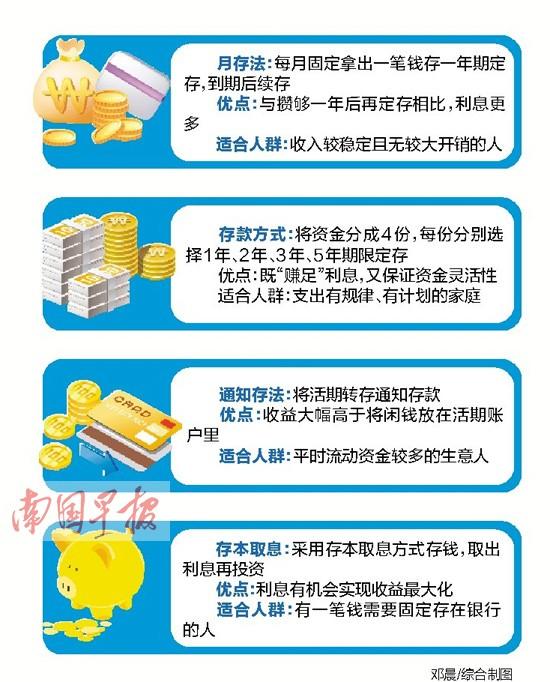

�����´淨��

��������Ǯ����������Ϣ

���������������

���������������İ�����������С�㣬�Գ��ɡ���������Ʒ�ʽ��ȫû����Ȥ��Ҳ��Ϊ���ķ��ն��ȽϿ��ܡ����ǣ������������Ψһ�����Ʒ�ʽ���Դˣ����ܽ��һ�ס��´淨�����������ܻ��ڵ������ڵ���Ϣ��

������С��������3500Ԫ���ң�����λ��ѧͬѧ����һ���ӣ�ÿ��ס����֧��400Ԫ��ƽʱ��綯�����°࣬��ͨ�ѻ������Ժ��Բ��ơ����ϱ���Ҳ�ȽϽڼ���С��ÿ�¶����ó�1500Ԫ�����д�һ��һ���ڶ��档����2010�꿪ʼ���Ҿͼ��ÿ�´�1500Ԫ�������ǵ����ˣ���Ҳ�����ô��������������Ϣ�Զ����档����С��˵���������ĺô�����ÿ���¶��д浥���ڣ�����ĸ�������Ҫ���ô���ʽ�֧ȡһ�ʵ��ڴ������ˣ�������ʧ��Ϣ��

����ר�ҵ������й����й�������������ʦ�˳�ع��ʾ�������С���Ƚ�ÿ��ʣ���1500Ԫ���ڻ����˻���һ�������ٽ�18000Ԫ����һ�꣬��������������ʱ�䣬ȴֻ�ܻ��һ��Ķ��ڴ����Ϣ���ʽ������ʵ����γɱ�����ƫ�ߡ����á��´淨���ͱ������������⣬���ִ�����ʺ�����Ƚ��ȶ���ûʲô�ϴ�������ʿ�����⣬�չ�����������Ҳ���Գ��ԣ����㲻�̶ܹ�ÿ�´����Ǯ��Ҳ�����ж��ٴ���١�

�������ݷ���

�������Ǯ�ֿ��������

���������������

���������20��Ԫ�������У���δ��ܻ�ø�����Ϣ�أ������˻�֧��˵һ���5�궨�棬����ÿһ��Ǯ���ܻ����ߵ��ڵ���Ϣ������Τ�������������������á����ݷ����ķ�ʽ����20��Ԫ�ֳɼ������档

��������ǰ��Τ�������Լ���20��Ԫƽ���ֳ�4�ݣ�ÿ��5��Ԫ���ֱ�ѡ��һ�ꡢ���ꡢ���ꡢ�����ڵĶ��档���ֽ��ݷ���Ч���������ڶ��꣬Τ�����õ�һ�ʵ��ڵ�5��Ԫ����һ��С��������������������������װ���˷��ӡ���ȫ���ʽ�5�꣬��һ��;����Ǯ����ǰ֧ȡҪ��ʧ��Ϣ����Τ����˵����ȻĿǰ���й涨�����ڴ����һ����ǰ֧ȡ���ֵĻ��ᣬʣ���ʽ��ڻ������ܶ��ڴ������Dz���ֿ�������㡣

����ר�ҵ������˳�ع̸���������ݷ�������Ǯһ���Դ���һ�Ŵ浥�ķ�ʽ������˵�Ǽȡ��㡱����Ϣ���ֱ�֤���ʽ������ԡ����ִ��ʽ�Ƚ��ʺ�����֧���й��ɡ��мƻ��ļ�ͥ�����⣬�����Խ������ݷ����롰�´淨����ϣ����ս���ȡǰ�ߣ�ÿ�µ�ʣ���ȡ���ߣ���������Ҳ���Ի�����һ�ʿɹ۴����ˡ�

����֪ͨ�淨��

�����������ʽ���Ϣ���

�����������������

����Ŀǰ���еĻ��ڴ��������Ϊ0.35%����һ��֪ͨ������������0.8%������֪ͨ���Ϊ1.35%������100��Ԫ�ʽ𣬴����һ����Եõ�3500Ԫ��Ϣ��һ��֪ͨ���Ϊ8000Ԫ������֪ͨ���Ϊ13500Ԫ��

��������ڴ����ȣ�֪ͨ������Ϣ�����ƺ�����̫���ԣ������������д�������ʽ��������ʿ��˵������ͱȽϿɹ��ˡ����������������Ƶ�ļ�����˵��ƽʱ�����ᆳ���м�ʮ�������ϰ���Ļ���Ҫ����֧�������ˣ����ߵ��Ž���������ʱ�����Թ̶����������ʽ���ڻ����˻��һ����������û�в���ʲô��Ϣ���������ѽ��ܣ�����֪ͨ���ķ�ʽ��һ�������ܶ����ǧԪ��Ϣ�������Թ������ȫ��Ա���Զ���������ҹ������

����ר�ҵ�������ͨ���й�����������ʦ����̸����֪ͨ�����һ�ֲ�Լ�����ڡ�һ���Դ��롢�ɶ��֧ȡ��֧ȡʱ����ǰ֪ͨ���С�Լ��֧ȡ���ںͽ���֧ȡ�Ĵ��������������5��Ԫ�����ִ�ʽ���ʺ���ͷ�д���ʽ������ڽ���(3��������)��֧�ġ�����˵�������н���ʹ�õ���ס������30��Ԫ�ֽ𣬲���������ʧ��Ϣ����ʱ�Ϳ��Դ�7��֪ͨ��ֵ��ע����ǣ������7��֪ͨ���������з���֧ȡ֪ͨ��δ��7�켴ǰ��֧ȡ����֧ȡ������Ϣ���ջ��ڴ�����ʼ��㡣

�����汾ȡϢ��

������Ͷ��ʵ�֡���������

�����������ŷ����

����һ���ǰ����Ϊ������Ҫ��ŷ����������һ��60��Ԫ���ʽ��ڲ��ܶ��ã�Ҫ������������Ϊ�ʽ�����֤����ŷ�������˻��г��ɵ�ϰ�ߣ���γ��������60��Ԫ���Ȳ�Ӱ�����⣬���ܡ����������أ�ŷ����ѡ��汾ȡϢ��

����ŷ����������һ���ڴ汾ȡϢ������2.85%�������ʣ��ܹ��ܻ��17100Ԫ��Ϣ�����������Ϣ�����ɣ�һ�����������20%���ҵ����棬�൱���ܹ����3420Ԫ��������Ϣ����ŷ����˵��һ���ڶ���Ŀǰ������Ϊ3.25%��60��Ԫ�ɻ��19500Ԫ��Ϣ����ͬ�ڴ汾ȡϢҪ�ߡ����ǣ���ͨ����Ϣ��Ͷ�ʵķ�����ʵ�ʻ��20520Ԫ�����棬������Ҳ��һ���ڶ��������Щ��

����ר�ҵ���������̸�����汾ȡϢ����Ϣ��ͬ�ڶ�����ȣ��бȽϴ�IJ�࣬����˵�����ڴ汾ȡϢ������Ϊ3%����ͬ�ڴ������Ϊ4.75%������˵�����ڴ��������ߡ����⣬�汾ȡϢ�������ǰ֧ȡ������ͬ��Ҫ����ǰ֧ȡ����Ϣ�����������С���ˣ���������Ϣ��Ͷ�ʣ�ϣ���ﵽ����������Ч���İ취���������ѶȲ�С��ͬʱҲ����Ͷ��ʧ�ܵķ��գ�������û�и���Ͷ����������ʿʹ�á�(�Ϲ��籨 ���� ����)

>������ţ�

>������ž�ѡ��

- ���ӱ�����һҽԺLED�����軪���� �������ѱ�ץ��

- ������������ʦ����ǩ 1���Ҳ��ܳ�����ǧԪ����ʮ��Ԫ

- ���½�һ��ѩ����10�˱���ɽ�� ������Աϵ��¿�ѡ�

- ��������Ժ���ſۿ۰�����4��11�տ�ͥ һ��������

- ��3��Ů����ů�ľٶ��üҳ�Ⱥը�ˣ�����ô�̺��ӵģ�

- ��Ů�����ɷ��������ӵ�ŭ�� �����������ѻ���3��

- �����������ɲ�ת�ڵط���һ���֡�������������̬����

- ���Ĵ�һŮ�ӷ������ű�¶�������������Ƶ���о�