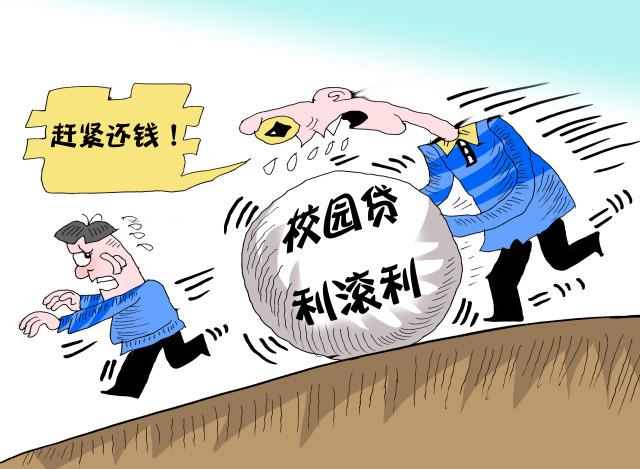

аЃдАДћЃЌШчКЮВЛШУБЏОчжибнЃП

ВЮгыЛЅЖЏЁЁ

ВЮгыЛЅЖЏЁЁЁЁЁЁЮФ\ЫяЧяЯМ ЁЁ

ЁЁЁЁаЃдАДћЃЌИвЮЪТЗдкКЮЗНЃП

ЁЁЁЁДКНкЙ§КѓЃЌККПкбЇдКДѓЖўбЇЩњГТЖЋ(ЛЏУћ)ОЭдйвВУЛПДМћЙ§здМКЕФЪвгбСѕЛЊ(ЛЏУћ)ЁЃЫћИцЫпЙњЪЧжБЭЈГЕМЧепЃЌДгПЊбЇЕНЯждкЃЌСѕЛЊЪМжеУЛгадкбЇаЃТЖЙ§УцЁЃжБЕНгавЛЬьЃЌНшДћЙЋЫОИјЫћДђСЫвЛЭЈЕчЛАЃЌЫћВХжЊЕРСѕЛЊвђЮЊЧЗСЫ3ЭђдЊЕФеЎЖјХмТЗЁЃ

ЁЁЁЁОнГТЖЋЫљжЊЃЌСѕЛЊдјГДЙ§вЛЖЮЪБМфЕФЙЩЃЌКѓРДШЅДДвЕСЫЁЃЕЋОпЬхзіЪВУДЪТЧщЃЌЫћвВВЛЪЧКмЧхГўЃЌвђЮЊСѕЛЊзмЪЧгыШЫНЛСїКмЩйЁЃ

ЁЁЁЁЁАЫћдкбЇаЃЪБОГЃВЛЛиЫоЩсЃЌвВОГЃЬгПЮЃЌЛЙЯВЛЖКШОЦЁЃЯждкЫћЕФИИФИЁЂбЇаЃЁЂОЏВьКЭНшДћЙЋЫОЖМдкевЫћЃЌЕЋЪЧУЛгаШЫжЊЕРЫћдкФФРяЁЃЁБГТЖЋИцЫпМЧепЃЌСѕЛЊГіЩэХЉДхЃЌМвРяППжжЕиЮЊЩњЃЌОМУЬѕМўВЂВЛИЛдЃЁЃдкЕУжЊСѕЛЊдкЭтУцЧЗЯТеЎКѓЃЌЫћЕФИИФИВЂВЛЯыЙмЫћЁЃ

жааТЩчЗЂ еХЯЭДя зї

ЁЁЁЁДЫЧАЃЌЯУУХЛЊЯФбЇдКвЛУћДѓЖўХЎЩњШчУЮвђЩюЯнЁАаЃдАДћЁБЃЌВЛПАЛЙеЎбЙСІКЭДпеЎЕчЛАЩЇШХЃЌгк4дТ11ШебЁдёздЩБЁЃ2016Фъ3дТ9ШеЃЌжЃжнЪаКгФЯФСвЕОМУбЇдКЕФвЛУћдкаЃДѓбЇЩњвђЮоСІГЅЛЙНќАйЭђНшПюЃЌдкЩНЖЋЧрЕКЬјТЅздЩБЁЃ

ЁЁЁЁШчНёЃЌСѕЛЊЩэДІКЮЗНЃЌУЛгаШЫжЊЕРЁЃвЛжБВЛжЊШЅЯђЕФЫћдквЛИідТЧАБЛбЇаЃПЊГ§бЇМЎЁЃаЃдАДћЕФГіЯжЃЌЫЦКѕШУСѕЛЊеЦЮеВЛСЫздМКЕФШЫЩњЙьМЃЁЃ

ЁЁЁЁЧЎЕФгеЛѓ

ЁЁЁЁДђПЊФГНшДћЦНЬЈAPPЃЌЕуЛїЩъЧыДћПюЃЌБуГіЯжСЫвЛИіаТЕФНчУцЁЃИУНчУцЗжЮЊДѓЖюзЈЧјКЭаЁЖюзЈЧјЃЌДѓЖюзЈЧјЗХПюЖюЖШДяЕН5ЧЇжС20ЭђдЊЃЌЧвБъзХЁА10ЗжжгМЋЫйЗХПюЁБЃЛаЁЖюзЈЧјдђдк5ЧЇдЊвдЯТЃЌЁААѓЖЈЬдБІЃЌУыЗХ5000дЊЁБЁЃ

ЁЁЁЁЕБМЧепЕуПЊДѓЖюзЈЧјЕФСЂМДЩъЧыЪБЃЌЪфШыаеУћКЭЪжЛњКХКѓЃЌЛиД№10ИіЮЪЬтМДПЩНјааНшДћЁЃЕБШЫМБашгУЧЎЪБЃЌЁА0ЕжбКЁЂ0ЕЃБЃЁЂзюИпДћПю50ЭђЁЂМЋЫйЗХПюЕНЪжЛњЁБЮоВЛСюШЫаФЖЏЁЃ

ЁЁЁЁЕЭУХМїЁЂИпРћТЪЁЂЮоЕЃБЃЁЂЮоЕжбКЃЌМИКѕГЩЮЊСЫаЃдАДћЕФДњУћДЪЁЃ

ЁЁЁЁЙњЮёдКЗЂеЙбаОПжааФН№ШкбаОПЫљзлКЯбаОПЪвжїШЮЮтЧьИцЫпМЧепЃЌЁАаЃдАДћВЂУЛгавЛИігаУїШЗЕФЖЈвхЃЌЪЧвЛИіЗЧе§ЪНЕФЫЕЗЈЃЌДѓИХОЭЪЧдкаЃдАРяЗЂЩњЕФЃЌеыЖдбЇЩњЕФНшДћЁЃвђДЫЃЌаЃдАДћЕФжжРрКмЖрЃЌЯёеўИЎЁЂвјааИјбЇЩњЕФжњбЇДћПювВЪєгкаЃдАДћЁЃЁБ

ЁЁЁЁдкЮтЧьПДРДЃЌОпгаЕЭУХМїЁЂИпРћТЪЕШЬиеїЕФаЃдАДћжївЊЛЙЪЧгЩЗЧе§ЪНН№ШкЛњЙЙЬсЙЉЃЌРрЫЦP2PЭјТчНшДћЦНЬЈЗЂЩњЕФДћПюЁЃP2PЭјТчНшДћЦНЬЈгаЕФГжХЦОгЊЃЌгаЕФУЛгаЁЃФЩШыМрЙмвВЪЧзюНќЕФЪТЧщЃЌЧвУЛгаШЋВПФЩШыЁЃ

ЁЁЁЁФЧУДЃЌетаЉЗЧе§ЪНН№ШкЛњЙЙЪЧШчКЮзпНјаЃдАЕФФиЃПМЧепЕїВщЗЂЯжЃЌЫцзХЛЅСЊЭјЕчзгЩЬЮёЦНЬЈЕФЗЂеЙЃЌЬсЧАЯћЗбГЩЮЊСЫКмЖрДѓбЇЩњЕФвЛжжЯћЗбЯАЙпЁЃ

ЁЁЁЁвЛУћдкаЃДѓбЇЩњРюЮФ(ЛЏУћ)ИцЫпМЧепЃКЁАЯждкНшаЃдАДћЕФШЫЛЙЭІЖрЕФЃЌгаЕФЪЧФУШЅЭјЖФЛђДДвЕЃЌгаЕФЪЧвђЮЊВЛКЯРэЯћЗбЕМжТУЛЧЎЃЌЕЋгжВЛКУвтЫМевМвШЫвЊЃЌЫљвдОЭМБашЕЭУХМїаЃдАДћетбљЕФЦНЬЈЁЃЁБ

ЁЁЁЁ2009ФъЃЌжаЙњВПЗжЩЬвЕвјааЮЊСЫРЉДѓаХгУПЈвЕЮёСПЃЌЭЈЙ§ИїжжЗНЪНМгДѓгЊЯњЃЌЮќв§ПЭЛЇЃЌНсЙћЕМжТаХгУПЈЮЅдМТЪВЛЖЯЩЯЩ§ЃЌВЛЩйбЇЩњПЭЛЇЭИжЇбЯжиЃЌЛЙГіЯжСЫдЫгУЖреХаХгУПЈЛЅЯрбЛЗЭИжЇЧщПіЁЃ

ЁЁЁЁЖдДЫЃЌвјМрЛсгк2009ФъГіЬЈЁЖЙигкНјвЛВНЙцЗЖаХгУПЈвЕЮёЕФЭЈжЊЁЗНаЭЃДѓбЇЩњаХгУПЈЁЃДгДЫЃЌДѓбЇЩњАьРэаХгУПЈУХМїБфИпЃЌаХБЃФбЖШвВБфДѓЁЃДЫКѓЃЌЕЭУХМїЕФаХДћФЃЪНПЊЪМзпНјаЃдАЁЃ

ЁЁЁЁвЕФкШЫЪПжИГіЃЌДѓСПЕФЯпЯТДћПюЙЋЫОЭЈЙ§зЊаЭКЭЯпЩЯАќзАЃЌНјШыаЃдАЪаГЁЁЃДгДпЪеЗНЪНРДПДЃЌИіБ№аЃдАДћЕФЧАЩэЩѕжСПЩФмЪЧИпРћДћЃЌЛђепКЭИпРћДћгаНЯЩюЕФдЈдДЁЃ

ЁЁЁЁЁАвЛАуЩдЮЂДЯУїЕуЕФЃЌЖМВЛЛсНшРћЯЂЬиБ№ИпЕФаЃдАДћЁЃгаЕФвЛПЊЪМНшЧЎЯызХвдКѓАДЪБЛЙЃЌКѓРДПЩФмНшзХНшзХОЭЩЯёЋСЫЃЌИЩДрЦЦЙозгЦЦЫЄЁЃЧЎРДЕФЬЋШнвзСЫЃЌШнвззпМЋЖЫЁЃМвРяЬѕМўКУЕФОЭЬЙАзСЫЃЌЬѕМўВЛКУЕФЃЌПЩФмОЭХмТЗСЫЁЃЁБРюЮФИцЫпМЧепЁЃ

ЁЁЁЁбЁдёЕФШЈРћ

ЁЁЁЁЕБаЃдАДћзпНјаЃдАЪБЃЌељвщвВДгЮДЭЃжЙЁЃгаЕФШЫШЯЮЊЃЌУЛгаЪеШыРДдДЕФбЇЩњВЛгІИУГЩЮЊНшДћЕФжїЬхЃЌФЧбљжЛЛсШУбЇЩњМЬајЁАПаРЯЁБЃЛгаЕФШЫШЯЮЊЃЌДѓбЇЩњШКЬхПЩвдзїЮЊНшДћЖдЯѓЃЌвђЮЊзїЮЊГЩФъШЫЕФЫћУЧПЩвдгЕгазджїбЁдёШЈЃЌАќРЈШчКЮНјааЯћЗбЁЃ

ЁЁЁЁШЛЖјЃЌЮоТлЖдДЫељвщГжКЮжжЙлЕуЃЌЮвУЧЖМашвЊШЯЪЖЕНДѓбЇЩњЯћЗбЕФШевцдіГЄЁЃОнАЌШ№зЩбЏЗЂВМЕФЁЖ2016ФъжаЙњДѓбЇЩњЯћЗбН№ШкЪаГЁбаОПБЈИцЁЗЯдЪОЃЌХгДѓЕФШЫПкЛљЪ§ЕьЖЈСЫДѓбЇЩњЪаГЁЧЇвкМЖЕФЯћЗбЙцФЃЃЌ2016ФъЮвЙњДѓбЇЩњЯћЗбЪаГЁЙцФЃДяЕН4524вкЃЌЭЌБШдіГЄ4.7%ЃЌВЂГЪдіГЄЧїЪЦЁЃ

ЁЁЁЁЁАДѓбЇЩњгавЛЖЈЕФЪеШыРДдДЃЌжЛВЛЙ§ДѓВПЗжРДздМвРяЃЌВЛЪєгкРЭЖЏЪеШыЁЃЕЋЪЧЫћУЧгаШЈСІЕїНкздМКЕФЪеШыЁЃБШШчЃЌЫћУЧЯыТђвЛВПаТЪжЛњЃЌШчЙћВЛевИИФИвЊЧЎЃЌЮДРДМИИідТЪЁГдгУвВЪЧПЩвдЕФЁЃЕБЫћУЧетУДзіЕФЪБКђЃЌОЭашвЊвЛБЪНшДћЁЃЁБЮтЧьЫЕЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌвЛЕЉДѓбЇЩњВЮгыНшДћЃЌОЭГЩЮЊСЫН№ШкВњЦЗЕФЯћЗбепЁЃН№ШкВњЦЗБОЩэОЭОпгавЛЖЈЕФЗчЯеЃЌЪЙгУепдкЪЙгУжЎЧАЃЌБиаыЖдЦфНјааЦРЙРЁЃ

ЁЁЁЁОнбыЪгБЈЕРЃЌдк23939ИіДѓбЇЩњЕїВщбљБОжаЃЌЖдгкЁАФуСЫНтЁЎаЃдАДћЁЏЕФЯрЙиН№ШкКЭЗЈТЩЗчЯеТ№ЃПЁБЮЪЬтЃЌ34%ЕФДѓбЇЩњБэЪОЭъШЋВЛжЊЕРЃЌ32%ЕФДѓбЇЩњБэЪОЛљБОВЛжЊЕРЃЌ30%ЕФДѓбЇЩњБэЪОВПЗжжЊЕРЃЌНіга4%ЕФЪмЗУепБэЪОЗЧГЃСЫНтЁЃ

ЁЁЁЁдкДѓбЇЩњЦеБщШБЗІН№ШкЗчЯевтЪЖЕФЧщПіЯТЃЌгааЉНшДћЦНЬЈдкУїжЊЖдЗНУЛгаЛЙПюФмСІЕФЧщПіЯТЃЌЛЙвдЮоУХМїЁЂНшДћПьЕШЬиЕуЮќв§ДѓбЇЩњЁЃОЁЙмДгЗЈТЩВуУцЖјбдЃЌОјДѓЖрЪ§ДѓбЇЩњвбЮЊГЩФъШЫЃЌЕЋЪЧвђЩчЛсдФРњНЯЧГЃЌН№ШкОбщЦеБщибЗІЃЌЯнШыЗЧЗЈЁАаЃдАДћЁБЕФИХТЪНЯДѓЁЃ

ЁЁЁЁЖдДЫЃЌЮтЧьжИГіЃЌЁАвВаэНтОіЕБЧАЮЪЬташвЊзіКмЖрЪТЧщЃЌЕЋЮвОѕЕУДѓбЇЩњЪзЯШгІИУбЇЛсздМКБЃЛЄздМКЃЌЭЌЪБбЇаЃвВгІИУдкаЃдАРяЦеМАН№ШкжЊЪЖЁЃДѓбЇЩњвЊГЩЮЊвЛИіКЯИёЕФН№ШкЯћЗбепЃЌОЭгІИУЖЎЕУздМКдкзіЪВУДЁЃОЭЯёТђЪжЛњЃЌФувЊжЊЕРдѕУДЪЙгУЃЌН№ШкВњЦЗвВЪЧвЛбљЃЌФувЊЯћЗбЫќЃЌгІИУЯШЖЎЕУЫќЃЌЕНЕзЫќЪТКѓЛсДјРДЪВУДЃПЁБ

ЁЁЁЁШчКЮМрЙмЃП

ЁЁЁЁаЃдАДћдкИјДѓбЇЩњДјРДвЛЖЈБуРћЕФЭЌЪБЃЌвЛаЉВЛКУЕФЯжЯѓВЛШнКіЪгЃЌЬиБ№ЪЧзюНќМИЦ№здЩББЏОчЃЌЮоВЛСюШЫЭяЯЇЁЃ

ЁЁЁЁШЛЖјЃЌдкаЃдАДћЕФЗЂеЙРњГЬРяЃЌЯрЙиМрЙмДыЪЉвВВЂЗЧУЛгаГіЬЈЁЃ2016Фъ4дТЃЌНЬг§ВПгывјМрЛсСЊКЯЗЂВМЁЖЙигкМгЧПаЃдАВЛСМЭјТчНшДћЗчЯеЗРЗЖКЭНЬг§в§ЕМЙЄзїЕФЭЈжЊЁЗЃЌвЊЧѓИїИпаЃМгДѓВЛСМЭјТчНшДћМрЙмСІЖШЃЌМгДѓбЇЩњЯћЗбЙлНЬг§СІЖШЃЌМгДѓН№ШкЁЂЭјТчАВШЋжЊЪЖЦеМАСІЖШЁЃ

ЁЁЁЁНєНгзХЃЌ2016Фъ8дТЃЌвјМрЛсдкЁЖЭјТчНшДћаХЯЂжаНщЛњЙЙвЕЮёЛюЖЏЙмРэднааАьЗЈЁЗаТЮХЗЂВМЛсЩЯЃЌУїШЗЬсГіЁАЭЃЁЂвЦЁЂећЁЂНЬЁЂв§ЁБЮхзжЗНеыЃЌЭЦЖЏећИФЁАаЃдАДћЁБЮЪЬтЁЃ

ЁЁЁЁ4дТ10ШеЃЌвјМрЛсЗЂВМЁЖЙигквјаавЕЗчЯеЗРПиЙЄзїЕФжИЕМвтМћЁЗЃЌЦфжаЕк28ЬѕжИГіЃЌЁАЭјТчНшДћаХЯЂжаНщЛњЙЙВЛЕУНЋВЛОпБИЛЙПюФмСІЕФНшПюШЫФЩШыгЊЯњЗЖЮЇЃЌНћжЙЯђЮДТњ18ЫъЕФдкаЃДѓбЇЩњЬсЙЉЭјДћЗўЮёЃЌВЛЕУНјааащМйЦлеЉаћДЋКЭЯњЪлЃЌВЛЕУЭЈЙ§ИїжжЗНЪНБфЯрЗЂЗХИпРћДћЁБЁЃ

ЁЁЁЁОнЭјДћжЎМвбаОПжааФВЛЭъШЋЭГМЦЃЌНижС2017Фъ2дТЕзЃЌШЋЙњЙВга74МвЛЅСЊЭјН№ШкЦНЬЈПЊеЙЁАаЃдАДћЁБвЕЮёЃЌБШ2015ФъЕФЖЅЗхЪБЦкМѕЩй47МвЃЌЦфжаНі2016ФъОЭга45МвЦНЬЈжїЖЏЭЫГіЪаГЁЁЃ

ЁЁЁЁВЛЙ§ЃЌдкЮтЧьПДРДЃЌЁАКмФбЫЕФФаЉаЃдАДћЪЧКЯЗЈЃЌФФаЉВЛКЯЗЈЁЃЪзЯШЃЌжаЙњЖдгкP2PЭјДћЦНЬЈВЂУЛгаУїШЗЕФСЂЗЈЃЌЯждкжЛЪЧГіЬЈСЫвЛаЉМрЙмЕФЙцеТжЦЖШЃЌетаЉЖМЛЙЩЯЩ§ВЛЕНЗЈЕФИпЖШЁЃгааЉЙцеТжЦЖШжЦЖЈЕУЗЧГЃбЯИёЃЌОјДѓЖрЪ§ЕФP2PЖМЪЧВЛКЯЙцЕФЃЌЕЋВЂВЛЪЧВЛКЯЗЈЁБЁЃ

ЁЁЁЁЫћИцЫпМЧепЃЌН№ШкЛњЙЙдјОГЂЪдзіЙ§аЃдАДћЃЌЕЋЪЧУЛгаЗЂЯжЬиБ№КУЕФФЃЪНЁЃФПЧАЃЌеыЖдаЃдАДћЕФЮЪЬтЃЌЯрЙибЇепЬсГіЕФКмЖрНЈвщЛЙДІгкбаОПЕБжаЁЃзмЕФРДЫЕЃЌеыЖдаЃдАДћЕФМрЙмЛЙУЛгаПЊЪМЁЃ

ЁЁЁЁШчКЮШУДѓбЇЩњВЛдйвђОоЖюЧЗеЎЖјбЁдёЧсЩњЃЌетЪЧШЋЩчЛсЙВЭЌЙизЂЕФЮЪЬтЁЃЮДРДЃЌЯрЙиМрЙмВПУХЪЧЗёЛсГіЬЈЯргІЕФжЮРэДыЪЉЃЌМгДѓжЮРэЧПЖШЃЌЮвУЧВЛЕУЖјжЊЁЃ

ЁЁЁЁЕЋПЩвдПЯЖЈЕФЪЧЃЌЁА2008ФъН№ШкЮЃЛњЃЌЗПЕиВњгаЦлЦДћПюШЫЕФЯгвЩЁЃН№ШкЛњЙЙШчЙћзіГіетбљЕФЪТЧщЃЌЪТКѓЖМЛсЕУЕНГЭЗЃЁЃЁБЮтЧьЫЕЁЃ

>ЯрЙиаТЮХЃК

>ЩчЛсаТЮХОЋбЁЃК

- ЁЄКгББИпбєвЛвНдКLEDЦСЯжШшЛЊбдТл ЯгвЩШЫвбБЛзЅЛё

- ЁЄЫцвтЬљЁАДѓЪІЁББъЧЉ 1НябвВшФмГДЕНМИЧЇдЊЕНЪ§ЪЎЭђдЊ

- ЁЄаТНЎвЛДІбЉБРжТ10ШЫБЛРЇЩНЧј БЛРЇШЫдБЯЕЁАТПгбЁБ

- ЁЄЩТЮїИпдКЃКеХПлПлАИЖўЩѓ4дТ11ШеПЊЭЅ вЛЩѓБЛХаЫРаЬ

- ЁЄ3ЫъХЎКЂЕФХЏаФОйЖЏШУМвГЄШКеЈСЫЃКФудѕУДНЬКЂзгЕФЃП

- ЁЄХЎзгвђеЩЗђЁАИуъгУСЁБЛгЕЖХДЬ жТЦфзѓЩіЦЦСбЛёаЬ3Фъ

- ЁЄЖрУћЛЗБЃИЩВПзЊИкЕиЗНЁАвЛАбЪжЁБЃКИїЕижиЪгЩњЬЌБЃЛЄ

- ЁЄЫФДЈвЛХЎзгЗЂВМДЉзХБЉТЖДїКьСьНэВЖгуЪгЦЕБЛааОа