中新网9月26日电 证券频道综合报道,周一两市低开后小幅上扬至翻红,但股指上行至5日均线附近便快速掉头下行,权重板块普遍低迷,节前观望气氛上升,股指寻支撑未果一路下探。不少分析机构指出,市场恐慌情绪加剧,未来行情或将延续弱势。

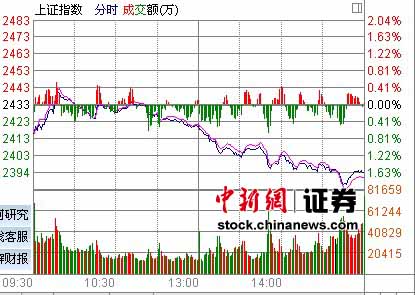

周一午后开盘中国平安突然猛烈跳水,加剧市场恐慌情绪,沪指跌破2400点整数关,两市盘中跌幅超过2%,双双再度刷新自去年7月以来的低点。两市成交量较前几个交易日大幅萎缩。

截至周一收盘,上证综指报收2393.18点,跌39.98点,跌幅1.64%,成交589.2亿元;深成指报收10328.47点,跌209.93点,跌幅1.99%,成交470.4亿元。

盘面普跌,午后中国平安领衔保险三巨头疯狂杀跌,中国平安几乎跌停,收盘仍跌9.58%。成为午后大盘暴跌的导火索,恐慌情绪陡然上升,资金纷纷离场。金融板块平均跌幅逾3%,有色、房地产、食品饮料等板块跌幅居前。盘中仅石墨烯概念股一枝独秀,中钢吉炭、力合股份涨停。餐饮旅游、家电、煤炭等板块相对抗跌。

截至收盘,启源装备、国兴地产等5只个股涨停,仅一成个股飘红。超过1800只个股下跌,泰山石油、西藏发展、中国服装、重庆路桥四家跌停。中国平安跌9.58%紧随其后。

中投证券认为,大盘短线依然偏弱。受中交股份上会消息影响,早盘沪深两市小幅低开,短暂反弹并翻红后,便出现震荡走软,成交量持续低迷。石油、环保、汽车类板块涨幅居前,铁路建设、水泥等也有不错的表现;而新兴产业中的云计算、新能源相对强势。受黄金、有色等大宗商品大跌拖累,以黄金、有色为代表的资源股跌幅最大;此外,金融,地产、白酒等也出现明显回落。盘面看,市场依然呈现缩量震荡格局,缺乏持续集中的热点,个股操作难度依然较高。短期来看,国内外经济形势不乐观,融资及减持压力下市场资金面依然偏紧,加上国庆长假因素,行情有望延续弱势震荡。

技术面上,上证指数上周五已经跌穿7月份以来形成的下降三角形的底边,如果短线不能立即收复,则三角形的底边2450一线将变成重要的压力位。向下建议关注2319点的前期低位,且这一点位也在1664至3478反弹的0.382的黄金分割位附近,技术上应有很强的支撑。近期成交量持续低迷,显示短线杀跌动量大幅降低,若后市因偶然因素而出现加速急跌的走势,则出现技术反弹的机会加大。

申银万国发布秋季行业比较报告表示,未来几个月通胀水平有所回落。通胀高点不断延后,未来几个月通胀水平有所回落,但仍会处于较高的水平。从经济的韧性和政策目标的实现程度看,短期政策放松的可能性不大。

申银万国指出,金融服务业盈利能力保持稳定,但是估值仍然受到风险因素压制;保险行业3、4季度业绩将环比回升,然而保费收入增速下降、市场下跌等因素依然制约股价表现。在PEG相对较低的品种中,医药生物、渔业、畜禽养殖、饲料行业下半年景气向上,建议积极配置。而白酒、服装家纺则存在估值切换带来的投资机会,建议关注。同时推荐受益于运营商资本开支大幅增长的通信设备行业。并关注受益于3G网络效益和廉价智能终端推广的通信运营行业。

银河证券发布晨会纪要表示,海外股市大震荡将带动A股最后挖坑。没有更多的危机,但对当前格局需要清醒客观的认识,欧美必须给出解决方案。滞胀时代确认,债务型通胀不可避免。美国的出路在于通胀,欧洲的出路在于欧元的大重组。

股市处于长期震荡时代,欧美仍然没有达到低位区域,中国已经进入低位区域。外围大震荡将带动A股最后的挖坑,但欧美问题的纠结拖累市场见底的时间。

太平洋证券发布晨会纪要认为,短期市场弱势格局难以根本扭转。当前海外市场的不确定性成为干扰A股市场的最大因素,短期市场的弱势格局难以根本扭转,预计后市仍有继续探底的可能。

国海证券发布晨会纪要表示,市场仍然脆弱,从长计议仍然是同时获取长期收益和博取短期反弹的唯一策略,建议投资者从长期的投资视角出发,积极关注顺应“经济结构调整”的成长类投资机会,关注消费多元化中的行业集中度提升、节能环保以及工业自动化的相关上市公司。

宏源证券发布晨会纪,建议继续对A股市场保持谨慎,目前市场上投资者讨论较多的热点问题依然围绕海外主权债务危机、国内宏观调控以及新股发行等方面。但从目前国内外的实际情况来看,国内政策短期出现实质性放松的概率不大。鉴于外围市场再次动荡加剧,继续对市场保持谨慎。(中新网证券频道)