һ��DZ���ɣ����������������̶������ͷ�

���뻥��(0)

���뻥��(0)����![]()

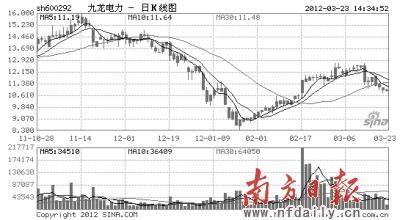

��������������600292����������

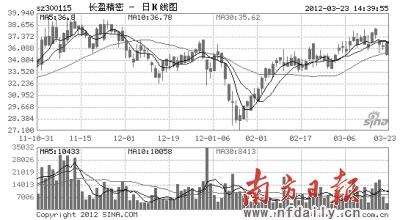

������ӯ���ܣ�300115����������

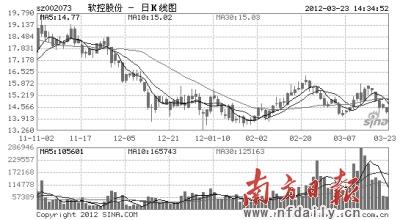

�������عɷݣ�002073����������

�����������߸�������֮�����������ճ����������ߡ��ر��������ͼ�ÿ�ִ������600Ԫ���������г���ͨ�͵ĵ��ǣ��������̳���������2400��ʧ�أ��г��ȵ��ɢ����������ַ�������ͷ�����ѷ���

����������ĩ��Ϣ����û��ʲô���ó�̨�����յ���ϢȴƵ�����硰���������������IPOļ��20��Ԫ������3�»���й�PMIԤ��ֵΪ48.1��Ϊ4��������͡��ȣ������г��������Ӱ�졣��ˣ��������齫Χ��2350������������Ϊ������������µ��Ŀռ䲻������Ҳ�ӽ���������Ͷ�����Ծ��ƶ��������й�ע������ı仯��

��������������������Ӫ��Ϊ��˾�µ�����������

��������������600292����ǰ������2011���걨��ʾ������ȹ�˾��ʵ��Ӫҵ����39.96��Ԫ��ͬ������22.74%��������4354��Ԫ��ͬ������66.02%������ÿ������0.11Ԫ����˾�عɹɶ��й�����Ͷ�ʼ��Ź�˾��ǰ��ŵ�����ѹ�˾��Ϊ�е�Ͷ���Ż�����ҵ��չ��Ψһƽ̨�����չ���˾�ǻ����ʲ������콫��˾�����һ���Ի���Ϊ��ҵ�����������г��������ơ���ǿ�Ƽ��з������ͳ���ӯ�������ĿƼ��������й�˾��

��������֤ȯ�о�Ա������ִҵ֤���ţ�S0360511070002��ָ������������2011���°���7��ļͶ��Ŀ�����ʲ����������ʽ��Ӫ����������������Ӫ��Ŀʵ��Ӫҵ����18733��Ԫ����������ܶ�5223��Ԫ��������Ӫ��Ŀ�ѳ�Ϊ��˾�µ����������㡣ȥ����ף����������ŷ��뻷����ǩ�����������飬2012���Ǹ������Ż������ã��������̶������ͷţ������������ӵ�һ�꣬��Ծ��������Ļ���ҵ����˵����������Ӱ�졣

���������е�Ͷͬ���������ڣ����չ����������ķǻ����ʲ��������⽫��˾����Ϊ���µ�Ψһ����ƽ̨��ȫ�淢չ��������ҵ��ʱ��˾����װ����ȫ�濪չ�����������������糧ˮ�˷��ϴ����ȵ����������ҵ��Ԥ�˾2012-2013���EPS�ֱ�Ϊ0.32��0.46Ԫ��ά�֡��Ƽ���������

������ӯ���ܣ����ܻ�����ҵ�������߳ɳ�

������ӯ���ܣ�300115���ǹ���Ϊ�������רҵ���¾��ܵ���������Ŀ�������ơ����������۵���ҵ����Ʒ���������͵�����μ��ࡢ�����������ࡢ�ֻ��������Ʒ����ͱ�����װʽLED����֧�ܵȣ���Ҫ�����ƶ�ͨ���ն˲�Ʒ�������Ʒ����Ʒ������2011��ʵ��Ӫҵ����7.83��Ԫ��������1.59��Ԫ���ֱ�ͬ������64.39%��75.14%��ͬʱ��˾Ԥ��2012��һ���Ⱦ�����ͬ������Ϊ30%-50%���������ʱ�����ÿ10��ת��5�ɲ��ɷ��ֽ����1Ԫ��

��������֤ȯ�о�Ա�̱���ִҵ֤���ţ�S0980207050195��ָ������ӯ����ҵ��������Դ�������ֻ��𱬣���Ʒ���º�ģ�߿��������������ơ�2011�깫˾�ֻ���ͨѶ���������ֻ������ṹ����˷ֱ�ʵ����������73.47%��288.83%���ǹ�˾���ľ�����֮���ڣ���ȷ����˾ӯ���ȶ��ڸ�λ����˾�����ˡ���Ϊ�ȹ����ֻ����̵ľ��ܽṹ����Ҫ��Ӧ�̣�����������5��ֻ��������6700��ֻ���ܽ����ṹ�����ֱܷ���2�º�6��Ͷ������ȷ����˾ȫ��ҵ������������

����Ԥ��2012-2014�깫˾��ʵ�־�����2.34��3.06��3.89��Ԫ��ͬ������49.91%��30.55%��26.97%����˾Ŀǰ�ɼ۶�Ӧ2012��27.6��PE�����ڵ�����ҵƽ����ֵˮƽƫ�ϡ����ǵ������������ҵ��չǰ������˾ҵ������������ά�֡����롱������

�������عɷݣ���Ӫ״������2012��ҵ������

�������عɷݣ�002073��2011��Ӫҵ���롢Ӫҵ�������ٷֱ�ﵽ47.66%��44.78%�����2010��ֱ������15���ٷֵ��7���ٷֵ㣬����Ȼ���ڴ�ǰ��Ԥ�ڡ�ͬʱ��������Ƽ��Ⱦ���������ȣ���˾Ӫ�ձ���Ҳʮ��ͻ�������عɷ�ƾ�贴�������������Ƴ������̥װ�����²�Ʒ���γ��µ������㣬ͬʱҲ��������˹�˾����ҵ��������

��������֤ȯ�о�Ա�����ģ�ִҵ֤���ţ�S0490209080256��ָ�������عɷ�2011�꾻�������ٵ���Ԥ�ڣ���Ҫԭ�����ڷǾ��������أ���Ҫ����ֵ˰�����ͺ�Ӱ���ר���������˾���������ʮ��ϲ�ˣ�����Ҫ��Ʒ��2011���ʵ���˽Ͽ����������ù�˾2012���ҵ�����֣���һ�����ֺ�۾����»�ʼ��2010��ף���2011����̥��ҵ������Ȼʵ�ּ����������ɴ˳��˵������̥��Ϊһ������Ʒ�����Ź��������������ij�������������������������������̥��ҵ���������ܺ�۾����»�Ӱ��ʮ�����ޣ���������̥����Ͷ�ʲ�������˶��Ż�����������ڰ����̥����Ͷ�ʣ�������Ÿո�����2012�꽫�д��������̥���ܽ�����Ŀ�����豸�ɹ��Σ���˾�����̥װ���������������������������ң�δ�����꣬���Ź���Ʒ�ư��̥�г�ռ���ʵ�������Ԥ�Ʋ���Ͷ���ȳ������������¡�

����Ԥ�ƹ�˾2012��2013��2014��EPS�ֱ�Ϊ0.85Ԫ��1.16Ԫ��1.56Ԫ����Ӧ2012��2013��2014��PE�ֱ�Ϊ17.26��12.66��9.39����ά���䡰�Ƽ���������

���������ڻع�

��������Ŀ���ڽ��ܵ���ֻ���ɣ��ֱ��ǽ���������������ҵ����ɭ�������ֻ�������ܵ����Ƿ��ֱ�Ϊ-5.93%��-0.58%��-5.11%�������ܴ��̵��ܵ���Ϊ2.30%�����г�������ʱ����С�̸��ɵĵ�������������������ɣ�ͬ���������г�������ʱ�����Ƿ�Ҳ���������ɡ����ֽΣ�����С�̹ɵĻ������Щ���ر�����Щ��ս�������˲�ҵ��ص����й�˾����ֵ�ù�ע��

�����Ϸ��ձ����� ��־��

>������ţ�

>֤ȯƵ����ѡ��