����ϡ��ȥ�꾻����3.63�� ��10��10��3.5

���뻥��(0)

���뻥��(0)����![]()

����10��10��3.5����������֮�� ���չ�����ϡ��

��������ϡ�����շ���������ʾ��2011��ù�˾������34.78��Ԫ��ͬ�ȱ���363.33�������ͬʱ������ϡ�������ó�4.24��ԪΪ�ɶ������������12.11�ڹɡ��г�������Ϊ���ܵ�ȥ���°�������ϡ���۸�Ӱ�죬ϡ���˾ҵ���ļ����ձ��»�����Ŀǰϡ���۸����̽���������Ϲ�������֧�֣�����ϡ����������ɫ������ͷ������������ߡ�

����A�ɱ��ַ�����ţ�ɰ���ϡ�����²Ʊ���ʾ���ù�˾ȥ��ҵ�����ǽ�4�������Ƴ�10��10����3.5Ԫ������������䷽����

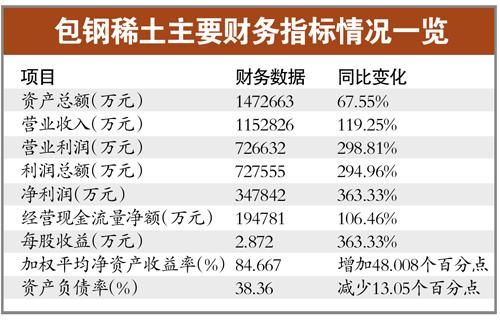

��������ϡ�����շ������걨�ƣ�2011�꣬�������ԼӴ��ϡ����ҵ��֧�ֺ������ȣ�ϡ����ҵӭ���˿�ǰ�ķ�չ������ȥ���ϰ���ϡ���۸�������ǣ��°�����Ȼ�澭������������ֻص�����ȫ��ƽ���۸��Ƿ�ͬ���Խϴ���ˣ��ù�˾ȫ�������������115.28��Ԫ��ͬ������119.25���������ܶ�ﵽ72.76��Ԫ��������Ϊ34.78��Ԫ��ͬ������363.33����ÿ������Ϊ2.87Ԫ���Ƿ�Ҳ�ﵽ3.63����

��������ҵ�������⣬����ϡ�����Ƴ���������������ķֺ췽������ÿ10����10�ɡ���3.5Ԫ����˰�������ͺ��12.11�ڹɣ��ɽ����4.24��Ԫ��

���������������ö��ֹɼۻص�

����ǰ���������ϡ���Ĺ�����������֪���º��Եúܿ��ģ��������˾����������ҵ���ã��ֺ�Ҳ�ܿ������������֡�������������ͣ������֡�����������ʾ��

������̩����������Ϊ����Ȼǰ�ڴ��ǣ���������Ͷ�����Ƽ�����ϡ��������Ŀ���80Ԫ/�ɡ����ոù�˾���̱�65.49/��Ԫ����Ҳ��ζ�ţ������г���20�����ҵ����ǿռ䡣��Ҳ�з������ѣ����ڸù�˾ǰ���Ƿ�����Ͷ���߽����������ö��֣��ɼۻص���

������������ʾ��������������ϣ�����ϡ��ռ�ݱ����г��ķݶ�Լ90%����û�г��¸���ϡ��һֱ�������ǰ���ϡ����һ��δ�˵���Ը������2008�������Ϣ�ƣ�����ϡ�����չ�����ϡ����������ϡ���۸�Ĵ���µ�������ϡ���ֽ����ս�������ϡ������֮�±����ã��˺�㴫������ϡ��Ҫ�������е���Ϣ��

����Ȼ����֤���2�³���¶������ʾ������ϡ����Ȼ�������״ι������й�Ʊ������ֹ������ҵ�����У���Ҳ��ζ�Ÿù�˾���и�dz��ҵ���з�����Ϊ�����ָ�����ϡ���չ������µ�ϣ�����ù�˾�ɼ�Ҳ�������ǡ�

����ϡ���۸���������ͷ������

��������ȥ���°���ϡ���۸���ֱ�����ϡ����˾ҵ���ܵ�������ڶ����г��ϣ�����ϡ��2011��7����������6���µĵ�������50����������ɫҲ��6����Ѯ��78Ԫ/��һ·������ĩ��32Ԫ/�ɵ�λ�á�����ʦ��ʾ��Ŀǰϡ���۸������Ȼ��������������ߴ������֣������ͷ������������ߡ�

��������֤ȯ��ҵ����ʦл�����ʾ������Դ���ϵı����£�����ϡ��������Դ���Ϸdz����ԡ� �����Ұ���

>������ţ�

>֤ȯƵ����ѡ��