һ��DZ���ɣ������ɷ�ҵ�������������

���뻥��(0)

���뻥��(0)����![]()

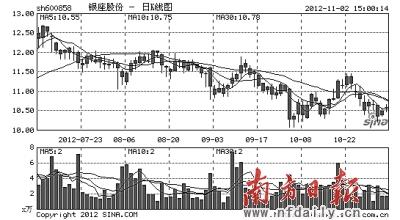

�����ɷ�(600858)��������

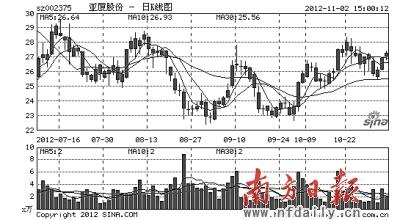

���ùɷ�(002375)��������

�ӷ��ҵ(002460)��������

����11��ӭ�����ź죬����11�¿�ʼ�����ճ����������ߣ�����10�µ�������������յ�С���ߣ������Ѿ��ճ����������������ط�2100���Ϸ����Եز������ڡ���ɫ����Ϊ����������ɷ�������Ϊ�ƶ����̷����ĺ��Ķ�������������������ʽ��볡���ھ�������תů�Ĵ�֮�£��г���ʿ��11�·�����������鶼�Ƚ��ֹۣ�����Ͷ�����Ի���̬��Ӧ�Ե�ǰ���顣

���������ɷݣ���˾ҵ�������������

���������ɷ�(600858)��һ�ҿ�����ҵ̬�Ĵ���������ҵ��ҵ��ɽ��ʡ��ó��ͨ�����ص�Ǹ���ҵ��ʡ�����ص���ֵĴ������ۼ��ţ���������ҵ����ҵ�ز���ͷ��ҵ�������ɷ���ǰ������2012����������ʾ����˾ǰ������ʵ��Ӫҵ����94.36��Ԫ��ͬ������19.15%�����������й�˾�ɶ��ľ�����Ϊ1.94��Ԫ��ͬ������186.73%��ÿ������0.37Ԫ��

��������֤ȯ�о�Ա�ž�(ִҵ��ţ�S1450107090945)ָ��������ҵ�������»���Ӱ�죬�������ٽ�ȥ��ͬ���½���7.59%������˾��ë���ʽ�������������������������ë����Ϊ18.17%����ȥ��ͬ�������0.78%��ë���ʵ�������Ҫ�����ڼ������˽ַ��ز���Ŀ������ȷ�ϣ�ʹë���ʻ�õĽṹ��������˾��ҵë���ʽ�Ϊ�ȶ����Է��õ��ϸ�ܿ��Լ�ȥ��ĵͻ�����ʹ�ù�˾����ҵ�����������

������˾��Ϊɽ��ʡ��ó��ͷ�������ԣ�δ����������ɽ��ʡ���ܲ��㣬ɽ���г��ݶë���ʵ��������ڡ������Ƿ��ز�ҵ��Ľ��㣬Ԥ�ƹ�˾2012-2014�꾻�������ֱ�Ϊ82.4%��33.3%��14.5%����EPSΪ0.41��0.54��0.62Ԫ�����Ƿ��ز�ҵ��Ľ��㣬��2012-2014���EPSΪ0.61��0.74��0.62Ԫ����������Ϊ174.8%��21.1%��-15.8%��ά������������Ŀ���16.67Ԫ��

�������ùɷݣ�ҵ�������������������

�������ùɷ�(002375)2012����������ʾ��1-9��Ӫҵ���롢���������й�˾�ɶ��ľ�����64.15�ڡ�4.33��Ԫ��ͬ�ȷֱ�����27%��52%������ÿ������0.68Ԫ��ͬʱ��˾Ԥ��2012����������й�˾�ɶ��ľ�������������Ϊ35%��70%��

��������֤ȯ�о�Ա��С��(ִҵ��ţ�S0100511060001)ָ������˾������������ͬ������12.37%�����������й�˾������ͬ������54.35%������ϰ���38.30%�����������ԷŻ�����Ҫ�������Ȳ�����Ŀ���ȷŻ�Ӱ�죬Ԥ��Ӱ�������ڵ��ļ��Ƚ�����������Ŀ���Ȼָ�������ȫ������ά�ֽϸ����١����˾������������סլҵ����أ���������ҵ��ṹ��������ʱ�Ż������ӽ������߳ɳ�̬������������

�����ܷ��ز����ص�Ӱ�죬��˾�Ӵ�Թ�װ�������ȣ���Ч������סլ��װ��ҵ����»����������1-9����ǩ�����������ڣ�2012�����ת���ֶ���120�ڣ���˾���ֶ������㣬��Ч������ҵ�����١�

����Ԥ�ƹ�˾2012-2014����������й�˾�ɶ��ľ�����ֱ�Ϊ7.53�ڡ�11.13�ڡ�16.10��Ԫ��ͬ������68%��48%��45%��ȫ��̯����EPS�ֱ�Ϊ1.19Ԫ��1.76Ԫ��2.54Ԫ��ά�ֹ�˾ǿ���Ƽ�������Ŀ���35Ԫ����Ӧ2013��EPS��20��PE��

�����ӷ��ҵ���������䣬�������ӯ������

�����ӷ��ҵ(002460)ǰ�������ۼ�Ӫҵ����4.58��Ԫ��ͬ����39.7%��������0.53��Ԫ��ͬ����24.8%������ÿ������0.35Ԫ��ͬ����25%�������ȵ���EPS0.13Ԫ�����ȶ����ȵ���EPS0.105Ԫ����23.8%��Ԥ��ȫ��Ⱦ�����0.57-0.74��Ԫ������5%-35%��

�����㷢֤ȯ�о�Ա����(ִҵ��ţ�S0260512050006)��ʾ��������Ǹӷ��ҵӯ������Ҫ��Դ����˾�ǹ���Ψһ��ģ����Ӧ����﮵���ҵ(ë����Լ40%)�������������ԣ�ë����ˮƽ�ߵ��л����ӹ���Ʒ2012����ܴ�����ţ�������������400������650�֣�����62.5%��������������75������225�֣�����200%���������������Ƚ����ܼ�Ͷ���ڣ����������Ӵ���ҵ��������

����������ǹ�˾ӯ������Ҫ��Դ(Ӫҵë��ռ��51%��ë����Լ25%)����˾�ǹ���Ψһ��ģ����Ӧ����﮵���ҵ(ë����Լ40%)�������ҵ��ͷFMC�ѹ�����11��1����������﮺��ٶ�������8%��﮽������10%��﮲�Ʒ����ۣ���ʹ�ù�˾ֱ�����棬ӯ����á����г�����������﮵����ҵ��9�����������������ҵ�������Ը��ǿ��̼��﮼۸��λ���н����������������������Ե��Ӷ�﮵�ص�������ʢ������֧��̼����������������

����Ԥ��2012-2014��EPS�ֱ�Ϊ0.48��0.61��0.71Ԫ����ӦPE�ֱ�Ϊ45��34.8��30.1�������蹫˾�����С�������

���������ڻع�

��������Ŀ���ڽ��ܵ���ֻ���ɣ��ֱ���������ͨ���������ºͶ�����������ֻ�������ܵ����Ƿ��ֱ�Ϊ9.67%��1.89%��4.10%������ָ���ܵ����Ƿ�Ϊ2.46%����ɳ����Ƿ�Ϊ3.13%������Ŀǰ�г��������ս�Ϊͻ��������Ͷ���߸ó���ʱ�ͳ��֡�������Ƶ�����ɣ����г�һ���������գ������ȳ���Ϊ�ˡ�

�����Ϸ��ձ����� ��־��

>������ţ�

>֤ȯƵ����ѡ��