�����ɰ�������� ���еز���Ӱ������

���뻥��(0)

���뻥��(0)����![]()

�����й���������7��19�����䷢������ƣ�������һ���ƶ������г����ĸ��2013��7��20����ȫ��ſ����ڻ����������ʹ��ơ������ſ��������ʸ������ޣ�ȡ��Ʊ���������ʹ��ƺ�ũ��������������������Ƶȣ����Ƕ��ڸ���ס���������������ݲ���������Ȼά��0.7�����Ĺ��ơ�

�����ܴ���ϢӰ�죬���йɡ��ز�����һ���̼�������̣�����������������խ�����ɲ�û�г�������֮�е��ش졣��ο����������С��ز��ɵı��֣��Ƿ�����˴����ʸĸ������ҵ��Ӱ�����ޣ������г����ǽ��ڸĸ����Ҫһ�����˴��ڴ������ʷ���������Ҫһ������ô��ʱ���������쵽�������������һ�����ϣ�

���������ɰ�������� ���С����ֲ�����

��������������7��20�����һ���ƽ������г����ĸȫ��ſ����ڻ����������ʹ��ơ���Ȼ������Ϣ����ĩ�����ģ��������г�����Ȼ�����˲�С�IJ�����������ʿ�ձ���Ϊ���������������г�������������ڸĸ�Ĺؼ�һ����

�������У���̩������Ϊ�����зſ��������ľ�������Ȼ�������ϲ���������������ʱ���ϳ���Ԥ�ڡ��⽫��һ�������г����ĸ��Ԥ�ڿռ䣬��ʹԭ�иĸ�Ԥ�����١����µ��г�����Ǯ��֮�������ڸĸ��Ƿ��һ���ƽ����л��ɣ�����Ͷ��������Ԥ�ڼ�ʹ�ƽ��ĸ�ٶ�Ҳ����Ż������ǣ��˴ηſ��������ľ������ٴ�ȷ�ϸĸ��ƽ��ٶȲ���Ż�������������١���̩������Ϊ��δ�����ܵĸĸ�ѡ��������ƽ������ƶȡ��ƽ����и�ծ�˲�Ʒ�۸��г���(�����ת�ô��浥)�ȡ�

�������л���ίԱ��ίԱ�ι������ʾ���ſ������������������岻��ԭ������Ŀǰ�������ʾ�����Ǯ�ĺ���Ȼά���ڸ�λ���ﵽ��������ʵ�ʱ����ϵ͡����dz����������ι�����Ϊ��Խ��ڻ������бȽϴ�Ӱ�졣���⣬����ָ�������ſ�����������һ���棬�ؼ���Ҫ�ſ����м�ľ������룬�����������ս���ʵ�徭�õ����ʳɱ�����

���������з���ķ�Ӧ�������������С����ֲ�����������ǡ����ĩ����������ͻ����ʩ���ڽ��ڻ����������ʷſ��ĵ�һ�죬�����в�δ��������������Ĵ������ʡ��Դˣ��г���ʿ��Ϊ��Ŀǰ���ж��ڴ������ʶ����ϸ�ִ�У������Ƿſ������������ޣ�������ʱû�ж����µ��������ʡ�

�������й�ֱ���� Ӱ���������

�����������г����������ƽ������У�����ҵ�ܵ��ij����������Ϊ���Եġ��ӽ�����еķ�Ӧ���������йɿ��̺��������������ά�ֵ�λ��̬�ƣ���δ�������ԵĴ���������������ܵ������8���ġ����м��ʽ��������������Ӱ�죬���й��Ⱥ���3�·ݡ�6�·ݳ��ֹ����δ�����˴ηſ������������ޣ��Dz���һ�����Ե����գ�

�������»���-���ǻ۲ƾ���ͳ��������ʾ������һ����һ������Ȩ���������������ģ�����ȥ�����н����˽�Ϣ����һ�����ӽ��꿪ʼִ�У�ͬʱһ���ȵ�������Ҳ�dz���ԣ��Ϊ�δ������ʷ������������أ��ⱳ������зdz���̵�ԭ��������Ҳ˵��һ�����⣬��������Ϣ�������Դ�������������ذ����ã�����ʹ����ʵ��ִ���������С����ſ������������ޣ��Դ���ʵ��ִ�����ʵ�Ӱ�죬���¸���������

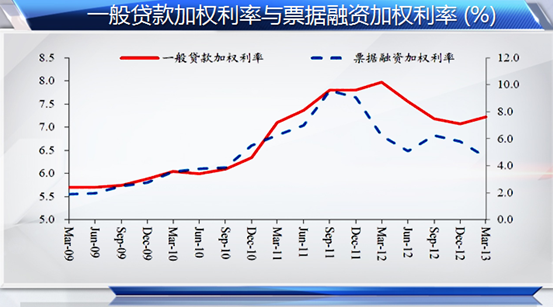

(ͼ1��һ������Ȩ������Ʊ�����ʼ�Ȩ����(%))

�������ǻ۲ƾ��������Ա�����ָ����ȥ��6��7�·����������ڽ�Ϣ��ͬʱ�����������ʸ�������������0.7����Ȼ����ֹ������һ���ȣ����ڻ���������������¸���0.9����������ռ����Ҳ����10%���ң�����������ǰ��ջ����ʻ��ϸ�������ִ�С�����֮����0.7���Ĵ������ʣ��������Ҷ�û��ִ�У����ڽ��������ʸ�������ȡ����������������ȥ�����з�������ԣ��г������̶��ݵĿֻź��漴Ҳ����������������ʩ�����йɵ�Ӱ�죬ʵ�����Ƿdz����ģ�������йɽ�������ȡ���ˤ����Ӧ�úܿ���ܹ������ȡ�

�������ǻ۷���ʦ��Х����Ϊ�������ɰ�����������������йɵ�Ӱ�����ޣ�Ԥ�ƴ˴δ�ʩ��̨���������ҵ����ij����С����Ŀǰ������������г�����ȱǮ״̬�����в�̫�����¸��������ʡ����ڴ˴����д�ʩ�����㣬��Х���һ��ָ�������ж�ũ����������������ʵ�������ͬʱȡ��������������ڻ�����ͬ����һ������ɰ���С��ֵ�������磬����С����˾���ԣ����Ž��ڸĸ�Ľ�һ���ƽ�������һ�����������á�

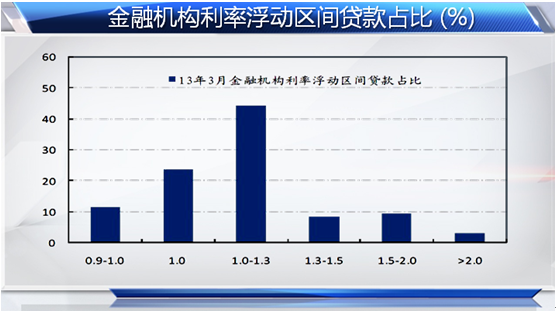

(ͼ2�����ڻ������ʸ����������ռ�� (%))

�������������������� �ز��ɲ���Ӱ��

������ĩ���г�̨�ɰ��������������һ��ʩ����Ͷ���߶����ģ���˵���ڡ��ز�������ЧӦǿ���ز��ɿ���Ҳ����ܲ�С�ij������ʵ��Ҫ�о���һ��ʩ���г�������Ӱ�죬����Ҫ��ȷ���д���͵ز�֮��Ĺ�ϵ��

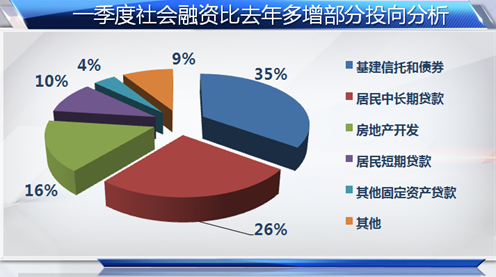

�����������з�����������ʾ�����ϰ���Ĵ���Ͷ�����������ز����������Ͽ죬6��ĩ����Ҫ���ڻ�����С��ũ����ڻ�����������������ҷ��ز��������13.56����Ԫ��ͬ������18.1%�����ٱ��ϼ���ĩ��1.7���ٷֵ㣻�ϰ�������1.3����Ԫ��ͬ�ȶ���7326��Ԫ������ռͬ�ڸ������������27.1%��

�������⣬����һ���ȵ����������������������������ز�����������ز����С������̶��ʲ���Ĵ���������к�ծȯ����ռȫ����47%�������г��ڴ���(����Ϊ��������)ռ13%���������Ƕ������������͵ز����ʶ����IJ���ռȫ����������77%����ȥ�����IJ��֣��ز�����ռ��������������ı��أ������40%���ϡ�

�����Դˣ����ǻ۲ƾ��������Ա�������Ϊ����27.1%��40%���������ֶԱ����������б��ڴ�����ڵز���ҵ��Ӱ�죬���Բ����������ʵ�Ӱ����ң����б��ڴ��������ز���ҵ������Ҳ�ᰴ�ϸ�������ִ�У�����Ҫ���ܵ����ߵ��ط��յ����ؾ��������仰˵��ȡ�������������ޣ��͵ز���ҵ��ϵҲ�����ǵز����������б䣬�������к��Ѹ���ز���ҵ���������Żݡ���ˣ�Ҫ˵�������߶��ڵز��������к�����Ӱ�죬���Ҳ�Ƚ�ǣǿ��

(ͼ3��һ������������������)

(ͼ4��һ����������ʱ�ȥ���������Ͷ�����)

�����ĸ���·�� �����г�������

�������ܴ˴ηſ������������ľ���δ�Թ��в������Գ����������ʿ��Ϊ�������ʩ���������г����ĸﲽ�������ӿ죬���ա��ȴ������ȴ����С��ȶ��ں���ڡ��Ľ��̱�����������г����ĸォ�������ˮ��������������ʷſ����Ƶ��ذ��ĸ��ʩ���Ʊػ�Թ��д������Գ����

������������ҵ��˵������Ǿ�����������״����ѪҺ��������жԴ��������ߵı䶯��Ϊ���С���Ϊ�����г�������Ϊ�ؼ���һ����������ʺ�ʱ�ܹ��ſ����Ƴ�Ϊ�г���һ���ڴ��Ľ��㡣

�����㷢֤ȯ��Ϊ���ӹ��ʾ��鿴���ſ�������ʹ����������г����ĸ��������Ϊ�ؼ����������ĽΣ��˴θĸ�û�н�һ��������ڻ���������ʸ������䣬Ҳ�ǿ��ǵ�����(���ı�)�ƶȡ������г��˳����Ƶ��������������������е����ء���2013������ȶ����桷����������ƶȽ���������ʵ�ƽ��Ĺ���֮һ��Ԥ�ƴ����ƶ���������ĩ��̨���ڴ�֮���ܲŻ���зſ�������ʹ��Ƶ���ظĸ

����ƽ��֤ȯ����Ϊ���ҹ������г����Ĺؼ����ڴ��˵������г�����Ԥ�ƴ���ת�ô浥(CD)�������ƶȵȴ�������г������Ⱦ�������½����̨����������ϸ���������ֱ����ȫ����δ��5���Ʋ��ɵ������ơ��ڸ�ծ�ɱ���������ѹ��������£��������ʲ��˵Ķ���������Ϊ��Ҫ�����⣬�ڽ��ڻ������ܸ˺�����Ӱ�����еļ�ܴ��£�Ԥ�����ڶ�ͬҵҵ�������ߵij�̨���Ǵ�����¼�����������ͨ���ʱ���Ͳ������ֶ�����ͬҵҵ��Լ���������ʽ������տ��Ʊ����Ļ�ɫ�ش�������ܼ�ܡ�(�»���-���ǻ۲ƾ����ϱ���)

>֤ȯƵ����ѡ��