�ƹɳ�����ǿ������ ��ҵ�ʱ������ڴ�ҵ������

���뻥��(0)

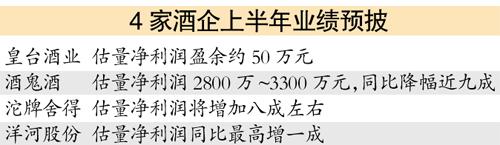

���뻥��(0)����![]()

�Ʋ�ҵ���ڵõ��ʱ����� ��ҵ�ڳƳ���Ϊʱ����

��������ư��ȫ������������ˮ������ͣ����14.25Ԫ���̣�����������ʾ��ˮ�������й�˾2012���ҵ�����������ڰư���ס����������ڡ��϶��ڡ��İƲ�ҵ���ڵõ��˾������ʱ������������������²��ٹ���Ħȭ���������װƹɣ�ҵ����ʿȴ�ձ���Ϊ��ȷ���ư���Ƿ����Ϊʱ���硣

��������ƹ�չ��һ���������飬����ˮ��������ͣ���ž����ơ�������á��ƹ��ơ��ϰɾƵȸ��ɿ������ǡ����λ�����а���Ƿ�����λ��

�����ܵ������������ѵ����ߵ�Ӱ�죬����������ư����ɲ���ҵ�����ֻ��£����ҹɼ�Ҳȫ���£����������ۼƵ�������20%�ĸ��ɴﵽ15�ҡ�

����ҵ���ɼ�ȫ����û

������ʵ�ϣ�����������е���ҵҵ�����л��¼���Windͳ��������ʾ�����ѷ��������б�Ԥ������а���ҵ�У�������ӹɷ�Ԥ�澻��������10%�⣬������á��ƹ��ơ���̨��ҵ��ҵ��������»������ȷֱ�Ϊ80%��89%��107%����ˣ�ҵ����ʿ�ձ���Ϊ�������ҵ���������»��Ѿ���Ϊ������¼������Ƶ��б�ҵ�����ǻ�ܵ��ԣ�����ά�ֺ�һ���Ȳ���ˮƽ������һ��ҵ��̽�Ĺ��̡�������֤ȯ�о�Ա������ʾ��

���������жԴ�Ҳ���з�Ӧ������������ư�����ۼƵ�������20%�ĸ��ɴﵽ15�ң����оƹ��Ƶ������Ϊ46%���������ӹɷݴ������105.28Ԫ/��һֱ�����������̵�50.86Ԫ/�ɣ��ɼ��ѱ���ն��ɽ���ھ��µ�40%���ƹ���ͷ����ę́Ҳ�����ɣ���Ȼֱ������ΪֹҲû�г��ϰ���ҵ��Ԥ�棬������ȭͷ��Ʒ����ę́�г����ۼ۸���������ڹɼ�������Ҳ�ӽ�30%��

������ҵ������ʱ��δ��ȥ

����һλ����ȯ�̷���ʦ�����ߣ�ȥ�����ҵ�����������12%���ң�����Ԥ�����ٽ��Ż���������5%���ڡ���Ͷ���˵ĽǶ���˵������ҵ�����ѵ�ʱ�̻�û�й�ȥ��

���������ڡ������������ѡ���ѹ�£����ٰ���ҵ���������������ս��(���Ƴ��е͵��εľ�)�����������߸����ϵ�һ�߾���Ҳ��ʼ�Խ���������߾����г��������ǰƽ����Ƿ��õ������ߵ���ͬ���������й�˾����������ս���Ƿ��ܳɹ���Ŀǰ�����½��ۡ���������ƵIJ��ȣ��ȾƵIJ����ʱ��������һȥ�������ˣ��������Լ۱ȿ��½����Ϊ����ҵ�������о��Ŀ��⡣��������ʿ�ơ�

����Ͷ�ʽ���

������עһ���� ���������ʹ�˾

����ֵ��ע����ǣ������ڡ��϶��ڡ��İƲ�ҵ����ȴ�õ��˾������ʱ������������Ų�ҵ����Ͷ��������õĴ��Ż�δƽϢ���������ʾ������Ⲩ���ġ��˳���֮�С���ǰ�������Ҿƾ�ͷ���Ǽ�ŷ����ȫ�ʿع�ȫ�˼��ţ����°�Ʒ��ˮ������ȫ����Ϊ����Ʒ�ơ����ⳡ��ʱ�����������չ��й��Ƶ�һ�������˾�š�

�������������²��ٹ���Ħȭ���������װƹɣ�ҵ����ʿȴ�ձ���Ϊ��ȷ���ư���Ƿ����Ϊʱ���硣

��������֤ȯ����ʦ��������ʾ������Ϊ��������Ʒ��δ���г��������ڡ����Ǽ�ŷ�չ�ˮ���������Ų�ҵ�����Ͷ��������á�����ع�Ͷ�ʶ�Ҿ������Ϣ��ʾ������·�ʱ���ʱ�����г���֮�⡣���Ǽ�ŷ������Ȳ�ҵ�ʱ��Ľ�������ʹҵ�ڳ��ֺ��������༯���ڶ����߾���ę́������Һ����ҵ��ͷ��λ���Ժ�����

��������֤ȯʳƷ������ҵ����ʦ��������ǰһֱ����ҵ���ã�����ᵽ�ƹ�̬�Ⱥ��ǽ����������עһ��ҵ�������Ƚ��Ĺ���ę́��ɽ���ھƵȹ�˾��������������һ�߾Ʋ�ͬ���ǣ�����ijȯ�̷���ʦ����ΪҪ������������עһ���߾��������ʹ�˾��

�������� ����

>֤ȯƵ����ѡ��