ծȯ��λ�������� ����ծ��������

���뻥��(0)

���뻥��(0)����![]()

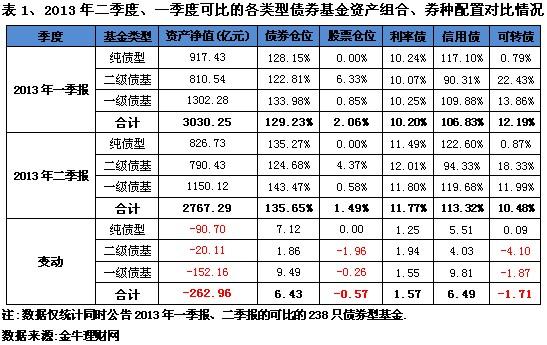

���������ȿɱ�ծȯ�����Ͷ�ʸܸ�����ˮƽ����������153%�������ڹ�Ʊ�ʲ�����������ծȯ�ʲ���ͬʱ��ծȯ�г���������̬����ծȯ�ļ����ѶȽϴ�ծȯ����Ͷ�ʸܸ˶�����������ծȯ�ʲ�֮�ϣ����ֳ�ծȯ��λ��������Ʊ��λ�½��ķֲ���֡���ȯ�ֲַ���������ǰ�����ƣ�����ծ��ȳ���ռ�ݾ�������������ծ����һ��ծ���Ŀ�תծ������Ա����ڽϸ�ˮƽ��������ҵ�������һ�����ۡ�

�����ɱȻ���ծȯ��λ������135.65%����ծ����һ��ծ�����з��ȴ��ڶ���ծ��

�����ɱȵ�238ֻծȯ�ͻ���ծȯ��λ������ĩ��������6.43���ٷֵ���135.65%����Ʊ��λ��С��������1.49%�����������������ʲ���ֵ��ˮ�ij̶�Զ���ڶ���ծ������ծ����һ��ծ����ծȯ��λˮƽ�ֱ�����7.12��9.49���ٷֵ���135.27%��143.47%����ͬ�ڿɱȵĶ���ծ���������1.86���ٷֵ���124.68%�����ڹ�Ʊ�ʲ������ã�һ��ծ��ռ�Ƚ���1%���£����ڶ�����С��������0.58%������ծ����Ʊ�ʲ�ռ������һ����ĩ��6.33%������4.37%�����ֽ�2���ٷֵ㡣

����ծ��ȳ������ӣ�����ծ����һ��ծ��С�����ֿ�תծ

�����Ӿ����ȯ����������������ծ��ȼ���ռ�ݾ�������������������̬�ƣ�����ծ����תծռ����һ��һ�������䶯���Ⱦ���Խ�С������������238ֻ�ɱȵ�ծȯ�ͻ������������ծ�����106.83%��һ��������113.32%����ծ����һ��ծ���ֱ�������122.60%��119.68%����Զ���ڶ���ծ����94.33%�����ñ�����ͬʱ�������ͻ��������ծ��������С�����У�ά����11%���ҵ�ˮƽ������תծȯ������ǰ�ڴ����ʣ����ڽ���������ر���6�·ݳ����˴���´죬����ծ����һ��ծ������С��������18.33%��11.99%���Ա����ڽϸ�ˮƽ��

������ծ����ֵ����0.98%��һ��ծ��������ծ��ҵ�������ܿ�תծӰ��ϴ�

����4��5�·��������Գ��������Լ������»�Ԥ���ƶ���ծȯ�г�������ǿ�������ͻ����ڶ����ȵ�ǰ�����¾������˿ɹ۵��Ƿ���������6�·ݣ������Խ��ž����������ң�ծȯ�г��Լ�Ȩ���г���ӭ���ϴ���������й�Ʊ����תծ���ʲ��Ļص�����Զ����ծȯ�ʲ������������Խ϶�Ķ���ծ����һ��ծ������6�·ݳ��ִ���µ�����ǰ���Ƿ��������ɡ�ͬʱ����һ�������������ĿɱȻ�������Ⱦ�ֵƽ���µ�0.21%�����У���ծ�ͻ�������6�·��µ�0.6%�������Ա�����0.98%�������棻��һ��ծ��������ծ������6�·ݷֱ��µ�1.8%��3.05%�������ȵ����ֱ�ﵽ��0.16%��0.97%��

(��ţ������ �η���)

>֤ȯƵ����ѡ��