��������������ż�������Դ���� �ɼ�����3%

���뻥��(0)

���뻥��(0)����![]()

����һ�����������Ų��ܵ�������ţ�����ͣ��һ�պ�����Ԥ������˾���Բ�����5.27Ԫ/�ɼ۸�����ʮ�����ض�����ǹ������в�����15180��ɣ�ļ���ʽ��ܶ����8��Ԫ��Ͷ��˾ȫ���ӹ�˾���������������,�����������ײ�����������Ŀ�Ľ��衣

�����ܴ���Ϣ�̼���������Ž��չɼ�������̱�6.28Ԫ����3%��

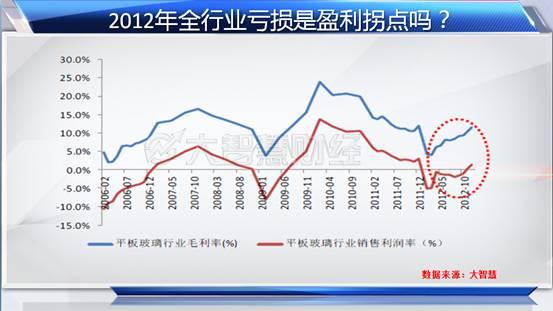

����Ȼ��������ҵ����IJҵ��ѹ�Ϊ��֪��ȥ��ȫ��������ҵ��������ֻ��1.2%������������������£�����������Ŵ˴ζ�������������һ������һ��˵����ָ����˾ͨ����������ʹ�����ʳɱ��Թ�Ȩ����ʽ���֣������˹�˾����״����

�������ǻ۷���ʦ�Ż��ڽ�Ŀ��ֱ�ԣ���������Ŵ˾���ѡ���˱Ƚ��յ�ս�ԡ�����������ҵ���õ�������������ϣ����úã���ռ�ݸ�����г��ݶ��֮����ᱻ������Ťת����ˣ�����������ԣ��ж�δ��������ҵ�����ƣ��Ե���Ϊ�ؼ����������Ż�ͬʱҲָ����������ҵ��Ϊ��ͳ��ҵ����һ�������ԣ�����ȥ��һ���겣����ҵ�IJ���������̭����������֮�ȵ��µ�һ�־���ָ�����������������ڴ�ʱռ�ݸ�����г������ܷ����µ�������ҵ������

����ֵ��һ����ǣ���������ŵ���Ӫҵ��ܵ�һ������ṹ�У�98.9%������Դ�ڲ���ԭƬ�������۵���Ҫ�����ڹ㶫�������ͺ�������ʡ���Դˣ��Ż��ʾ�����ڽ������������ϵ���������Ӧ���������ޡ�����ˣ��ڻ��ϵ�������ռ�ȳ������ɵ�������ţ���ȫ���õ���������ҵ���������Ժ������ʣ�IJ��ܡ����Ż�����Ͷ���ߣ���˾����������е��棬ҵ��ʵ�ֵ���������

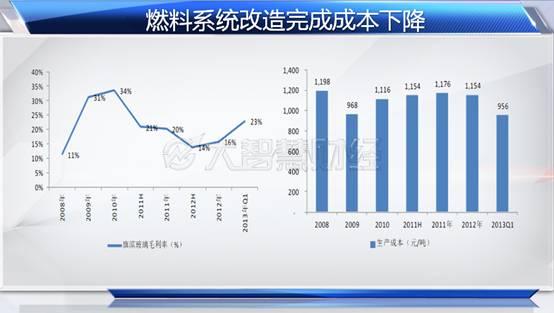

�������ǻ۲ƾ�����Ա��ө�ڽ�Ŀ��Ҳָ�������ڽ���ȫ�����������Ĺ�Ӧ��Ϊ7.6%�������ϵ���������Ӧ����һ���ȵ�������������1%������������˾���ԣ������������ԡ�����˾��һ�����������ڣ��ڹ�ȥ���꣬���е�ȼ��ϵͳ�ĸ�װ������Ƚ����˹�˾�ijɱ���������ë���ʵĿռ䡣�����ܹ������������ϣ���˾��δ���Ծ���һ�����㡣(�»����������ǻ۲ƾ����ϱ���)

>֤ȯƵ����ѡ��