һ�ܹ���:��̽·�߶��µ������� ����֤ȯ�ܷ�(5)

һ�ܹ���:��̽·�߶��µ������� ����֤ȯ�ܷ�(5)

����![]()

����5��26�� �¾��� ������ý70%ë���ʱ���Ӧ�տ�߷�

����5�£��Ϻ������Ļ���ý�ɷ�����˾(���¼�ơ�������ý��)��������IPOԤ��¶���ϡ�

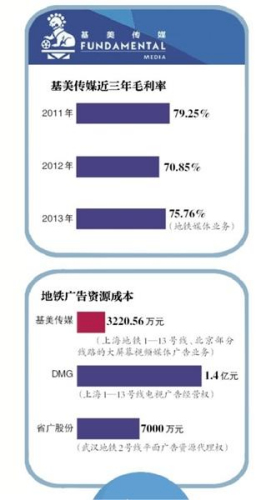

�������Ϸ���������ҵ�ڡ�������——������ý��Ӫ�ĵ�������Ļ���ҵ����������70%��ë���ʡ�

������˸ߵ�ë���ʣ����ԡ�Ц��ͬ�С���ȥ�꣬��ҵ��ë����ƽ��ֵΪ25.15%�����������ý��һ�룻�������������ӹ��Ļ��Ӵ�ý����ȥ��13.29%��ë���ʣ����DZ�������ý���걬����

�����й������翴���������֮��ë�������ʵ�ֵġ�����ͨ���빫��������������Աȷ��֣�������ý��ñ������Ϻ��ȵ���ý����Դ�ijɱ��͵öࡣ

�����ӳ�������ҵ��ͷ��������ý����8��ʱ�䡣2006��6�£��߾������������˻�����ý��ǰ�������Ļ���

������6���º����ע���ʽ��200��Ԫ�Ĺ�˾����ͬ��Ӫ�����Ϻ������ʲ����Ϻ���ͨǩ���˺�Լ��һ�������Ϻ��������������1ƽ������Ƶý�塱15��Ķ��Ҿ�ӪȨ��

����������ÿ����˾���л���õ����֡��ʲ�ġ���һλ����ҵ��ʿ˵�������˽⣬�������µ������ľ�ӪȨ���������൱�Ĺ�ϵ�ͱ������С���

�����й�����ʾ��������ý�ijɳ���ΪѸ�١�2010��—2013�꣬������ý��Ӫҵ����ֱ�Ϊ1.59��Ԫ��1.67��Ԫ��2.79��Ԫ���긴�������ʸߴ�32.55%�����У����2012�꣬����ȥ���Ӫ���Ƿ�Ϊ67%��

��������һ�������ٱ���ȴ����������Ӧ���˿���С��߷ʡ���2013�꣬������ý��Ӧ���˿�Ϊ8907.59��Ԫ��ռ�����ʲ��ı��س�����50%����ǰһ�꣬��һָ���Ϊ3506.74��Ԫ��

������Ӧ���˿�Ŀͻ�����������ȥ�꣬ǰ������Ӧ���˿�ȫ�ߴ�����������磬2012�꣬��Կ�������(�Ϻ�)����˾��Ӧ���˿�Ϊ503.83��Ԫ����2013�������2356.75��Ԫ��(������֤ȯƵ��)

>֤ȯƵ����ѡ��