�������꾻23.06��Ԫ ȯ�̳����������ɷ�����ʱ

����![]()

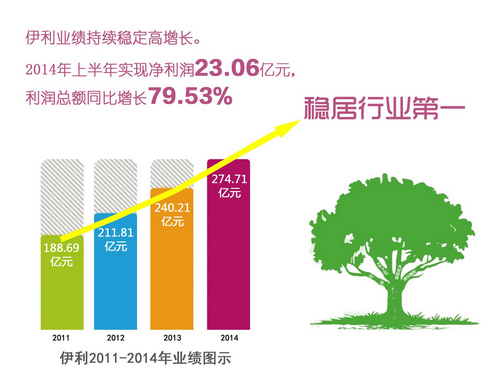

����������9��2�յ� ���գ�����2014������ҵ���������ϰ���ʵ��Ӫҵ������274.71��Ԫ��ͬ������14.36%��������23.06��Ԫ�������ܶ�ͬ������79.53%������ҵ����ҵ���ٴγ��г�Ԥ�ڡ�����֤ȯ��ΪͶ������Ӧ�Ӹ߹ܽǶ�������������ƣ���ʱ���������ɷ�����ʱ��

������Ϊ��ҵ��ͷ������������������ά�������������°��꼰����ɳ���Σ�����֤ȯ��Ϊ����������������ľ�ϲ��

�������������������б���Ԥ�ڵ�ҵ�������ȣ��߶���Ʒ������������ë���ʣ����������½���2014��ҵ�����ָ�������ȷ���Խϸߣ������ۺ�ʵ�����������������в��õİ�Ľϣ�������̡��зƶ��̷۵���Ʒ�����ٶ�Ҳ������ϲ����Ľϣ��������Ϊ����2014������Ȼ���������100%��������ڰ�Ľϣ��δȫ���̻��������ȡ�õijɼ�����Σ���Ʒ�ṹ�Ż��ͳɱ��½���ͬë��������������������ʾ�������и߶˲�Ʒռ���Ѿ�����40%�������۶��10�ڵ����Dz�Ʒ�Ѵ�10�����Զ�������������Ŀǰ���Dz�Ʒ�ķ�չ��ͷ�������Ȼ�����������۶��Ͻ�һ��������

����������������յĿڱ����������������Ӳ���������Ƕ�������õ���֤���ڽ��չ���������������ȵ������У�����Һ̬������������������ȵ�һ�����١��ݻ���֤ȯ����ָ���������ϰ�������Һ����������������15.29%��Զ����ҵƽ��5%���ҵ����٣���������������˾����Ʒ��ЧӦ���в�Ʒ�ṹ�����ǵ���Һ�������ٳ�Խ��ҵ����Ҫԭ����֤ȯ��Ϊ�������������۹�ģ�������Ʒ��ЧӦ�ļ�����ǿ����Ʒ��Ȼ�߱�����Ʒ�Ƶ�����Ʒ�ṹ����ʵ�ֳ�Խ��ҵ������������֤ȯԤ�⣺����δ�������Խ�ʵ��15%������������١�

������������ʻ����й��г��ϣ�Ҳ�γ��������Գ�����Ϊ�������ѽṹ����Ϥȫ�������г�90%���ϵ������߶��ȳ����̡����ų������̰�Ľϣ�ķ������Լ����½���л��̵����Dz�Ʒ���Ż�������������������ҵ��ṹ��ռ����Ҫ��λ��������������ҵ����������һ�µġ�

�����������б��������ܹ���44�һ���˾���µĻ����ز������ɷݡ����⣬����֤ȯ����³֤ȯ���������������֤ȯ��ȯ�̣�ǿ�ҽ������������ɷݡ�ͨ��ȯ�̵�ӯ��Ԥ�⣬��ʾ��δ��2-3�������Ƚ��ɳ���̬�ơ�

>֤ȯƵ����ѡ��