���ó������� ��������д����

���뻥��(0)

���뻥��(0)����![]()

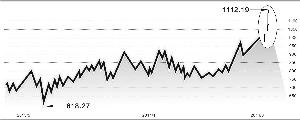

����ָ��(399959)�����������ٴ��¸�1112.19�㡣 ��������ϼ/��ͼ

̷ˡ/�Ʊ� ����ϼ/��ͼ

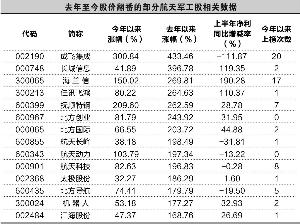

�������걨��¶�ڣ����վ����ɲ��ܲ��ָ���ҵ��������Ŷ��������У���һǿ��������Ȼ������ȥ�������������鼰��ز�ҵ����91ֻ�����У��ɼ۷����ĸߴ�39ֻ�����гɷɼ��ɽ��ʲ�ע��ɼ�������������4���ࡣ

�����ɼ�����

����ҵ���ѳɸ���

�������ݰ��걨���ھ��������й�˾�У�ҵ�����������IJ���̫�ࡣ

�������溣����ƻ�װ���������������������������ҵ���ֲ��ס����У��Ϻ��Ѻ������ϰ�����������й�˾�ɶ�������Ϊ1998.40��Ԫ��ͬ����227.12%������ê���ϰ��꾻����ӽ�5800��Ԫ��ͬ����91.2%��

��������������ͨ����ҵ�Ⱦ����ں�ҵ��ҵ��ϲ�ˡ������������ӵڶ�λ����о�Ƽ�Ϊ������ҵ����˾���ϰ���ʵ��Ӫҵ�����롢Ӫҵ���������ͬ������102.27%��237.01%�����������й�˾�ɶ��ľ�����1126��Ԫ����ȥ��ͬ�ڿ���1160��Ԫ����˾��ʾ������Ԫ���������ǵ����ն��Լ���Ƶͼ��ҵ�������Ͽ죬���±���Ӫҵ���������ͬ�ڴ�����ӡ����⣬��Ӫ�����豸ά����������ĺ��ظ����ϰ��꾻����7134.83��Ԫ��ͬ������41.05%��

������Ȼ�ϰ����������ľ����ɼ���ţ����ҵ���������⡣���У�������ͨ�ϰ�����ֿ�����Ԥ��ǰ�����Ⱦ���ת��Ϊ300��Ԫ��1000��Ԫ����ͬ���½�45%��85%����������Щ����Ҳ��żȻ���أ����к��ɻ�1��6�¿���7680.73��Ԫ��ÿ�ɿ���0.0289Ԫ��ԭ������Ҫ���ղ�Ʒ���������°��꽻���������ϰ���������ֿ���

�����к�֤ȯ������ҵ����ʦ��ʾ����ͳ�ľ�����ҵ�����ʲ��о�Ʒռ�Ȳ���ӯ������Ҳ���Ǻ�ǿ����˾���������������ڵĹ�ֵ��ƥ�䣬��Ҫ�ǿ�Ԥ�ڡ����ڡ���ξ�����һ�飬��ͨ���ͱ�����ҵ��ҵ�����رȽ���Ҫ�������г���ӳ�ľ���������棬���ҵ����Ԥ�ڣ��������ܶ����г�������

��������

�����ھ���ɻ���

������������ĸĸ��������ӱޡ���Ϥ����������Ժ������ϸ����10�³�̨��֮���з���ĸ���Ե㡣��ǰ����������Ժ���ʲ���Ϊ�������������ʵ��ʲ������ڿ���Ժ����ҵ��λ�����ԣ�����δע�����й�˾��������Լ�˸�����������ʲ�֤ȯ��ˮƽ�����������ͬʱ���Ϳտ��š������ںϵ�����ĸĸﲽ��Ҳ���ڼӿ졣���գ�������ϯϰ��ƽ����������ͦ���´��¡���һ��Ԥʾ�Ź��������ĸ�����ܹģ����ɳ�Ϊ������������ǿ���������С�

��������������������������ǿʱ������꣬�ɼ��Ѿ�������Ը����䡣��ֵ���棬��������ʾ��2014����͡���ͳ�������ɵ�ƽ����ӯ��Ϊ54�����о���Ϊ4.3����

������Ժ���Ͷ�ʣ���ҵ֤ȯ�о�Ա������Ϊ��Ŀǰ�����������ֵˮƽƫ�ߣ��������д���������飬��������Ȼ���ڽϺõ�Ͷ�ʻ��ᣬͶ���߲������������Ʒ��װ���й��ع����к��ɻ��������о������Ƶ��Ĵ����ӡ�������硢���춯���ͺ������Ҳ�߱����õĻ��ᡣ����

����֤ȯʱ������ ̷ˡ

>֤ȯƵ����ѡ��