�ƽ��й�ţ�еġ����������ǡ���������

���뻥��(0)

���뻥��(0)����![]()

�������п��������������������Ŀ��ġ����������ǡ�

������վ��������80���ʱ���Ͽ������г���GDP���黬�䣬���ʸ����������������Ͷ������֮ɫ������ó��������Σ����������ʮ������500ָ�����Ƿ��Ǿ��˵�250%�����䱳���ǣ��ƶ��Ըĸ�+����ҵת��������������ȥ�ز���+�����������ٻ������÷��ա����۵�ǰ��A���г��ƺ�������һ�������������ǡ����������֣������о��ø���£�������ͬʱʵ����������Ŀ�꣬�����ñ����и������������Ҳ�������š��ʽ�ɱ���ȫ����Ȩ���ʳɱ��������½���

������������ϵ�ĸ���Խ����ʽ�ɱ������α겻�α����ƽ��������ֵĹؼ�·��ֻ��ͨ������GDP�����ʵ������ȣ�Ҳ������GDP��Ͷ�ʵ������̶Ⱥ�����Ͷ��Ч�ʣ���Ҳ���г����ĸ��Ŀ�ꡣ

�������й��ĸ������Ŀ���·�����г����ĸ�+����ҵ��������ȥ�ز���+�������Ļ��һ���+����������ؽ���Ψ���ţ�вſ��ڡ�

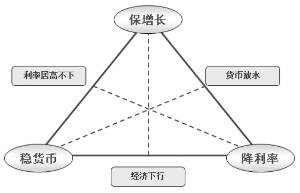

����1����������Ŀ�깹�ɡ����������ǡ�

����վ��������80���ʱ���Ͽ������г���GDP���黬�䣬���ʸ����������������Ͷ������֮ɫ������ó��������Σ��������ô�������ߡ�ţ���ࡱ��Ȼ�����ȴ�������˴���۾��������м侭����1987����ֵij��������ʮ������500ָ�����Ƿ��Ǿ��˵�250%���껯���������ʳ���13%���������ͻ���ı����ǣ��ƶ��Ըĸ�+����ҵת����������������ȥ�ز���+�����������ٻ������÷��ա�

�������۵�ǰ���й������ƺ�������һ�������������ǡ����������֣������о��ø����������ͬʱʵ����������Ŀ�꣺���ñ����и������������Ҳ�������š��ʽ�ɱ���ȫ����Ȩ���ʳɱ��������½���ȫ����Ȩ���ʳɱ�����ȡ���ڻ��ҹ�������������֮���ƽ���ϵ������2020��GDP���2010�귭һ����Ŀ�꣬2014��2020�����GDP������Ҫ�ﵽ6.7%���ҡ����谴������ģʽ��չ��������ʷ���飬ƽ��ÿ������Ҫ�������������Ҫά����14%���ҡ�����һ���棬����������ͬʱ�������ֲ�ϣ�����ģ��ˮ��ϣ����M2����ά����13%���ҵ�ˮƽ��δ������������ٷŻ���������M2Ŀ�����ٿ��ܼ����µ���������ʷ�Ͽ������������M2�����ٲ�������ˮƽ��������ع�ϵ�������ζ�����δ����Ҫ��֤����������Ҫ�����ʹ�ģ����Ҫ��M2����ά����һ��������Ϊ���Խ��ܵķ�Χ�ڣ���ô���������ٳ�������M2��������£�������������IJ�ƥ���Ȼ���������ˮƽ�ľӸ߲��¡�

����2�������������ǡ����Լ���£������������Ի���

���������п���£�Ҫ�뽵������ˮƽ����Ҫ����ij������Ŀ�꣬���Ҫ��ʵ������ˮƽ���½�ֻ�����ַ�ʽ����һ�ַ�ʽ�Ƿ�����������Ŀ�꣬�Ӵ����Ͷ�����ȡ�һ�ֹ۵���ΪĿǰ�Ķ�����ҿ������ߣ��������ڱ��������ȶ�ǰ���´ﵽ����ʵ�徭�����ʵ�Ч������ʵ��������������������ȶ�����ô��ijЩ����Ķ���֧�ֱ�Ȼ������������������ʵļ���ЧӦ�����������������������ˮƽ��Ŀ�ġ���ˣ��������������ҷ������������ʣ�������ȻҪ�ص��������ɵľ�·��������������»����Ʊ�г�����һ�����飬������������Ȼ�DZ״�����������Ҳ��֪��ˮ�ıˣ���˵�ǰ������������һ·���Ŀ�������Խ�С��

������һ�ַ�ʽ����������������Ŀ�꣬ʹGDPά�ֵ�����������������£��������Ҳ���Դ�������ˮƽ�����У������Dz�����Ϊ����������ѡ����һ·������Ҫԭ�����ڶ�ά�־�ҵˮƽ�Ŀ��ǡ�Ŀǰȫ��ÿ��Ҫ���������Ͷ�����ҵ1000�������ϣ���Ҫ�����߰���������ũ���Ͷ�������������һ���Ŀռ䡣��ȥ�����ҹ�GDPÿ����1���ٷֵ㣬ƽ�������ľ�ҵ����Լ��150�������ҡ���ʹ���Ǿ��ýṹ����ʹ��δ����λGDP�����ľ�ҵ���������������GDP���ٽ���5%���ҵ�ˮƽ��Ҳ���Ա�֤ÿ��1000���˵����������Ͷ�����ҵ������ά��GDP���������DZ�֤��ҵ��һ����Ҫ�������������������Ҳ��������ѡ����һ·����ʵ������ˮƽ�����С���ˣ������еľ��ýṹ�º������������������ǡ��Ŀ��Լ����δ��ֻ���Ƴ���һ���ֲ���ʹA�ɾ߱�ţ�л�����

������

����1��������ϵ�ĸ���Խ����ʽ�ɱ������α겻�α�

�����������ʳɱ���һ�ַ�ʽ���ƽ�������ϵ�ĸĸ������Ϊ��ȥ�ĺܶ��ܴ�ʩ��û���ܺõ�Ч��������̧����������ʳɱ��������ȥ�����У��Դ����ȵ�����ʹ�ô����Ϊ��һ��ϡȱ��Դ��������Ϊ��ȡ�����֧�������Կ�֧ʵ����Ҳ��һ�����ʳɱ����ⷴ���������ƶ�������

�����������ڴ�����Խ��Խ��������ʵ�徭�õ�����������˴�������������ͨ�����С�ͬҵ�����б���������ʵ�֣���ȥ�������������������������е�ռ�ȳ����½������ڱ������ʵ������������������ʳɱ����ߣ����ʵ����Ҳ��̧���������������ʳɱ����������ǵĹ��㣬��ȥ�������������ļ�Ȩ���ʳɱ��������ٶ�Ҫ���ڴ������ʵ������ٶȣ����ڱ������ʷ�չѸ�͵�2012���2013����ֵø�Ϊ���ԡ�

����Ŀǰ�������ڽ��е�һϵ���Խ������ʳɱ�ΪĿ������ߴ�ʩ������������������ϵ�ĸĸﷶ�룬������

����·���Ҷ�����ɡ�����ũ��С���ﻧ���Ȳ��Ÿ��趨��֧�֣�

����·���ɴ���ȿ��ˡ�Ŀǰ���д����ʧ���أ�����ȿ�������ѹ�����������ƴ��������������ѹ������ˮƽ���ߵı��⣬������ɶԴ���ȵ����ƣ�ͨ�����ڻع�������������ʳɱ���

����·�����ط�����������ծ��ĿǰԤ�㷨�Ѿ������˵ط�������һȨ������ȥ�ط�����������ƽ̨��Ȼû�г�ŵ���������Ե����£�ʵ����ͬ�������������������飬��ȻҪ֧�������ʣ�δ��תΪ���Ե������Խ������������ʳɱ���

����·���ٶԷ��ز���ҵ���������ơ���ȥ�Է��ز�����ͷ�ծ�����ƣ�ʹ�ô�����������ת�����ز����У�̧���������ʳɱ�����ȷʵ�����˷��ز���ҵ�����š�����Ŀǰ���ز��������Ѿ�ת������£���һ�������ޱ�Ҫ��δ�������ſ��Է��ز����ʵ����ƣ�

����·��չֱ�����ʡ���չ�����ʱ��г�������ծȯ����Ʊ��������ȣ�������ҵ���ڼ�����ʵ�������

����·������ҵ���������������ʽ�ͨ�����������š����⣬��������Ҫ�Ļ��ڣ������ʽ��н��ͨ�����á�

����������ϵ�ĸ�����Ե�����ͬ�ɱ�����������صķ�ʽ�����ʽ�ɱ�������ֻ���α�����α�������ǰ��������ͨ�����õ��м�ɱ����߲��������Ŀǰ�������ֵĺ���ì�ܡ�������ϵ�ĸĸ�ֻ����һ���̶��ϻ������ʳɱ����ߵ�ѹ���������ܴӸ��������һ���⡣

����2���ؼ�·������ͨ�����;��������������ʵ�������

������Ȼͨ�����ڸĸ����������ʵ��м�ɱ��������������У���������Ϊ�Ӹ�������˵��Ҫ���������еġ����������ǡ���ܵ�Լ�������Ļ������ڽ��;��������������ʵ���������ȥ���꣬��λ����GDP��Ҫ��������ʹ�ģ�����ϳ����������ƣ���ʾ����������Խ��Խ����������֧�֣����;����������������������α�֮�ߡ�

�������;������������ʵ����������������棬һ�ǽ��;�����������Ͷ�ʵ�����������ʷ�Ͽ�����λGDP������Ҫ�����������������Ͷ�ʶ�GDP�����Ĺ������н�ǿ������ع�ϵ�����δ��GDP�����У��ʱ��γ��ܶ�Ĺ������ܹ���Ŀǰ��54.4%������48.0%����ô��Ӧ��ÿ��λGDP��������Ҫ�����������������ˮƽ��Ҳ������Ŀǰ��3.5������3.0���ҡ�������δ����֤���6.7%��GDP��������Ҫ���������������٣�����Ŀǰ���ýṹ�µ�14.0%������12.6%���ң�����������������ཫ����������Ŀǰ�����������µ�ѹ����

������һ������������Ͷ��Ч�ʡ�Ŀǰ�����Ȩ����Ϊ7%���ң���������ҵ��Ͷ���ʱ��ر���ROIC�����Դﵽ��һˮƽ����������ƽ̨��Ͷ��ر��ʿ��ܸ��ͣ������ζ�Ŵ�������Ϣ��Ҫͨ������������������Ŀǰ�ҹ��ǽ�����ҵ��ط���������ƽ̨���ܸ�ծԼ160����Ԫ�����δ���ܹ������ʽ�Ӵ�ͳ��ҵ�͵ط��������������˲�ҵ��Ͷ�ʻر��ʸ��ߵIJ��ţ������ܹ�ʹ����ROIC����1���ٷֵ㣬��ôÿ����Ϣ�����ʵļ�ռ�Ϳ��Լ���Լ1.6����Ԫ����ӦҲ����ʹδ������Ҫ�����������������½���13.4%���ҡ���Ҫ�ﵽ��ؼ�һ������������δӸ����ϣ����Ƶط������ʹ�ͳ��ҵ��Ͷ��Ч�ʵ��µIJ��ŵ��������ţ��������ʽ����������˲�ҵ��Ͷ��ر��ʸ��ߵ���ҵ���Լ��������Ѻͷ���ҵ�ȶ�����������ٵIJ��ŶԾ��õĹ��ס�

�������Ƶ�Ч���ŵ��������ſ��Դ��ʽ��������������Ƕ�������

����1�����ʡ���Լ�����䡰ӲԼ������ͨ���ƶ�Լ�����ʳ嶯

��������������������ͨ���ı��������뷽����Լ����Ϊ��ӲԼ������ʵ�֡�Ŀǰ�ҹ��ǽ�����ҵ�����ʲ���ծ�ʽϸߣ����������ŵĸܸ�����Ȼ��Կɿأ�����ȥ����Ҳ�����������졢Ͷ��Ч�ʽϵ͵����⣬δ������ͨ��Ԥ�㷨���ƶ���Լ����Щ���ŵ����ʳ嶯��

����2��������Ƹ��ԶҸ�Ԥ�ڣ������г����ķ��ն��ۻ���

�������ӹ�������������Ҫ����ʽ����ķ��ջر�Ҫ������Ҫ����Ŀǰ�ĸ��ԶҸ���֡������������Գ���ծ�¼�Ϊ���������ַ����¼���ʼ��Ƶ������Ŀǰ���ԶҸ�Ԥ����δ���Դ��ơ�δ�����������Ƹ��ԶҸ�Ԥ���������г����ķ��ն��ۻ��ƣ��ֲ�������ȫ���ϵͳ�Ե����ó��Σ�������Ǹĸ������·����������ΪĿǰ�й������Ծ����㹻�Ķ��ͶԳ��������������ǵĹ��㣬�������÷��ձ������ڼ��������»�����ʧΪ11.6����Ԫˮƽ�������������еĿɱ����ʲ��ﵽ16.7����Ԫ����ˣ���������������ڻ����г������Դ�Ի��˽��ж��ס�

���������ڵĸ�������ݺ��ӣ����÷��յı����Ծ��ö��ڻ��������Ӱ�졣�Ӹ���ҵ���������ڡ��ز�����������������ҵ���ʲ���ծ������ƫ�ߣ�������÷��շ���������Щ��ҵ�ij��Ҳ���Ϊ���ԣ������������ܵ���Ӱ���Ϊ��������ˣ�����������ģΥԼ�����������ƶȵȷ����մ�ʩ�������С�

�����ۺ�������������Ϊ�й��ĸ������Ŀ���·���ǣ��г����ĸ�+����ҵ��������ȥ�ز���+�������Ļ��һ���+����������ؽ���Ψ���ţ�вſ��ڡ�������֤ȯ�����о�����

>֤ȯƵ����ѡ��