2015���չɼ������� 2014ţ���������������

���뻥��(0)

���뻥��(0)����![]()

�����Գ�/������ͼ

�����ع����չɼ�ֵ

����ţ�з��ǣ����չ���ȯ�̹ɡ����й�һ������Ϊ�������鵱�ʲ��õ���֧���á�������һ�����ǣ����������Ǹ��ж����ڱ��չ���˵���Ǻζ���֧���˱������飿2015��ı��չ��ǡ�����������ǡ������лڡ���

��������2015�֤꣬ȯʱ�������Լ�ֵͶ��Ϊ���ߣ��������ֱ��չɴ��ǵĶ�������2015�걣�չɵ������ռ䡣

����2014��ʤ������

���������չ�˾��ͬ����10���ܸ˵��ʽ�ƽ̨����ţ����������������֮һ������̩֤ȯ�о���������������������ʦ�����ʾ��

������ֵ��ҵ����á��ʽ�����Լ������ƶ�����Ϊ2014��ĩ���չ����ǵĻ����������⣬������ҵ�ʲ��������õ���ҵ���ʣ�Ҳ�DZ��չɱ��ֲ���׳������Ҫԭ��

����������1����Ѯ�Ź�����2014ȫ��ҵ�����ݣ�����Ӱ��Ա�����ҵȥ���ҵ���жϡ�֤ȯʱ������õ�һ����ҵ������ʾ��2014�걣����ҵ��ʤ�������Ԥ��ȫ��ҵ���ѽ�����2.4����Ԫ�����ٴ�19.1%������������ҵ��������Ԥ�ƴ�19.4%�����ձ�������Ԥ��16%�����ǽ������ij����������й����١��й�ƽ�����»����պ��й�̫��4��A����������ҵ����óɶ��֡�

����������ҵ�ǵ��͵Ĺ�ģ������ҵ�����ѹ�ģ�����б��չ�˾��ֵ����Ӫ����Ҫ��ָ��֮һ��

��������2014��ǰ11�µı��ѹ�ģ���б���ҵ����ʿ������ȫ��Ԥ��ֵ��2014�����չ�˾���а�ֱ��ǣ������й����٣���ģ����3534��Ԫ���г��ݶ�20.9%�������й�ƽ������ģ����2666��Ԫ���г��ݶ�15.8%��̽���»����գ���ģ����1126��Ԫ���г��ݶ�6.7%����������λ�����˱����գ���ģ����1036��Ԫ���г��ݶ�6.2%��������Ϊ̫�����գ���ģ����1036��Ԫ���г��ݶ�6.1%��

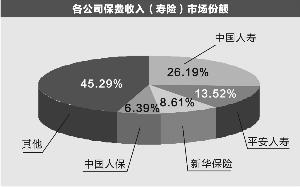

���������㣬���ڲ��չ�˾����ǰ�Ľ��ֱ����˱����ա�ƽ�����ա�̫�����պ��ٲ��գ��г��ݶ�ֱ���33.6%��19.1%��12.4%��5.4%����ģ���ѷֱ����˱�����2525��Ԫ��ƽ������1436��Ԫ��̫������933��Ԫ�����ٲ���405��Ԫ��

���������Ա�������Ҳ�����ڴ��ԣ������ܷ�ӳ���й�˾����ҵ��λ���ۺϾ�������Ӱ�������ɳ�����չ��δ���ɳ��Ե��ۺ����ء�

�������ڹ������ŵ��ι��������������л������о������ܾ����ĺ����岻��ǰ�ı�ʾ��������ۺ�������������˾�г���ֵ���Ӷ������ɶ��ڹ�˾���ۺ����棬�г���ֵ����ǰ�ĵ����չ�˾�������й����١�ƽ�����١�̫�����١��»����١�

���������л������о������չ�˾�������ݲ��㣬2014�걣�ռ��ŵ��г���ֵ�ֲ�������ֱ���ƽ������������λ������ǹ��ټ��ţ��ٴ���̫�����ź��˱����š�

�����й����٣�

�����ṹ��������Ч

�����й�����2014��ǰ11�±��������ۼ�3127��Ԫ��ͬ������0.56%��ȫ���������й������Ѹ��������

�����й������ܲ����������ȷ��ʾ������2015��ֹס���ѵĸ����������Ӵ��ڴ��г��в��֣���ס��ҵ������λ��˦���������İ���������ζ���й�������2015���Լ�ֵΪ���ĵĽṹת�ͽ�ӭ���ؼ����ջ�֮�ꡣ

����2014��11����Ѯ�Ľ�Ϣ����֮�£��й���������������ͣ����Ȼ�й������ܲ�������ڻش��������ʱ������ʾ���������������Ϣ���������ۺ�Ͷ�ʵ�˫�����ã��Ѿ����г������˱��չɼ�ֵ�ع������ġ�

����Ͷ�ʲ��ԣ�����֤ȯ�б����Ĵ������ص��Ƽ��й����٣�һ���ʱ���������ӣ�ҵ����Խ�ǿ�����Ǵ�����Ͷ��������ӣ��������������Ͽ������������й����پ��н�����ҵ�����ƣ���˾������չ��ҽ��ҵ��Ϊ����˻����¼�ʵ�����������й����پ��й�ȨͶ�ʾ�������ơ�

������ԭ֤ȯ����Ϊ����ţ��Ȩ�ع����ǵı����£����ո�������������Ľ����й����٣������Ϊ�����ʽ����Ȳ��ֵij��롣

�����й�ƽ��������+�Ƚ�

�����й�ƽ�����³���������2015��Ԫ���´��о��ᵽ��ƽ�����ٸ������ڱ��ѹ�ģ�Ⱦ���ҵ��λ�����ڱ��ѹ�ģԾ���г���һ��ƽ�����پ����ʶ���һ������Ŀ�꣬�ƺ�Խ��Խ���ˡ���ƽ���ڲ���ʿ¶������ƽ��ҵ����������λ��������

�������ڲ����й�ƽ�����ۺϽ����Ѿ����������Ӫ���Ŷ�ʵ�ֶ�Ԫ���룬ҲΪ�˴����һ֧����ս�����Ķ��顣���˽⣬2014���й�ƽ���ڲ��ٵ������˾������볬��5000Ԫ�������б�Э���ڹ��������ݣ�������ҵ����ҵ��Ա��������1333Ԫ���¡�

�������ⲿ��ƽ���������л���������ս�ԣ�������Ϊ���������ȵĸ��˽�����������ṩ�̡���2015�꣬ƽ����ͳҵ���Ȳ���չ��ͬʱ�����á��ĸ��г��������ơ�һ���š�վ�ϻ������ķ�ڡ�

�����������������������´����ᵽ�ģ�ƽ��������ս�����ڲ�Эͬ��δ��ƽ�������ڶഫͳ���ڻ��������뻥����������δ�ͨ��������ʵ�����ϣ���Ҫ�������ؿ��顣

����Ͷ�ʲ��ԣ����ո����У���ԭ֤ȯ�о�������Ԭ���������Ƽ��й�ƽ������Ϊ���ͽ��ڼ��ţ��й�ƽ���������С����ա�֤ȯȫ�������ƣ�Ҳ��˸�����ô��ʽ��������

��������֤ȯ�������Ƽ����ɸ�Ϊ��֣����ȣ�ƽ�������µ�ͬ������15%���µ��������Ȳ���������Σ�ƽ��Ͷ�ʳ�����ã��ʲ���ֵ��Ϊ��֣����������ȶ���5.2%���ϣ������������պ�������ҵ���ƽ�ģʽ��������������ģ��ͻ�Ǩ��Ч�������������˾һ���˻������Ʒ��ս�Խ�������ۡ�

�����й�̫����ȫ�����չ�

����2014��������ȣ��й�̫���ܲ������ۣ�������ͬ���»�19.3%��

��������2014�������ҵ���������ۺϳɱ��������⣬���ų�̫�������ڵ��ļ��ȵľ�Ӫ����������ѣ�������ȥ���ļ��Ȼ����ϵͣ���֮����ĩA���г���ã���˾Ȩ����Ͷ������������ۣ��й�̫��ȫ����ܻ�ӯ����

�����й�̫��2014����ȫ���պͼ��Ż��ĵ�·�Ͽ�νƵƵ���֡��չ�����ũҵ���ա�����̫�����ϱ���Ͷ�ʹ�˾���밲�����ʳ���רҵ�Ľ������ӹ�˾���������ũҵ�����������ϼ����ҵ�����г���ֵ�������й�̫�����ǹ��ڵ������ռ��š�

����Ͷ�ʲ��ԣ�����֤ȯ��Ϊ���й�̫��δ����չ�������������ƣ��Ӳ���ҵ���������й�̫ƽ���ձʸ��ƽϴ���ҵ���ۺϳɱ������ưٿ��ܣ�����ҵ��ת�ͳ��ף������µ�����Ԥ������20%���й�̫���ڽ�����ҵ���������ҵ��ʼ�רҵͶ�ʻ�������ˣ�δ�����в��ǿ��ܡ�

�����»����գ�Ͷ����������

����2014��11�½�Ϣ֮���»������Ƿ��ӱ��հ��ǰ�С����˽⣬�»����ٵ�Ͷ�������������ͻ�ơ�������ʾ���»�����ǰ�������ۼ�ʵ��Ͷ������228��Ԫ��ͬ������32%���������ȵ���ͬ������38%���л���Ԥ��2014���»�������Ͷ��������������������ͬҵ�����ձ�����ʽ����ò���ʿ���ƣ�2014�걣���ʽ����ò���������Ӧ���ᳬ��5%���ۺ������ʴ�Լ��7.8%���ҡ�

��������֤ȯ��Ϊ�����۴Ӳ�Ʒת�ͣ����ǹ�˾ս��ת�ͣ��»�������2014����ֲ�ͻ�������ɿ��ù�˾2014��Ͷ�ʱ��֣��»����ն����г����ֿ��ڡ�

����2015�꣬���»����ն��³�����ս��ת�ͼƻ����չ�֮�꣬Ҳ��ԭ�����Ͻ��������»��ܲõĵ�һ��������ȣ��»����ս������װǰ�У���������ǰ����ս��ץס���Ϻͽ�����ҵ�Ļ��ᣬ�Ƿ����ش�����ս�ԣ�ֵ���ڴ���

����Ͷ�ʲ��ԣ���̩�о���������������������ʦ�������б��б�ʾ�����������У��»����յ�������ѽṹ���Ʒ��������Ͷ�ʽṹ�����������Ĺ�˾�������� �����أ�

>֤ȯƵ����ѡ��