��������Ͷ�ʵ���:�ܼ�ɨ�����еز��ɸ�ӯ�����

����![]()

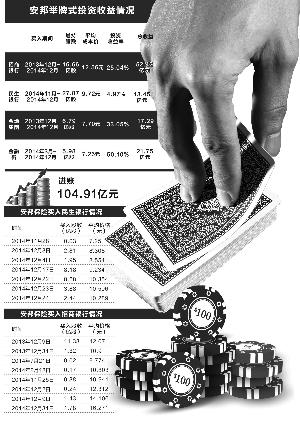

����������/�Ʊ� ��Ƚ�/��ͼ

����֤ȯʱ������ ������

��������������ƴ����Ƿ���ߣ���������ǰ���г���������������ǰ���յ�Ͷ�ʲ��ԣ������º����ȴ��˵��Լ��ᡰ��ȹ���Ӯ�ҡ���

����һ���ʱ�������ձ����Ŷ����С���������ء����ڽ�4ֻ���ɵ��ܼ�ɨ��������1��9�����̣�������ɱ��۲��ֵĸ�ӯ�Ѹߴ�104.91��Ԫ�����У���������������������о����˳�50��Ԫ��ӯ�����ڽֹ���Ͷ����������ߣ�����50%��

�������ƻ��������

��������������������븡ӯ���㣬���������Ϊ2014��ȵĹ��д�Ӯ�ң�һ����Ƶ���ͼ�λ�����������С���ؼ��š����ڽֵȹ�Ʊ����νһ�ٳ����˽��ڵز��ɵĴ�ס�

�����������Ҳ�õ��г������й�ע�����������ˡ��������ɡ���һ�ᷨ��

�������˹�ע����ձ���������յijֲֳɱ���Ҳ���г����Բ²������֮һ��

���������ڡ�����������ʽͶ�ʺ���Ӧ����Ҫ�������������С��������С���ؼ��š����ڽ�4ֻ��Ʊ�Ĺ����������˴���������Ϣ��ʹ��֤ȯʱ�����߶�������ֳɱ��ͻ���������ܵó���Ϊȷ�Ĺ��㡣

������������ʾ���������������̣������ڶ����С���������ء����ڽֵľ���Ͷ���й�����104.91��Ԫ�����У����ڽ�Ϊ���������������ߣ���50.1%������������Ϊ�������52.42��Ԫ��ӯ����ʵ�ϣ������չɼ۵��µ�����Ӱ�쵽�����Ͷ�ʸ�ӯ�������ǰ�����������棬������Ͷ4ֻ���ɵ����潫����120��Ԫ��

���������Ծ�������������Ҳ�������ϻ�����ࡣ

����2013����ף����ʱ��г��ϲ�����ɽ¶ˮ�İ���ն����з����˵�һ�ξ��ƣ�ÿ��12.07Ԫ�ijɽ��۸�Զ����10.9Ԫ���г��۸�����һʱ��Ȼ�����г���ʿ���㣬����յ�ʱ���õ��ʽ��ߴ�136��Ԫ������������ǩ�����˵�������

������������Ŀǰ�ɼۺʹ˺����ּ�����������յ���������12.07Ԫ������۲�����ߡ��۽���������ʾ���Զ����з����״ξ��������������һ����������������16.67�ڹɣ���Ͷ���ʽ�Ϊ209.38��Ԫ���۸�����Ϊ9.774Ԫ��16.271Ԫ��ƽ���ֹɳɱ�Ϊ12.56Ԫ��

��������9�����̣���������ÿ�ɱ���Ϊ15.71Ԫ���Դ˼��㣬��������еľ���Ͷ��ƽ�������25.04%�������ʣ�ʵ�ֲֳָ�ӯ52.42��Ԫ��ֵ��������ǣ������ǰ�����������У���2014��12��31��������1.78�ڹɣ�ƽ���۸�Ϊ16.271Ԫ�������������Ը�λ��

��������ʽͶ�������ع�

���������Ͷ���ַ�һ�����ͺ�Ѹ�٣������������������������˴����������

��������һ���Ͷ��·�������Է��ְ��������ԵĽ��ڵز���ͷ��Ͷ����·������Χ�ơ�����+�ز���չ������̩֤ȯ����ʦ����Դ����۳ƣ������Ͷ�ʼ��ط�ͬһ�㣬�������еز��ɵ������λ���dz��ͣ��ر������г�������ͬ��ʱ���˽��ڹɵĵס�

���������ʾ���ڲ�ҵ��Ǩ�У�����ҵ�����䶯�١���Ϊ�ȶ�������dz��ʺ��������ã����Ᵽ���ʽ�Խ��ڹɵ�Ͷ��ռ���������ܸߡ�ͬʱ��A���������н�16�ң���Դ���ϡȱ�����⣬�����������ӴɳнӾ������ʽ����У���ЩҲ�ǰ����������йɵ���Ҫ���ݡ�

��������Ͷ�ʱ��Ŀ����ȷ�⣬����յ�Ͷ���ַ�Ҳ����������

�������г��۲���ʿ��ʾ������վ���ǰ����ϰ����Ŀ���Ʊ��DZ��һ��ʱ�䣬��������ر�5%�����ľ����ߣ���ʱ��һ������Ϳ�ʼ������������������ڶԽ�ؼ��ŵ�Ͷ���ϸ�Ϊ���ԡ�

��������2012�������ȣ�����վ���ͨ��������-��ͳ��Ʒ�����н�ؼ���1.5%��Ȩ������˻���ʮ��ɶ�������ʧ��ͬʱ���������-��ͳ��Ʒ���˻�����ð������4.9%�ijֹ�ռ�ȳ�Ϊʮ��ɶ�֮һ���ò��ֳֹɳɱ���δ������¶���˺����һ·DZ����ֱ��2013��12��4�ղ�������0.1%��Ȩ�����й������֮�⣬�˺��ַ��������ξ��ƣ�Ŀǰ�ֹ�������20%��

������϶��Ȩ��䶯���棬������������ξ����й�������Լ6.79�ڹɽ�ؼ��ţ�ռ��Լ15%��ƽ���ɱ���Ϊ6.79Ԫ/ÿ�ɡ�1��9�գ���ؼ�����10.25Ԫ���ա��Դ˼��㣬���ʵ��33.05%��Ͷ�������ʣ�ʵ�ָ�ӯ17.29��Ԫ��

����ͬΪ���������ɡ�֮һ�����ڽ�Ȩ��䶯���еĽ���������Ϊ��ʵ������ܹ������������Ĵξ��ƺ����ڹ�˾�ع���Ȩ��������һ�α������ƣ�������ֲֳɱ���ӯ����

����������ʾ����2014��3����12��17���ڼ䣬������ܼ�������ڽ�5.98�ڹɣ�ռ��˾�ܹɱ���20%���ң��۸�����Ϊ4.99Ԫ��10.3Ԫ��ƽ���ɱ���Ϊ7.26Ԫ/ÿ�ɣ������ʽ�Ϊ43.41��Ԫ������1��9�գ����ڽֱ���10.9Ԫ������ջ��Ͷ�ʸ�ӯ21.7��Ԫ��

����������������

��������նԶ�ֻ���ɵ�Ͷ���϶������㹻���ԣ������ڵ�λ���ɣ�Ȼ��ͻȻ�������ơ�Ʃ�磬�����A��Ͷ�ʾ��Dz������죬������������ĩͻȻ��Ϊ���A�ĵ�����ɶ��������е����ξ���ʱ���ȸ��dz���һ�ꡣ

�����������ڶ��������е�Ͷ���ϣ��������Եø����������ڡ����ⲿ���������Ͷ�ʣ����ֲ���ȴ�������ߣ����в���5%��Ͷ�������ʡ�

����2014��12��1�գ�������״γ�����������5%�Ĺ�Ȩ���������ƣ�֮�����µ��ļҹ�˾����˻���������������������˺����ġ�����ռ���-�ʱ����˻������ڱصõľ��Ŀɼ�һ�ߡ�����2014��12��25�գ��������һ�����ڹ��������ξ��ƣ��ܼƳ�����������14.06%��Ȩ��15%�ı���Ȩ�����нϴֹ�Ȩ���ڽ��ڡ�

�����۽�����¶�˰���ն���������2014��11�������������������ݡ�������ʾ���������11��28����7.25Ԫ/�ɵĵͼ۽������֣�����������ֻ��Լ350��ɣ������պôﵽ5%�������˺������12��17�պ�12��22�յ��������ָߴ�8�ڹ����ϣ��������ڸ�λ���۸�ֱ�9.234Ԫ��10.354Ԫ��

����������ʾ���������2014��11��28��12��24���ڼ䣬�ܹ���������������27.87�ڹɣ��ò���ռ���������ܹɱ���Լ8.2%��Ͷ���ʽ�270.85��Ԫ��ƽ���ֹɳɱ�Ϊ9.72Ԫ/ÿ�ɣ�������������������10.2Ԫ���ա�

�����Դ˼��㣬��������������е�Ͷ����ֻ�����4.97%��Ͷ�������ʣ��ܹ���ӯΪ13.45��Ԫ�����������ǵ�����ղ�����2013��3�¾ͽ������������У�һ���ֹ�Ȩ������ɱ���ʵ���ϰ���ն��������е�Ͷ������Զ��ֹ��һ���֡�

�������ڰ�����������йɵ���Ϊ�������ʾ��ȷʵ�кܶ���ʽ�ϣ��������и���Ŀ���Ȩ�������ǵ������Թɶ����ʵ����̬�ȣ��Լ������ϣ����Ȩ�����ܶ�Ԫ���ļ�ܵ�������Ը���ڴ������ϵ�ʵ�ֻ����൱�Ѷȡ�

�����ܼ����ƶ�ܸ���

��������������ֳ�Ϊһ�ָ��������ʱ������ռ��Ų��ɱ����Ҫӭ���г��²�����ɣ���Ҫ���һЩ�ʽ����Ͷ����Ϊ�Ŀ��ܸ���ٶ���

�������ڰ������м����ڳֹ�ռ�ȴ�4%����ʱͻȻ����������Ʊ��Ȼ��ǡ��������5%�����ߵ���Ϊ���������Թ�����100���������кͽ��ڽֶ��պôﵽ��һ�ξ��Ƶļ�¼�������һ���������г�����Ͷ�ʶ����IJ²⣺�Ƿ����Ϊ�����г���ע��

������̩֤ȯ����ʦ�����ʾ������յ�Ͷ�������ع��ȴ��⣬�ܼ����ƺܿ�����Ϊ�˶�ʱ�����õ����۳��룬����ϣ�������г�����ռ䣬�����Ǵ��ʽ�Ͷ��ʱ�ܳ�������Ϊ����

��������ƣ����ʽ�Ϊ���õ��㹻�����۳��룬��Ҫ���г���û��Ӧ������ʱ�����֣����õ��㹻�����۳��룬����Ŀ�깫˾��������������Ѱ�ҡ�������ʿ���Ŀ����ԡ�����������Ϊ�����������ξ��ơ�����Ȩ�ﵽ15%�Ժ��г��ձ鶼��������ٶȾ��ƣ��ɼ��������һֱ�������֣������������ս�Բ��ֵ��Ѷȡ�

������ʵ�ϣ��ڰ����״ξ����������к������գ�һ�Ҵ���ȯ�����̽��������е�Ŀ��۴�8.37Ԫ�ϵ���10.03Ԫ�����ߴ�40%֮�࣬ͬʱ���ȯ�̻���ʾ����ľ��ƽ���ҵ���Ȩ��˫������ռ䡣

������������������е���Ϊ��һ�㶼�����Ϊ����������Ͷ�ʼ�ֵ��ͬʱҲΪ�ƾٰ���ռ��Ŷ��¡����ܾ���Ҧ���Ϊ���붭�»���������������һ������Ѹ�ͳ��֣�Ҳ�뵱ʱ���ڹ������������������е������ʽ������ϵ��������ʾ������������12��1�ձ��״ξ��ƺ���12��29���Ƿ��ߴ�46.39%��

>֤ȯƵ����ѡ��