�������߹������վ������ �����Ϲ��貹��

����![]()

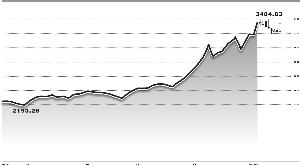

����������ָ֤�����dz���3%������վ��3300��ؿڣ����ɽ��Դ�4000��Ԫ���½ϵ�ˮƽ���ų���/��ͼ

����������ɴ��Ǵ����£�����A���г����߸ߡ���ָ���������ո�5�ա�10�վ��ߣ����̴���3.54%����վ��3300��ؿڡ�������ָ�����������У��ɽ������ǰһ�����ճ�����С���Ŵ��Դ��ڱ��������ƫ��ˮƽ��������Ϊ�������¹��ܼ��깺ʹ�������Ի���������ѹ������ˮƽ����Ϊָ������ǿ���Ϲ�����Ҫ���ơ���֮��ָ3400���2009��ߵ�3478���������ķ�ѹѹ����ָ��Ҫʵ������ͻ�ƣ�����ɽ�����һ����ϡ�

���������Ϲ��貹��

���������ǽ����һ���¹��깺�ڣ��������ﺽ�ա������ƽ����ڵ�22ֻ�¹�ӭ���ܼ����У��ʽ������ٿ��飬�г��ɽ�Ҳά���ڱ�������Ľϵ�ˮƽ��

������Ŀǰ�����Ķ����ʽ���������������ͷ���������շ��е�4ֻ�¹ɶ����ʽ����Ѵﵽ7400��Ԫ�����ֶ����ʽ��ģ����2����Ԫ���Ǵ�����¼����ٿ��ǵ�������������Ҫ������ض��������٣������г���Ե��ʽ����ѹ�����Զ�������һ��ӱ��������վ��ɽ�����ή����5000��ˮƽ����Ҳ�õ���ӡ֤�����ͬʱ�����б����ڹ����г��ϼ������������Ȼ�������������ڽ��������MLF������Ϣ�����Ϻ����м�ͬҵ��������Գ��������Բ�����15�չ�����7���������ѻ�����3.84%��

�����ӱ���������Ҫ�������ĽǶ������������г������Ի����ı仯���ɼӴ���ָ��ǿ�Ʒ������Ѷȡ�������Ȼ��ָ���dz���3%�����ɽ���3306��Ԫ��Ϊȥ��12�������ĵ���ˮƽ����ָ��Ҫά���Ϲ�̬�ƣ������������Բ�����

�����������������

���������������ϣ����ǿ��Կ����������ʽ��Ƶ��������ʹ�ô��С�С��ֵƷ�ֵIJ��컯���Ƶõ������������ٶȳ��ֳ����ΰ�������

����һ���棬����ǰ��������������ϱ��ոĸ���Ϣ�Ĵ̼����ʽ�����������Ȩ������ɵļ����Ա��ա��ز������С���Ͱ��Ϊ��Ȩ�ع��ٶ����Ǵ��̣���һ���棬���ܹ����������˲�ҵ��Ͷ�����������Ϣ��һ����������С��ֵƷ�ֵı��֣������������г������𣬼����������Ԫ�����Ȱ�����䣬һ�ȱ���ǿ�ƵĴ�ҵ��ָ�������յ�0.11%��

����������Ϊ�������г��ȵ�һ�ȴ�Ȩ�ء�����Ʒ��ת��ɳ��ɣ���Ҫԭ���dzɳ������ٶ���ǿ��Ը���������������ڹɻ�������ѹ���Ӿ硢�ʽ���Ա���Ҫ���������¡����ڳɳ����������Ź�ֵ�ߡ�ע�����ƽ����������صĿ��飬��ҵ��ָ������С��ָ��Ҳ�Ѵ������ھ���ѹ�ƣ��ܳ��ɳ��ɵļ��巴��������һ�ζ��ߵij������������ڽ��Ե�����ѹ����Ȼ���ԡ�

�������⣬�������б�ʾ������ڸĸ����ǽ���������ص����ڣ����߲������������ʹ�ý��ڰ�鱣��ǿ�Ƹ�֣�δ��Ȩ���������Լ����������µ���������Խ����ʽ��ע����Ҫ�ȵ㡣

������ע��ֵ��������

��������������Ŀǰָ�����ٶȱƽ�3400��ؿڣ���������Ͻ�ΪǷȱ�����ǵ��¹ɷ��й������Ƚϴ�ǰ����ˮƽ��������֧��ָ��ʵ����Чͻ�ơ�ͬʱֵ��ע����ǣ��ڳɽ�����δ�������ԷŴ�ı����£��������������г��ȵ��������л��ٶȽϿ죬�ʽ���ֻ��ɵ�Ƶ�������Ӿ磬��Ȼ��һ���̶�άϵ���г����������������Ӱ��ЧӦ��ǮЧӦ����������������������ľۼ��ͷ��������ӳ�ָ��������ʱ�����ڡ�

�������п�������Ԥ�ƶ���ָ��3400���·�ǿ�������Ƶĸ��ʽϴ����������ܳ������깺�����ʽ����ȫ�ⶳ���ʽ���������г������ٶȴ����г���ǿ����ˣ����ǽ���Ͷ���߷��ע�Ծ߱���ֵ���ƵĶ�������Լ���������������Ͷ�ʻ��ᡣ

���������ߵ�λ������֤ȯ��

>֤ȯƵ����ѡ��