�ܸ��������� A�ɡ���ţ���䡰��ţ��

����![]()

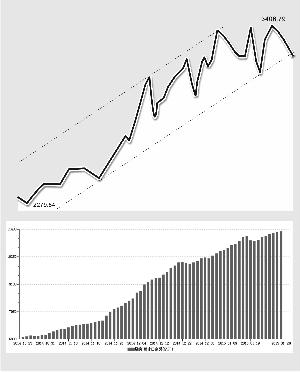

�Գ�/��ͼ��ָ֤������ͼ

����������Ϊ����ָ֤����ͻ��3000�����A�ɽ����֡����Ǵ���С��С�𡱵ĸ�֣��ڡ�1·19������֮�������ˡ�

������1·19������Դ�Լ�ܲ���ָ�Ԥ�淶���ڣ��������г����ܸ��������ٶ�̫��——����ȥ��11~12�·ݵġ����硱��A������������ֵռ�ȡ�������ռ��ֻ��2���µ�ʱ��ϳ���ŷ������̫�����г���ˮƽ���ⲻ�ò����ܲ��ھ�ϲ֮��е����ǡ�

�����Ͼ�1987����������������Ϊ���ܸ˵�����˲�������˴���֣���ʾ֮�IJ����ޣ�����ͬ��Ͷ���Ļ����ҹ�̨�������������80���ĩ��90������ĸܸ˻�ţ�нΣ������γ��˼��Ǽ�����������

������ɽ֮ʯ������������Ϊ��Ŀǰ��������֤ȯ��˾�ľ��ʱ���6118��Ԫ(����ȥ��������ĩ����)�����뼸ʮ���ڵ��г�ҵ�����������ز��ԳƵģ�һֱ��ڸ���ġ���������֤ȯ��˾�������������ʢ���Ħһ�Ҵ�ԭ�����ڴˡ�2.56�����ʱ��ܸ�����4~5���ļ�ܲ��趨Ŀ��Ҳ���нϴ�����ſռ䡣ͬʱ���������е�֤ȯ��˾���ڡ������ӱޡ��ؼ��������ʱ�������г��������ļ��������DZ�Ȼ�ġ�

��������һ���棬Ԥ�ƴӽ�������ȿ�ʼ���������°���ע������غ��г���ֵ��ģ�ͽ���ģ�������ٶȻ���졣�Ӷ�����������⣬A���г���������2.5%-3.5%���ҵ���ֵռ�ȡ�20%~30%���ҽ���ռ�Ȼ������ھ���״̬������֮�������硱֮�����������ֵռ�Ⱥͽ���ռ�ȵ������ٶȻ��������������ֵ�����ٶȸ����̬���»��������������������Ҳ��������

�������ڣ������Ѿ�ע���һ������ڼ�ܲ�ij��ֹ淶����һ�������������Ƚ���������һЩɡ�����С��������õĸܸ������������ͣ�����֤ȯ��˾Ҳ�е��ߵ�Ѻ�����ʵ���Ϊ������ζ���г��ܸ��ʼ����������������ڽ���ת����

�������⣬���ǽ����ָ�ڻ��ľ��黹ע������г�Ͷ����Ϊ�У��ܸ����ʽ�����Ϊ���еġ�����������300��ָ���ֻ�ָ���������У������ڼ���ǰ��Ļ����������С����˵���ܸ����ʽ���ڳ����ڼ���ʱ��ɱ����أ�����Ҫ���ǻ��ڳ����ڼ�IJ���Ԥ�������أ�������С�ֲֲ�λ�����ܸ˱����Ķ���

��������Ѿ�����ܸ˻�ʱ�ڵ�A���г���������ǣ��ڸܸˡ����硱�����������֮��Ӧע�ⴺ�ڳ���ǰϦ�г��Է��Խ��ܸ˸�������ܴ����Ļس�Ӱ�졣

�������ڣ����ǰ������������ҵ����������˸���ҵ�����¶�̬��ֵ��������(���С�֤ȯ������)����·���䡢ˮ���������ҵ��黹���й�ֵ�������ֵ���ռ��⣬�������������ҵ���Ĺ�ֵ��������λ�������Ѿ�����֧������б�Ҫ����������

��������Ҫ���ǣ���ͳ��������ҵȱ��������������Ԥ�ڣ���Ҫ�Ը�����ʱ�����ȴ��ĸ���������֡���ˣ�������1����Ѯ�ı�������ʾ����ͳ��������ҵ�Ͼ������й�ֵ�컨��ģ����������Ȩ�ذ����ǰ���ʽ����̫����ٴγ����������������dz˻����ܸ˵�ʱ�������������ܸ˵Ļ��ᡣ

�����ڡ������桱֮�ʣ����Ƕ�����A���г���Ԥ���ǣ�

����(1)������г������ǣ����ڹɴ�̨�����ʸĸﳪϷ(�����������С������ҵ���������ӹɿ������)��

����(2)ָ������������ǣ��ܸ�������ָ�������ԼӾ硣������ָ����Ȩ���������չ��ߡ�������ȯ����Ѻʽ�ع������չ��ߡ��ܸ˹��ߵ�����ḻ��A���������ڴ��������ǻ����ġ���ά���硱��������ʽ���ĵġ���ά�ռ䡱��Ȩ�سɷֹ��ٶȳ���ȥ��11�·������ġ�����ʽ�����������Ѳ�̫���ܡ�

����(3)��ҵ��������ǣ�����ע���ơ���ӯ�����С������ƶȵ���أ��Լ��г���ģ��Ѹ�������ٳ�������ǰ���굥�����ǵ�����Ҳ�Ѳ�̫���ף�����뵽��Ʊ�����Էֻ���ָ������ʽǰ�е�ʱ�ڡ�

����(4)�г��Ľ��������ǣ��ÿ���������2015��A�����鲻�����ᡰ�ر������������ҽ��뵽������ʽ���ġ�ʱ��������齫��Խ��Խ������

�������Ǽ���ά�����еĹ۵㣺Ϊ����������ƽ̨——������3000�����Ϲ��������ʲ�֤ȯ�ĶԼ�ƽ̨����ҵ�幹������ע���ơ���ӯ�����С������ƶ���صĻس�ƽ̨��Ҳ��A�ɴӡ���ţ��ת����ţ��Ҫһ���л�����

��������ʱ���ڵ�A������������——�����Ǵ���С��С�𡱣���ʱ�任�ռ�������֡������г����ܸ��������ٶȵļ�����ת����Ȩ������ɵ����������Ѽ����������г���ʼת�����ģʽ���Լ��걨��������£�2~3�·ݵ�����ṹ�����ٴ�ƫ��С��ֵ��

���������ϣ����ǽ����ʵ����ӷ�������ҵ������������ã���ҽҩҽ�ơ���ý�ȣ�С��ֵ�С�˫ȷ����(ҵ��ȷ�����ɳ���ȷ��)���Ǽ����������õ���ѡ���걨��Ȩ�������ӭ������һ����һ�����Ľ����Ի��ᡣ

����(����ϵ����֤ȯ����ʦ)

>֤ȯƵ����ѡ��