��Խţ�ܿ����ʽ�����ɼ۱��������

����![]()

����ͼ1

����ͼ2

������1

������2

����ͼ3

����ͼ4

������3

����ͼ5

����ͼ6

������6

�����˵����

������1���������ڼ䣬���ʽ������Ʊ�۸�֮���������Ƿ���仯�Ĺ�ϵ������س̶Ƚ�С��

������2���������ڼ䣬�������ʽ������Ʊ�۸�֮��ĸ���س̶ȵ��ڻ��С�

������3����2012��12�¿�ʼ�����й�Ʊ�۸������ʽ���֮�����ͬ���������ƣ������������ڼ����ʽ������Ʊ�۸�֮��ĸ���س̶ȡ�

��������˵�����ʽ��ױ��������ܸı��г����ƣ������ʱ������ܴ���ţ�У���������һ�����г�תţΪǰ�ᣬ�Ӹܸ�ֻ��Ͷ�����ڿɿ�����ߵ�ǰ���²�ȡ������ķ�ʽ�����������У��Ӹܸ�����������ԸΥ��

������4��2012��12�£��������ʹ�ģ���ֱ���ʽ�����������й�Ʊ�۸��������ƿ�ʼʱ�����һ�£�˵�����й�Ʊ�۸�����Ƕ����ʵľ����������С�

������5���������ڼ䣬���е�����ͨѶ����㴫ý�ͻ����ֵ���2012��12��֮���������볥��Ƶ��������ߣ���Ʊ�۸�����������ǡ�

������6����ţ���ڼ䣬���ʸ���Ʊ�г������˻�����Ӱ�죬�г�������ɼ�֮���������������ϵ��

������7����ţ���ڼ䣬��������100��Ԫ�Ĺ�Ʊ�У��������ϸߣ�������������̼�֮�������س̶Ƚϸߣ���������С��������������̼�֮�������س̶Ƚϵ͡�

������8���������к������������к�ţ���ڼ䣬����

����������Ʊ���̼��䶼���������ϵ�����У��й�Ʊ�۸�������012��12�¿�ʼ�����ʾ�������Ϊ���У�����������Ʊ�۸�������������Ӱ���С��

�����й����й�˾�о�Ժ

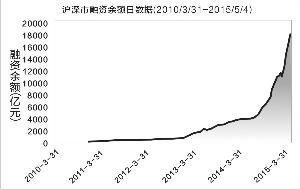

����2010��3��31�գ��ҹ�������ȯ��ʽ��ʼ���н��ף������г�������ȯ���Ϊ659.1��Ԫ�������������Ϊ649.6��Ԫ��ռ������ȯ���98.6%����������������Ѹ�͡�2012��12��31�գ�������ȯ���ﵽ895.2��Ԫ���������ﵽ856.9��Ԫ������2015��5��19�գ�����������ȯ����Ѵ�1.98����Ԫ��

��������������ȯ�������������������ȯ�����ҹ���Ʊ�г���Ӱ�챸�ܹ�ע��������������ȯ�����У����ʽ���ռ������λ���������ռ������ȯ��������95%���ϣ�����˱��Ķ��������Ʊ�۸�֮�������Խ����о���

����һ�����ʽ�����Сţ��

������������������

�������IJ��������������������ʳ����������ݺ������ʽ��������������֤��ָ�����̼ۡ���֤��ָ�����̼ۺ����г���Ʊ�۸������������̼ۺ������ɼ۸���

����2014��7�¿�ʼ���ҹ���������Ѹ���������г������������Ѹ�١���2010��3��31��~2015��5��4���ڼ��Ʊ�۸������������ͼ����ͼ1��ͼ2���ɿ�������2014��7��1��ǰ������������½����ƣ��г��������������������2014��7��1�պ��к������������ֿ����������ơ�

������ˣ����Ķ��������Ʊ�۸�֮��Ĺ�ϵ���зֽ��о�����һ����ָ2010��3��31��~2014��6��30���ڼ䣬����1029�������գ��ڶ�����ָ2014��7��1��~2015��5��4���ڼ䣬����205�������ա�

������1�г��˻����г����塢���С����зֱ��ڵ�һ�κ͵ڶ������ʾ����������������ʳ����С��0��������

�����ӱ�1�п�֪���ڵ�һ�Σ��г����ʾ������С��0������ռ�Ƚ϶࣬˵�������У����������С�����ʳ�����Ŀ����Խϴ�

�����Ի����г����塢���С��������ʽ�������������£�

������1���ڵ�һ��

������һ�Σ��г����ʽ�����������������ġ���2012��12��֮ǰ�г����ʽ������ǻ�������2012��12��֮���г����ʽ���Ѹ�������������������ǡ�

������2���ڵڶ���

�����ڶ��Σ��г����ʽ�������������������ġ����У��г���������������ʳ�������2014��12����2015��2�³����½���������������ڹ����������������״̬���¡�

���������������������ʽ������Ʊ�۸�

��������س̶ȵ��ڻ���

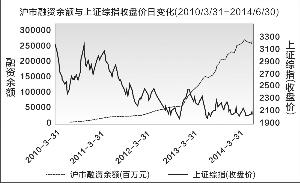

����ͨ�������г����塢���С����������ս�������֤��ָ�����̼ۡ���֤��ָ�����̼�֮������ϵ���������ڵ�һ�����ʽ����뻦�С��������̼�֮�����ع�ϵ�����ϵ��ֵ����2��

�����ܵ��������������У������С����С����е����ʽ������Ʊ�۸������Խ�С���ҳʷ����ϵ��

�����Ա������������������ʳ��������Ʊ�۸�֮�����س̶ȷ��֣����̼����������֮�����س̶ȸ������̼��������������ʳ��������س̶ȡ���һ���������С���������������г����̼��ڵ�һ�εı仯��ϵ��֪��

�����������ڼ䣬���к����е������������������ģ��������г����̼��������½��ģ����ʲ�û�д����г������ã���ͼ3��ͼ4����

�������У���֤��ָ���̼������ʽ��ĸ���س̶�Ҫ������֤��ָ���̼������ʽ��ĸ���س̶ȣ��ý�������ڴ�2012��12�¿�ʼ��֤��ָ���̼۳����������ƣ���ͼ4����ʹ����2010��3��31��~2014��6��30���ڼ���֤��ָ���̼������ʽ���֮������ĸ���س̶ȼ�����

��������ţ�������ʽ������Ʊ�۸�

���������������

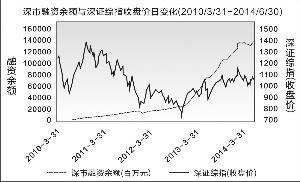

����ͨ�������г����塢���С����������ս�������֤��ָ�����̼ۡ���֤��ָ�����̼�֮������ϵ�����ݣ������ڵڶ������ʽ����뻦�С��������̼�֮�����ع�ϵ�����ϵ��ֵ����3��

�����ܵ���������ţ�У����ʽ������Ʊ�۸�֮����������������ϵ����س̶Ⱦ���0.9���ϡ�

������һ���������С���������������г����̼��ڵڶ��εı仯��ϵ��֪����ţ���ڼ䣬���С���������������г����̼���������һ�£������������ƣ����ʶԹ��е��������������������ã���ͼ5��ͼ6����

�����ġ����ʱ�ĸ��ɵ�������ɼ������

���������������У�����֪������ͬ���г����ʽ������Ʊ�۸�֮�������Դ��ڲ��졣����ѡȡ��������ʼ��Ч����2010��3��31�գ�����ʼ��Ч�յ�����2015��5��4���ڼ������ʽ������ݵ�33ֻ��Ʊ��Ϊ������������33ֻ��Ʊ�У����ڽ���ҵ��13ֻ������ҵ��12ֻ���ɿ�ҵ3ֻ������ҵ�����ز�ҵ��2ֻ��������������ȼ����ˮ������Ӧҵ��1ֻ��

����ѡȡ��33ֻ��Ʊ�ڲ�ͬ�����ʽ������Ʊ���̼�֮������ϵ��ֵ����4��

�����ܵ���������2010��3��31��~2014��6��30���ڼ䣬��Ʊ���ʽ������Ʊ���̼۳ʸ���أ���2014��7��1��~2015��5��4���ڼ䣬��Ʊ���ʽ������Ʊ���̼۳���������ء��ý���ͬ�г����ʽ������Ʊ�۸�֮�䲻ͬ������ԵĽ���һ�¡�

�������У���֤ͨȯ���������С����̵ز�����������2010��3��31��~2014��6��30���ڼ䣬��Ʊ���ʽ������Ʊ���̼�������صġ��ر����������к��������������������ʽ������Ʊ���̼�֮�䶼���������������ϵ���Ե�һ���������������������Ʊ�۸�����������صľ���˵�����£�

�������������ڵ�һ�ε�2011��3��~2013��2���ڼ��Ʊ���̼������������ģ����������ƻ���һ�¡��ر�����2012��12��~2013��2�¹�Ʊ���̼�����Ѹ�٣���2012��12��3�յ�6.19Ԫ������2013��2��4�յ�11.53Ԫ��������2012��12�����ʵľ���������һ�¡�

�������������ڵ�һ�ε�2010��10��~2013��12�������Ϲ�Ʊ���̼۳��������ƣ�����������������ƻ���һ�£�˵�����������������ڼ��Ʊ�۸��������Դ�������״̬��

�����ӱ�4���Կ�������Ʊ������������̼۵���س̶������ϸ��������������ʳ����������̼۵���س̶ȡ���ˣ�����������33ֻ��Ʊ��ѡȡ��2015��5��4�����������100��Ԫ���ϵ�7ֻ��Ʊ������������������̼۵�����Խ��з����������������5��

�����ӱ�5�����������100��Ԫ����7ֻ��Ʊ�����ϵ���������������֪��

������������С�Ĺ�Ʊ���ڵ�һ�Σ�������������̼�֮��ĸ���س̶Ƚϸߣ��ڵڶ��Σ�������������̼�֮�������س̶Ƚϵ͡�

�����������ϸߵĹ�Ʊ���ڵ�һ�Σ�������������̼�֮��ĸ���س̶Ƚϵͣ��ڵڶ��Σ�������������̼�֮�������س̶Ƚϸߡ�

�����塢���к����������ʽ���

����������ǿ�ڻ���

�������������������Ƿ��֣������ڼ䣬���й�Ʊ�۸������ʵĸ���س̶Ƚϵͣ���ԭ����Ҫ����2012��12�¿�ʼ�����е��������Ʊ�۸������Ͼ����������ƣ�ʹ�������ڼ����ߵĸ���س̶Ƚϵ͡���ˣ����Ķ������ڼ���2012�꿪ʼ�����������Ʊ�۸�����ǵ���������������о�����Ҫ������33ֻ��Ʊ�е����й�Ʊ���Լ�2015��5��4�������������������ǰ20�Ĺ�Ʊ��Ϊ�о������ҳ���2012��֮��Ʊ���̼۳����������ǵĹ�Ʊ�У�����ͨѶ����㴫ý�ͻ����ֵܡ�����ֻ��Ʊ�ľ������ݼ���6��

�����ӱ�6�����ǿ���������ͨѶ����㴫ý�������ֵ�����ֻ��Ʊ�ڹɼ����������ڼ����ʾ������С��0�����������0�������൱�������ʾ������С��0�����ʺϼ������ʾ���������0�����ʺϼƶ�Զ���������ڼ���������������˵����Щ��Ʊ�������볥��Ƶ��������ߡ�

������ʵϰ�о�Ա ��С�� ������ͼ���ų�����

������4

������5

��������������

����1�����ǵ��о��������ڹ�����Ϣ�����ϣ�

����2������Ŀ����ΪͶ�����о����й�˾�ṩһ���ӽǻ�˼·�������ɶԹ�Ʊ�������Ƽ���Ͷ���߾ݴ�������Ʊ�Ը����գ�

����3��������֪�����ľ��ޣ����ǵ��о�����ƫ�ģ������ǵ��о��ɹ���Ͷ������ط�����ʹ�ã�

����4�����ڶ�֪ʶ��Ȩ�ı����������ñ��о��ɹ�ʱ��ע��������

>֤ȯƵ����ѡ��