���Ƽ���Ӫ�����ٷŻ� ��������ռ��������

����![]()

����6��19�գ�֤������һ����Ԥ��¶��21�ҹ�˾���й��飬�Ϻ����ƽ�������Ƽ��ɷ�����˾����ơ����Ƽ��𡱣�Ҳ�������У��������һ�һ�ķ����Ʒ��ù���������Ĺ�˾��ϣ����½��ҵ�壬��Ϊ�ҹ���������ҵ��һ�ɡ�

�����ڹ�ȥ�����꣬����Լ��֧��ռ���Ƽ���Ӫ�ձ�������90%���߷�ʱ�����ﵽ98%����IPOǰϦ�����Ƽ���Ӫ�����ٴ���»�����Ӧ���˿����۽���ռ���ʲ��ı����������Ͽ졣

������Ȼ��Ʒ���۷Ż�������������Ϊ81.7%�������Ƽ���ϣ��ͨ������ţ��ļ����1.4��Ԫ���ʽ��Խ����8000�����Ʒ��Ŀ���⼸����������������һ����

������ţ������1.4��Ԫ�ƺ����������⣬�ؼ�����Ŀ��ɺ����Ƽ�������������������ѷŻ��Ļ����ϣ������ź�IJ�������ȥ��

����ͬ��ѧ��15��ע���ʱ�������˾�������ϴ�ҵ��

����2001��10�£�����ͬ�ô�ѧ�����ṹ���̷���ʿѧλ�Ĺ���������ͬ�ô�ѧ�ļ�λУ�Ѻ���ɭ��һͬ���������Ƽ����ǰ��——�Ϻ����Ƹֽṹ������������˾��

����������ͬ�ô�ѧ1998�콨������רҵ����ѧ��������ɭ��4λ��ʼ������ͬ�ô�ѧ��������רҵ1999���ҵ������˾ע���ʱ�Ϊ15��Ԫ��

�����������Ǵ������Ƽ����Ŀ���ǽ��п���Ƽ���Ʒ��ҵ����

����ͬ�ô�ѧ1999�콨������רҵ��ҵ���л��к������й�˾����������ʵ�ʿ����˺����硣2013�꣬���������������ʽ�2160��Ԫ������Ƽ��𣬻�����Ƽ���10%�Ĺ�Ȩ���������ֵ������Ƽ����¡�

�������Ƽ���Ĺɶ��У������˶���ͬ�ô�ѧ�ı������е�Ŀǰ����ͬ�ô�ѧ�Ľ��ڻ�ʦ��

����2014���ͬ�ô�ѧ��ѧ�����ϴ�������ҹ�˾����½��ҵ�壬�ڱ���ţ�е��ʱ�ʢ���з�һ������

�������Ƽ���ʵ�ʿ�����Ϊ���ǿ���������ǿΪͬ�ô�ѧ���ڣ��ǹ����ĵ�ʦ��������Ϊһ���ж��ˣ����������Ƽ���50.577%�Ĺɷݡ�

�������Ƽ���ƻ��������й�Ʊ����������1050��ɣ�����֮�����ǿ�������������Ƽ����ʵ�ʿ����ˡ�

�������ǿ�ֵ������Ƽ����³���ͬʱҲ��ͬ�ô�ѧ���ڣ������ֵ��ι�˾���¡��ܾ�����

�������Ƽ�����ҪΪ�����ṩ������������������Ҫ��ƷΪ����Լ��֧�ţ��ò�Ʒ��һ�������ڽ����ṹ�ļ���װ�ã���Ҫ�����½������ķ�������ͼ��н����Ŀ���ӹ̡�

�������Ƽ����ڲ�Ʒ�����гƣ�����Լ��֧���ܹ���Ч���Ὠ���ṹ�ĵ����ƻ���������ʧ�������пɸ������ص㡣

����Ŀǰ���ڲ�������ͬ��ҵ�����й�˾��������Ƽ������гɹ��������Ϊ�ҹ������һ�ɡ�

������Ӫҵ��������73.7%�»���6.89%

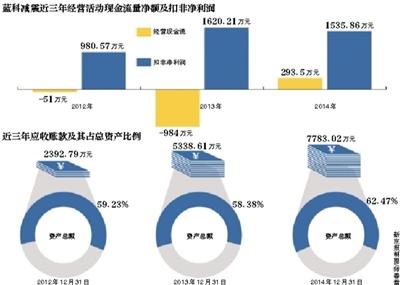

����2012����2014�꣬��˾��Ӫҵ������ֱ�Ϊ5770.05��Ԫ��10022.84��Ԫ��10713.15��Ԫ�������2013��73.7%����Ӫҵ�������ʣ�2014������Ӫҵ���������6.89%�����ٷŻ����ԡ�

�����������ڣ����Ƽ�������ֱ�Ϊ1053.4��Ԫ��1648.6��Ԫ��2155.3��Ԫ�����У�2014�꾻��������������ڵ�����656.63��Ԫ������������ռ�侻�������ɣ����ڹ�˾�۳��Ǿ����������ľ�����ֻ��1535.86��Ԫ����2013��ͬ���»�5.2%��

�����۷Ǿ������»��ı�����Ӫҵ�ɱ������Լ�ë���ʵ��»���

����2013���2014�꣬���Ƽ����Ӫҵ�ɱ������ʶ�����Ӫҵ��������������ۺ�ë����Ҳ��2012��ȵ�55.2%�½���2014��ȵ�52.01%��

�������Ƽ���ƣ�ë���ʵ��»���Ҫ����ҵ�����Ӿ����¡�

����ͬʱ�����Ƽ����ڷ��վ�ʾ��ǿ������ҵ���ٳɳ����ϸߵ�ë���ʽ������µ���ҵ�������ԭ�г��̼Ӵ�Ͷ�ʣ���ҵ�г��������Ӿ硣�����˾���ܳ�����������ˮƽ����ǿ������������������г������д��ڲ�����λ�����¹�˾��Ʒë����ˮƽ���г��ݶ�ͣ�Ӱ�칫˾��ӯ��������

�����й����У����Ƽ���δ��¶��Ŀǰ���г�ռ�зݶ

�����ʲ���������Ӧ�տ�

������Ӫ�������»���Ӫҵ�����»���ͬʱ�����Ƽ����Ӧ���˿�ȴ�ڲ���������

����2012��ĩ��2014��ĩ�����Ƽ���Ӧ���˿�ֱ�Ϊ2392.79��Ԫ��5338.61��Ԫ��7783.02��Ԫ��Ӧ���˿�ռ�ʲ��ܶ�ı���Ҳ��2012��ĩ��59.23%������2014��ĩ��62.47%��

����Ӧ���˿�ռӪ�յı����������������ƣ�2013��ĩ�����Ƽ���Ӧ���˿�ռ����Ӫҵ����ı���Ϊ52.3%��2014��������ֵ��������71.4%������Ӫ�����ٽ�7.06%������£�Ӧ���˿�������45.8%��

�������Ƽ�����ͳƣ�Ӧ���˿����ϴ�������������ҵ�ص���أ�����˾�ͻ��н�����ҵ�϶࣬����ڵ�����ڽϳ��������ҿ��ܻ��ܿͻ������������������ȵ�����Ӱ�죬�ӳ��������ڡ�

�������������ǿ��о��ܼ���Ծ������Ϊ����2014�귿�ز��г���Բ�����������ʹ�÷�����ĿͶ�ʺ��¿��������ȶ���ʼ�Ż�����ʹ�ø��������ڽ�����ҵ����ع�˾ҵ������»�������ҵ����Ӱ���˹�˾���ճ���Ӫ����

�������ڽ�����ҵ���������ܻ������Ӱ�죬���Ƽ���δ�ἰ��

�����������ڣ����Ƽ����Ӫҵ������Ҫ��������Լ��֧����һ���Ʒ��

����2012����2014�꣬����Լ��֧����ص�����ռ���Ƽ���ͬ��Ӫ�յı����ֱ�Ϊ98.22%��98.73%��93.34%��

�������Ƽ���ƣ������ܱ���˾���������²�Ʒ���з������ֽβ�Ʒ�ṹ�Խ�Ϊ��һ����

�������Ƽ����ڷ�����ʾ��ǿ�����²�Ʒ�ӡ��з��ɹ����г��ƹ��Լ���ģ����������һ����ʱ�䡣��δ�������г������Ӿ硢���������½����ⲿ���������,����Թ�˾�ľ�Ӫ��������Ӱ�졣��

�����½������߲���������81.7%����Ҫ����

�������Ƽ���ƻ�ļ��1.4��Ԫ�ʽ�ȫ������������ܣ���ƻ������8000�����Ʒ��Ŀ��

����������Ŀ��������������2014��ĩ�����Ƽ����Ѿ�Ͷ����999.15��Ԫ����������Ŀ���衣

�����������Ƽ����Ԥ�ƣ�����Ŀ������Ϊһ�ꡣ��Ŀ��ɺ����6500������Լ��֧�Ų�Ʒ��400������Լ��ǽ��Ʒ��800��������������Ʒ��300��֧����Ʒ��

������2014�꣬���Ƽ��������Լ��֧�Ų�Ʒ������Ϊ5680�ף����У����ӹ�˾������������Լ��֧�ŵIJ���������Ϊ81.7%��������Ϊ83.97%����2014���½��Ľ������������߲�δ��ó�����á�

������ǰ�����Ƽ�����Ҫ�������ŵ��з��ϣ�2012���2013��IJ�Ʒȫ��ͨ����Э��ʽ�ӹ���2014�����ڽ��մ���Խ������ߣ���֯���ֲ�Ʒ�������졣

�������Ƽ���ƣ���Э�ӹ��ķ�ʽ�����Գ�������ܱ߳���ļӹ���Դ��ͬʱҲ��������ܾ�����ռ�г�������ʹ��˾����Ҫ�������е������з��ϣ���һ����߹�˾���з�����������

�����������ڣ����Ƽ���ϣ�����Ѿ����������Խ������ߡ�

�����������Ƽ���ļƻ����½�����Ŀ����������1.4��Ԫ������������롣

����ͬʱ�����Ƽ����ʾ����Э�ӹ��Ի��ǹ�˾���ܵ���ɲ���֮һ��

������Ծ����Ϊ���������������ڽ�������Ŀ���Ӧ�úʹ�������δ����Ӵ�Ŀǰ�г������������ڼ���ļ������ã�����һ�ֱ���ʽ�ġ���ͳ�IJ��������п�����ֶζ���Ϊ���ù��̷���������Ľ���Ҫ������һ�༼����Ӧ�ã��������ڲ����̰���Ŀ�У����ڴ��ģ��סլ������ҵ��û�й㷺ʹ�á���

������Ŀǰ���ز��г���������������£����Ƽ���ļ���ʽ��Խ�������������ܣ���ô���½������Ƿ��ܹ�������û���Ҫ�г����顣

�������¾������� ���� ��������

>֤ȯƵ����ѡ��