�й���˫������ȼȫ���г� ������12�¼�ϢԤ�ڲ���

���뻥����

���뻥��������![]()

����ֵ��ע����ǣ��������������ձ����н���̾�����Ϣ���飬�г������ձ���������QQE(�������ʻ�����Ԥ��)ǿ�ң�����Ϊ������10�¼�Ϣ�����Բ���ȫ���г����ھ���������ݻ�?��˫������ȫ�����ֽ�������һ����кκ���Ӱ��?

�������˴ν���ӽ�Ϣ�����ߴ̼���ȫ���г�������Ϊ���⡣����Ҫ�����й�������GDP��Ȼ��7�����Գ����г�Ԥ�ڣ���֮����ǰ���ǽ�Ϣ���ܻ�Ӱ������һ��ʡ��� ţ���о�Ժ(OE)�������о����ܸ�·��(Louis Kuijs)�ԡ���һ�ƾ��ձ������߱�ʾ��

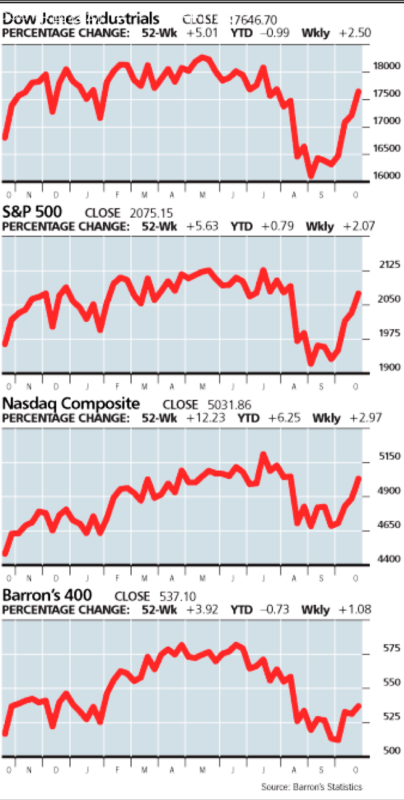

�������������й�����������˫����������һ�����⡱Ҳ��ȫ��ӳ����ȫ���г�����֮��——�漴ŷ�ɴ��ǡ�������ָ�߸ߡ�����500ָ�������Ƿ�1.10%����2075.15�㣬Ϊ8��19�������״�����200�վ����Ϸ�;����˹��ҵƽ��ָ������˹����ۺ�ָ���ֱ�����0.9%��2.27%�����ˣ������ڸ����ǰ�ڵġ��ֻ������ۡ���ʵ�֡��������ǡ���

����ֵ��ע����ǣ��������������ձ����н���̾�����Ϣ���飬�г������ձ���������QQE(�������ʻ�����Ԥ��)ǿ�ң�����Ϊ������10�¼�Ϣ�����Բ���ȫ���г����ھ���������ݻ�?��˫������ȫ�����ֽ�������һ����кκ���Ӱ��?

��ͼ˵���ܶ������ô̼������������������ǡ��������ԡ������ܿ�����

������˫��������ȫ���г�

���������й���δ��ȫ�����ʱ��ʻ������й��������߶���ȫ���г���Ӱ����������

�����������ܿ���(Barron��s)���·������۱�ʾ����������ŷ�����л�����QE�ġ���ͷ�̼�����verbal stimulus�����й����⽵ϢΪȫ����м���һ�ѻ�ŷ����ָ�ձ��ոߡ���

�����¹�������ϯ����ѧ��Mohamed El-Erian�����ƣ�������ǰ�������й����õĵ��ǵ���ȫ����лص���������й��Ƴ��µĻ������ߴ̼���ȫ���г��ġ����ڡ��������⡣������ʾ���Ͼ��й�������������ϵͳ��Ҫ�ԣ�ͬʱҲ���ڶ�����ͷ��ҵ����Ҫӯ����������

��������Ŧ�������ɽ���Ա�ԡ���һ�ƾ��ձ�����ʾ���������й��������ݺ����߶�̬���ڹ����г�������Ӱ�������Ӿ磬����Ҫ�����й�������ȫ���ռ�Ⱥܴ���ǰ��ȫ�������㣬�������ڹ���ó������ƣ�������й����������г����䲻��������в��ײ������Ӵ�νȫ�����ѵĻ�ͷ������Ħ��ʿ�������㣬ȥ���й���������ռȫ���38%����֮2010������23%��

������Ȼ�����ɵĻ��ڻ�������һ����Ҫ����——����ֵ�Ƽ���ҵӮ����Ԥ�ڡ���������Ҳ������һ����Ϊ��Ȥ�����������˽������ǣ��ȸ�ĸ��˾Alphabet������ƻ����������ֵ����Ƿ���ǰ�Ĺ�˾����ֵ�Ѿ������˰���GDP����1.6������Ԫ��

����������ԣ���Ӫ�պ��������Ԥ�ڣ��ɼ��������̺�����8%��51.78��Ԫ����2000�������¸ߣ��������̸��Ǽ������10.08%��������52.87��Ԫ�����Ʊ���ʾ����2016�����һ�Ƽ�������Ӫ��217����Ԫ��ͬ���»�2%�����ڻ�����Ԥ��;ÿ������Ϊ67���֣���Ԥ�ڸ�9����;������ͬ������2%��46����Ԫ����Ϥ����ӯ���ĸ�����Ҫ����ΪWindowsϵͳҵ����������ǰ������ʷ�����֮���������ơ�

�������⣬�ȸ�ĸ��˾Alphabet�����ܵ���˫�����á�����������ҵ��������ʾ��Alphabetÿ��ӯ��5.73��Ԫ��ͬ������44%����������ﵽ186.8����Ԫ��ͬ������13%�����⣬�ù�˾�������ƻ��ڵ��ļ��Ȼع���51����Ԫ��C���Ʊ�����������Ƿ���7.7%��������702��Ԫ��

������������ʢ��Ϊ�����ܶ����������Կ������У��������ա���ô����ȥ���͵���ô����������

������ʢǿ������ҵҵ����11�µ�������������ծ���������⣬�Լ�12�¿��ܲ�ȡ�ļ�Ϣ��Ϊ���������ɵ��ļ������ǵ���������Ŀǰ�������������ά�ֱ��ն�500ָ�������2000���Ŀ���λ��

������Ϣ������Ȼ��������ұ�ֵ �������Ӿ�

��������ȫ���ڣ�������ʵ�ʶ��й���Ϣ���ڵ��ǣ�����Ϣ��Ӿ�����ұ�ֵ�Լ��ʱ�����ѹ����

������ͨ������ϯ����ѧ����ƽ���ܳ����ʾ�����Ƿ������ϢҪ����������������أ���һ��������ʼ����µ������������һ����խ�����ܻ�Ӿ�����ұ�ֵѹ������

�����Դ˵��ǣ�����֤ȯ��ϯ����о�����л������ʾ������������Ŀ��Ӧ��ͻ����Թ��ھ���״�����������ǵ�һҪ�������ȹ�ҵ������Ͷ�ʶ��Ƚϵ��ԡ�9��ͨ�ͳ�Ԥ���»��� 1.6%��10 �¿��ܽ�һ���½�����Ϣ���Խ���ʵ�����ʳɱ����ȶ����м�������״�����ֲ���������ȱ�ڡ��ȶ����зŴ�������; ��+��������������ͷ�8000�������ʽ�ά���������ȶ�����

����������һ��ʶ��ԣ�л����ָ���������ν�Ϣ�ٴ�֤�������еĻ������߲��������ڽ�������һ��ʵIJ��������úͻ��������������������һ�����⡣���⣬������Ǿ������ʺ����ʱ�������Ψһ���أ����ھ��û�����������������г��ڻ��ʵ��ȶ�����

����������ҲԤ�ƣ������ڿ羳�ʱ����������ľ���������ת����ɻ������ұ���������δ�����Գ�Ŀ�������Ȼ���ڡ�����ǰ�ʱ�������ֻŵ�ʱ���Ѿ���ȥ��δ���ʱ������Խ��Ƕ��ģ�����������г����̶ȼ��������Ҳ���Ӵ���Ҫȡ�����г���������������һ�����ж������ԵĹ�Ӧ����

����ֵ��ע����ǣ����ڸ���Ͷ�ж�������ҵı����������ơ��ڸ�ʢ��Ϊ���й����л�����������ҡ���ͷ�����������Ҳ(Macquarie)�������µ�ȫ����Ԥ�ⱨ����ָ�����й���������Ը������ά������ң�Ԥ�ƽ���2016��ף�����Ҷ���Ԫ���ֵ2-3%�������ȿɿء�

�������������������dz� ������10���Ѽ�Ϣ

������˫���������ݸ�������ȫ���ذ��¼��Խ�½���dz���10��29��(����)����ʱ���賿 02:00��������������г�ίԱ��(FOMC)���������ʾ��鲢������������;10��30��(����) 11:00���ձ������������ʾ��顣

��������9��ʱ����������Χ�г����������ز�δ��Ϣ������������ϯҮ��(Janet Yellen)��ʾ�� ���������10�¼�Ϣ�����ǽ����м��ᡣ������ȷ��ʾ��10�»������п����ж���������ע֮��Ľ��ں;��÷�չ�������ڼ�Ϣ�Ǻ��ʵġ�

��������ԭ����10��FOMC���������߷����ᣬ��ǰ�г�Ҳ�ų���������10�²�ȡ�ж��Ŀ��ܡ����ݵ�ǰ����Ա��Ͷ�е�����Ԥ�ڣ��ټ�֮ŷ�����а�ʾ����12�¼Ӵ�������ȣ�������10�¼�Ϣ����գ�12�¼�ϢԤ�ڲ��䡣

������·���ߡ���һ�ƾ��ձ�������������10�¼�Ϣ�Ŀ����Ժ�С���� �������Ԥ��������12�¼�Ϣ(12�¿�����65%��10��5%��2016��һ����30%)�������Ԥ��2016�������������ʽ���1.25%��

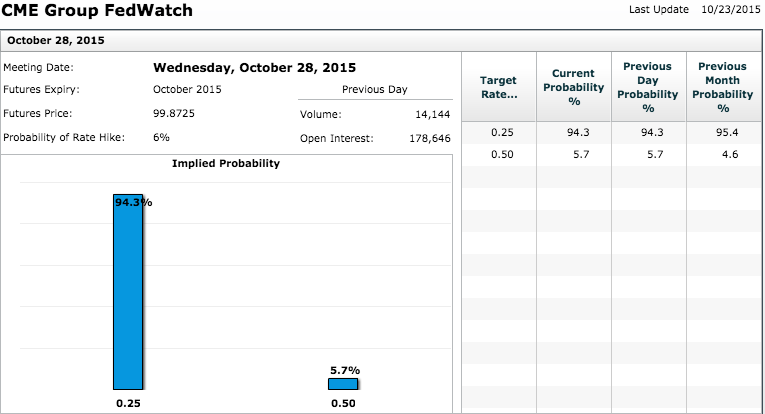

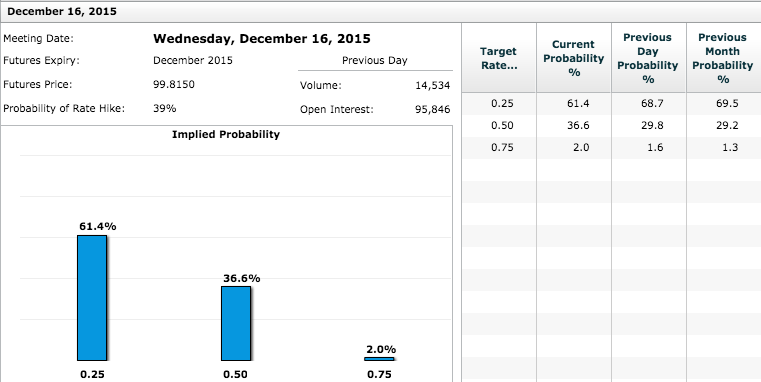

�������⣬֥�Ӹ���Ʒ������(CME)��һ����������������ʵ�����Ʒ——�������������ڻ��г������뽻����Ҫ��ȫ��Ļ���Ͷ���ߣ����ڻ��г��������������ֻ��г��ķ���ꡣ��CME��Ԥ��(10��23�ո���)��10�¼�Ϣ�Ŀ����Խ�5.7%(������10��14�յ�2.3%)��12�¼�Ϣ�Ŀ�������Ϊ36.6%��

����������������Ϣ����ձ������Ƿ�����QQEҲ�����г����㡣�ձ�8��ȫ�����������۸�ָ��(�۳�ʳƷ����Դ)�½�0.1%����9������ҵ����ŷŻ����������ڶ���������������ͣ�������ҵ�������������������״��½���·������ʾ���ձ�9�º���ͨ�����������ڶ������»������������������������������½���

������ʢ��Ϊ���ձ�������10��30������QQE�Ŀ����Ժܴ�ţ���о���Ԥ�ƣ��ձ����н���10��30����������ǰÿ��80������Ԫ��QQE��ծ��ģ��100������Ԫ�����⣬��һ���IJ����̼�����������ǻ����ձ�����ϣ����2017��������һ������˰ǰ�̼����ø��ա�

�����������ձ��������������ĵ����Ѿ����¡��ձ����еļ��ȶ̹۵���Tankan��ʾ�����ձ����еķŴ���Ըǿ�ң����������ڴ�������ƣ��������95%���ձ�����ӡ���Ļ��Ҷ��Գ���������ʽſ�����е����ϡ���

>֤ȯƵ����ѡ��