����96�����μ�ֵ����Ĺ��������Ƿ�

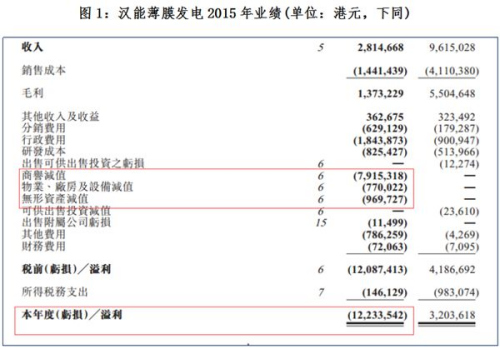

����������4��12�յ� 3��31�պ��ܱ�Ĥ���缯������˾(�۹ɴ���00566�����¼�ƺ��ܱ�Ĥ����)���������ҵ����������������ױ��㷺��ע�ı�������Դ��ҵ�ڴ��ģ�жϹ�����������걨������122.33��(��λ����Ԫ����ͬ)�ľ�������Ԥ�ڡ�

����������ʾ��������������������2015�꾭Ӫ���أ�����79.15��������ֵ��7.7����ҵ���豸��ֵ��9.7�������ʲ���ֵ�ϼƸߴ�96.6�ڵġ����μ�ֵ�������˿����Ľ�8�ɡ����ܱ�Ĥ����ľ�Ӫ�������������г�Ԥ�ڣ�2015�꣬���ܱ�Ĥ����ȡ������28.2�ڣ���2014���µ�70.7%��ë������13.7�ڣ���ȥ������75.1%��

�����жϹ��������������ʲ�����

�������ݻ����������ָ����δ���ڼ�Ϊ��ҵ��Ӫ�������������DZ�ھ��ü�ֵ����һ����ҵԤ�ڵĻ������������ɱ����ʲ����������������ʱ�����ֵ��

�������ܱ�Ĥ����Ʊ���������ֵ�ı������£�����2015�겢δ�����µ��������ڱ���˾֮�عɹɶ����ܿعɣ�������֮���������������������ֵ��Ϊ�����ش����ԭ��֮һ��������ֵ��������ֵ�ɶ���һ�����֮7,915,318,000��Ԫ����0��Ԫ����ͬ�̶��ʲ���ֵ�������ʲ���ֵ�������ֵ¼���ܶ�9��655,067,000��Ԫ֮������Ȼ�������̶��ʲ��������ʲ���ֵ���±����Ų����ش��������֮�ʲ�������٣����йؼ�ֵ�����ֽ����ʣ��Թ�˾��Ӫ�ֽ��������ṹ���κ�Ӱ�졣

�������˽⣬��ʵ��79.15��Ԫ�����IJ����뺺�ܱ�Ĥ���缯��ԭ������ҵģʽ�йأ��ù�˾�ֱ���2010���2011���뺺�ܿع�ǩ����3GW/7GW�����ۺ�ͬ�������ϻὫ���ݺ�ͬ��δ��7��Ϊ��˾������ӯ��������ʱ��ֵ����������͵���79.15��Ԫ���ڶ�2015�걨��ƵĹ����У����ʦ���ú�ͬ��δ��7���ӯ��ȫ������ȷ�ϣ�79.15��Ԫ�����ͱ���㡣

����2015�꺺�ܱ�Ĥ���缯���뺺�ܿع�֮�䷢���˲���2�ڵĹ������ף���2014���59����ȣ������Ϊ���ҡ�

���������ı���

����2015���걨�����������ֵ79.15�ڸ�Ԫ��ռ���ڿ����64.70%������ҵ���������豸�������ʲ���ֵ��17.40�ڸ�Ԫ��ռ���ڿ����14.22%����Щ��ֵ�������������

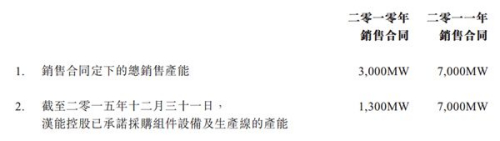

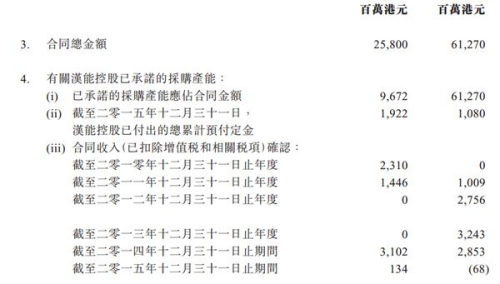

��������2009�꣬��ʱ�ĺ췢����(0566.HK)�չ���Ĥ̫��������豸��Ӧ��Apollo Precision Ltd�����丽����˾(Apollo��������)������̫���ܲ�ҵ��֮��췢���Ÿ���Ϊ ������̫���ܼ����ع�����˾��(���¼�ơ�����̫���ܡ�)��2010�꣬���ܼ�������̫���ܷ���25.5����Ԫ�ij��ڶ�����ͬʱ������̫����38�ڸ�Ԫ�Ŀɻ���ծȯ��2013��ף����ܼ���������ʹתծȨ����һ�ٳ�Ϊ���й�˾�����Ŀعɹɶ��������2013�����Ϊ������̫���ܼ�������˾����

����2010������Ʊ�������������Ϊ79.15�ڸ�Ԫ����2015�����ڱ��棬��˾��������Ϊ79.15�ڸ�Ԫ��

�������������걨�����ܿع������й�˾֮������ʳ��ڶ�����ͬ�ܽ��ֱ�Ϊ258�ڸ�Ԫ��612.7����Ԫ��

�������������Ƿ�

���������걨�ƣ����ܱ�Ĥ���缯����2010�꿪ʼ�뺺�ܿع�ǩ���Ķ�ݹ�������Э���ڹ��桢ͨ�����걨�о���������¶����2015��֮ǰ�ý���һֱ���ڲ��������

����2015�꿪ʼ�����ں��ܹɼ۴��ǣ���ʵ�ʿ�������Ӿ������ڴ�½��������ý��ĸ߶ȹ�ע����ʱ���ܵĹ������������г����ɡ�2015��5��20�ɼ�ͻȻ����47%�����˾��������ͣ�ơ�

����2015��6��9�գ����֤��ᷢ�����������ں��ܼ����ڲ������������ܿعɼ���������˾����ע�������Ӫ������Ҫ��˾�ṩ���ܿع����������Ϣ����˾�����֤���ʽ����飬���齫��˾���д������飬�����������ֹ�뺺�ܿعɼ���������˾���е����лֳ����������ס���֤�����Ϊ��˾���ύ֮���齨��δ������ƻ�Ӧ���ע�����ǿ�ƹ�˾��Ʊͣ������

����רҵ��ʿ��Ϊ�����֤����Ҫ����е����������ܼ��ŵ�������ܳ�������⡣����������һ���ľ�����Ļ��⣬����ijȫ���ۻ������������ԣ���̹�ʵ�˵����������һ���²�Ʒ������ȱ�������г����ۻ��Ƶı�Ĥ������ԣ����ڴ����Ĺ��������Ǻ����ġ�ͬʱ����Ĥ��һ�������dz��Ƚ�(��ζ�Ÿ�ʧ����)����ʵ���÷dz����ӵĴ��²�Ʒ��Ҳ���ھ���з����г����ա�������2012��2013����ĸ��˾����������ռ�ȴﵽ90%���ϣ�����2014�꣬��һ����ռ���Ѿ��½���61%������һ������Ӯȡ�г��ϿɵĹ�˾����

�������ܿع���Ϊ���뺺�ܱ�Ĥ����֮�䷢�������ǻ�����ҵԭ�����ܿعɷdz����ñ�Ĥ̫���ܷ������ҵǰ����Ը��Ͷ�¾��ʷ�չ�����β�ҵ����ʵ�ϣ���ҵӦ�õ��г�Ҳ���������������й�˾��¶���걨���й�һ���ȵ�ijЩ������Ҳ�ɷ��ֶ��ߡ�

�����ӹ�˾�걨�������ڹ����г��ܹ�������Ӱ���ͬʱ����˾�������Һ͵������г���չ������2015�깫˾������ŷ���г���������5��6�����걨��ʾ��2015�꺺�ܱ�Ĥ�����ӹ�˾GSE�����������Ѿ���ʼICI��ģ��ͱ���������ۡ�����һ���ӹ�˾Alta Devices��ɲ���ս�Դ�ͻ���������Ч�黯�ص�ز�Ʒ����ȫ��֪����ҵ���ڸ߿ճ���ʱ���˻���

�������ܱ�Ĥ�����ڵ�վ�����У�Ҳ��ͻ�ƣ�2015���Ѿ����½������ϡ����Ϻ�ɽ���ȵأ���������6����վ����ͬĿǰ�ڽ�����Ŀ��Ԥ��װ�����ܹ�����170MW����˾Ԥ��2016��Ƚ��и�������վ�������Ӷ����ӹ�˾������档

����ս�Ե��������Ļ����źŴӹ�˾����ṹ���Ѿ������ķ�ӳ��������˾�°��������չ�Ĺ��̷���͡��ƶ���Դ+����Ч���ԡ����ܱ�Ĥ����ͨ�����ҵ�����������ҵ�ĺ�����Ϊ����ҵ�ṩ���컯�Ͷ��еġ���Ĥо������������ƽ�ȫ��̫���ܱ�Ĥ���缼���Ͳ�ƷӦ�÷�չ����һģʽ�õ�������أ������ڶ���ҵ�����ҵչ���������������ܼҾӡ������ɡ�ߡ��綯������ҵ�����ڹ�ͬ�����ƶ���Դ��Ʒ��ҵ��

����2015�깫˾�����ƽ��ֲ�ʽ��Դ��̫���ܱ�Ĥ�����û�ϵͳ���������˻��þ����̷�չģʽ����ǩԼ����1300�������̣����к��ľ����̳���90%�������걨�����չ��ڻ���ϵͳ���¶�������7100�ס�

�����걨��¶������2015��12��31�գ����ܿع����ɹ����������ڹ㶫��Դ�����ѽ����������Ρ�