������ͨӦ���˿�������۶� ë�������������

���뻥����

���뻥���������й����������߰���2016��5��4�գ�������ͨ�����ᣬ������ί�Ըù�˾���ڵ���������߶ȹ�ע�����Թ�˾ë���ʸ���ͬ��ҵ���й�˾ƽ��ֵ��Ӧ���˿������ڵ��ڶԿͻ��������ܶ�����������ѯ���ù�˾��2��26����֤���ݽ��й�˵���飬���գ�֤�����߷������������������˹��ڹ淶�Է��桢�������桢������Ʒ���ȴ�С23�����⡣����ë���ʸ���ͬ��ҵ���й�˾ƽ��ֵ���Լ���˾Ӧ���˿������������ܶ�ľ���ԭ���й��������������µ繫˾��ظ����ˣ�����������δ�л�Ӧ��

�����걨���ռ���֤�������

����2016��2��26�գ�������ͨʯ�ͻ�е�ɷ�����˾(�³ơ�������ͨ��)��֤���ݽ��й�˵���飬���գ�֤�����߷��������Ҫ������ͨ��30���ڶ���������������ʵ���ṩ����ظ�������������˹��ڹ淶�Է��桢�������桢������Ʒ���ȴ�С23�����⡣

�������ݸ÷ݷ����������˾�����˶������¹���ְ�ʸ��Ƿ�Ϲ�������ʣ���ҵ���ơ�Ա�����嶨�����ϴ����ش��������ԡ�������������ģʽ���Ͳ���ȷ���Թ�������û��������ȷ˵��������������Ҳ����һ��Ƿȱ��

���������й���ദ��Ϣ�������壬��������ì�ܣ���Ͷ���߿���о�һͷ��ˮ����5��4�գ�������ͨIPO���뻹�DZ�֤������巢��ί���ͨ������Ȼ�ý�����ͨ���ᣬ������ί�Ըù�˾���ڵ���������߶ȹ�ע���������ص���ѯ��

����Ҫ�������˺˲鹫˾��������ë���ʸ���ͬ��ҵ���й�˾ƽ��ֵ����ԭ�������ֶ������ͼ۱䶯�����ضԷ�����2016��ҵ��������ë���ʵ��ȶ����к�Ӱ�졣

����Ҫ��������Ϲ���ʯ������豸��ҵ���徰���������һ��˵��������2015����ж�������������������������Ҫԭ����õ����ͻ����۵���Ҫ��Ʒ���ë���ʽϸߵ�ԭ�������˲������

�����ݲƱ���ʾ���������ڣ�������ͨӦ���˿����ǰʮ��ͻ������������ܼƷֱ�Ϊ6,008.73��Ԫ��9,450.88��Ԫ��8,235.33��Ԫ����Ӧ��Ӧ���˿�����ܼƷֱ�Ϊ6,946.90��Ԫ��7,198.44��Ԫ��7,552.29��Ԫ��������ĩӦ���˿������ڵ��ڶԿͻ��������֤ܶ���Ҫ��˾˵����˾�������������ߣ��Կͻ�����������ִ������Լ�����δ�ջ�Ӧ���˿���������Ҫ���䲹�������¶��Ϣ����

����Ӧ���˿�������۶

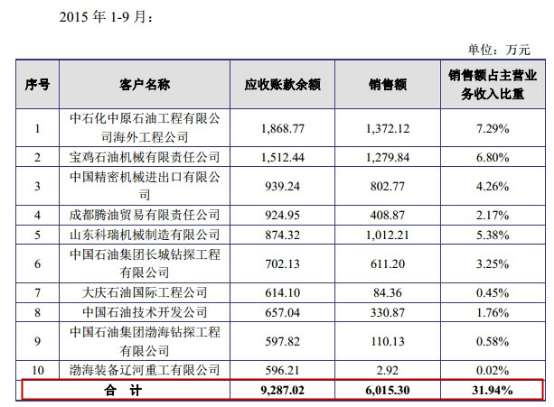

�����ݾ��õ���������������ͨ���й��������˲���ĵط��ǣ���˾ǰʮ��ͻ��дֿͻ���ĩӦ���˿������ڵ��ڶ���������ܶ��ʯ����ԭʯ��������˾����̹�˾(�³ơ����˾��)Ϊ������ͨ2015��1-9�µ�һ��ͻ����������۽��Ϊ1372.12��Ԫ��ռӪҵ������ص�7.21%������ֵ��ǣ����˾�Խ�����ͨ����Ƿ��Ϊ1868.77��Ԫ��

����������ͨ�ؿ����������ʾ�����˾2014��ĩǷ�����Ϊ863.39��Ԫ��2015��12��31���Ѿ��ؿ�863.36��Ԫ���ؿ����Ϊ100%��

����һ����100%�ؿ��һ����Ƿ��ȻԶ�������۶������ǹ�˾��١����ݼ��������ԭ�����Ŀ����Ǻ��˾2014���Ƿ�����2015����ļ����ջء�

����2015��ǰ�����ȣ�������ͨǰʮ��ͻ��У�����Ƿ��������۶�Ļ��еڶ���ͻ�����ʯ�ͻ�е�������ι�˾��������ͻ��й����ܻ�е����������˾�����Ĵ�ͻ��ɶ�����ó���������ι�˾��������ͻ��й�ʯ�ͼ��ų�����̽��������˾�����ߴ�ͻ�����ʯ���ʹ��̹�˾���ڰ˴�ͻ��й�ʯ�ͼ���������˾���ھŴ�ͻ��й�ʯ�ͼ��Ų�����̽��������˾�Լ���ʮ��ͻ�����װ���ɺ��ع�����˾��

����2015��ǰ3���ȣ�������ͨ��ǰʮ��ͻ������۶�Ϊ6015.3��Ԫ����ǰʮ��ͻ��Թ�˾��Ƿ���ܶ�Ϊ9287.02��Ԫ��

�������й�����ʾ����2012��2013��2014��ȣ������ͻ�Ҳ���ڴ����������س̶Ȳ���2015��ǰ3���ȡ�

�����������й����У���˾�Ľ��㷽ʽ��ȷ��ʾΪ������˾�뾭���ͻ�֮����Ҫ���õ�㷽ʽ���㣬��������ͻ���ʷ�������������״��һ����費����90��������ڣ���˾���ڲ��ֺ���ʱ��϶̵Ŀͻ���һ���ȡȫ��Ԥ�ջ���ķ�ʽ���㣬���ھ���һ��������ʷ�Ŀͻ����費����90��IJ�ͬ�����ڡ���������ֱ���ͻ�����˾��û����¶��������������������㷽ʽ��

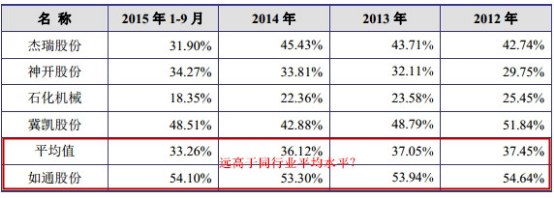

����ë����Զ����ͬ��ҵƽ��ˮƽ��

�����ڽ�����ͨ�й��鱨������(2012����2015��9��)������ԭ�ͼ۸����һ·������ƣ�����ԭ���ڻ�Ϊ����2012���ÿͰ�۸���100��Ԫ���ң�2014��6�·ݺ۸����ʽ�µ���2015��ĩ��ÿͰ��Ϊ35��Ԫ���ҡ�2016�꣬�۸������з����������Ҳ����45��Ԫ���ҡ��������۸�������ԡ�����ԭ���г���Ƿ�ѵı����£�������ͨȴʵ����2015����ж������������������������ⲻ�ò������Ĵ����ʡ�

��������֮�⣬��˾��������ë����Զ����ͬ��ҵ���й�˾ƽ��ֵ���������ڣ���˾��Ӫҵ��ë���ʷֱ���54.10%��53.30%��53.94%��54.54%����ͬ��ҵƽ��ֵ��Ϊ33.26%��36.12%��37.05%��37.45%��

�����Դˣ�������ͨ���ͣ�����Ҫ�����ڹ�˾��ͬ��ҵ���й�˾���ڲ�Ʒ�ṹ�IJ��죬�Լ���Ʒ���Ʒ�ֽ϶࣬�����̶Ƚϵͣ����Ը��ݿͻ��������������պ���ҵ���̣�������ڽ�ǿ������������¡���˾��Ӫ��Ʒ���ն���Ҫ�ͻ�Ϊʯ���̼���������ҵ���õȿͻ��ɹ����ͨ���ϴ���������˾��Ʒ����ռ�Ⱥ�С����˾��Ʒ���ն˿ͻ���̽��������ռ���ؽϵͣ���ؿͻ��Թ�˾��Ʒ�۸������Խ�������Ҳ�ǹ�˾�ܹ����г��ϻ�ýϸ�ë���ʵ�ԭ��